寻找经济复苏的迹象

景川投资有限公司 (编译)

景川投资有限公司 (编译)

阴极铜现货需求在欧洲和美国地区都有所上升,有一部分原因是季节性因素,但是我们也认为一些消费者可能已经开始进入市场。亚洲地区的需求仍然强劲,但中国的确的乐观程度并不如今年年初的时候。

阴极铜生产继续增加,尽管智利地震等因素可能会导致产量的减少。

铜价在区间内波动,但无法触及7600美元/吨位置。除非有大量生产中段或者中国进口意外大量增长的情况出现,我们认为铜价的支撑位在7000美元。美元的走强也可能会限制价格走高。

精铜供求平衡

现货需求增加

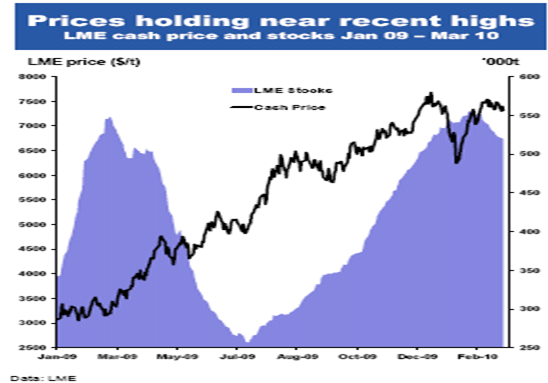

上期报告之时铜价开始试探7000美元/吨的水平,此后变发生了智利地震。2月27日的智利地震讲铜价推高,但是该国受到地震破坏有限,抑制了价格的涨幅。3M价格在3月3日达到7625美元,低于1月份的高点。而3月份铜价则有所下跌,平均水平在7400美元。价格变化主要受到宏观经济发展的影响,以及美元价值变化的影响,而非来自铜市场的自身因素。

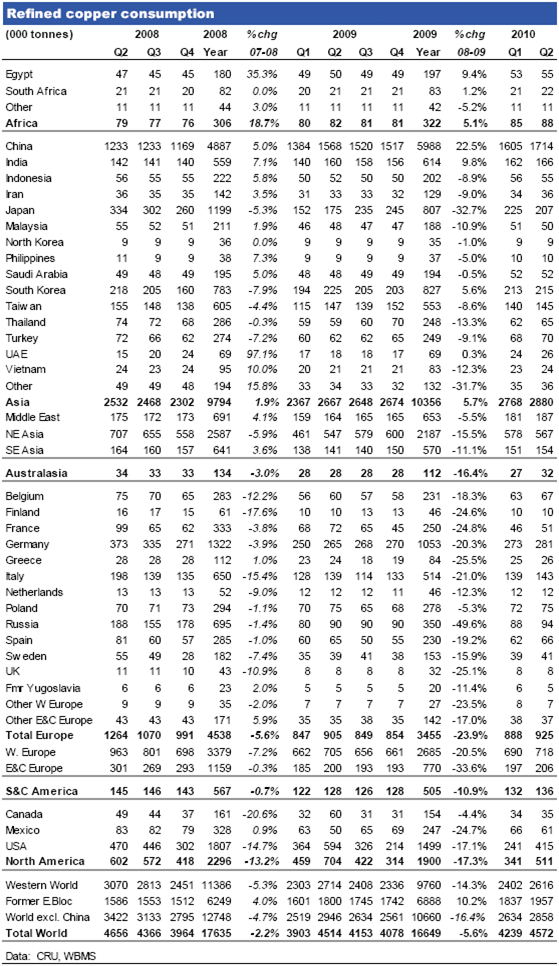

从基本面来看我们已经确认了中国的消费自新年以来逐步攀升。此外亚洲其他国家的消费也稳固增长。北美以及欧洲等成熟地区市场的增幅却仍然很温和,尽管现在已经到了季节性需求旺季。但是交易所库存在3月初短缺了80万吨。与此同时精炼铜的生产量也很强劲,因为生产中断的影响有限,但我们依然认为3季度会出现全球短缺。 欧洲和美国现货需求有部分上涨,升水变化不大。上个月亚洲地区的精炼铜消费旺盛,这一个月来情况基本没有变化。本月欧洲和北美地区的需求也增长了,增幅不大,与欧洲相比美国的需求增长平缓。美国的需求增加有一部分原因是废料的短缺,本月废料的价格折扣从2009年4季度的35-45美分/磅降至24-29美分/磅。美国的贸易商发现那些使用废料作为原材料的消费企业交易量很少。但这不是唯一的原因,阴极铜需求增长还受到电力和电子终端部门消费的驱动。建筑行业也直接间接地起到一定作用。

美国地区上个月升水水平为4.5美分/磅,之前一个月为4美分。

欧洲地区现货市场活动增加是因为精炼铜消费持续增长,且高于我们的预期,2010年上半年的消费预计比2009年下半年的消费增加11%。和美国地区一样,供给给电子行业的半成品也有所增加。但有迹象表明这些半成品工厂对于与生产商签订年度合约更加谨慎,

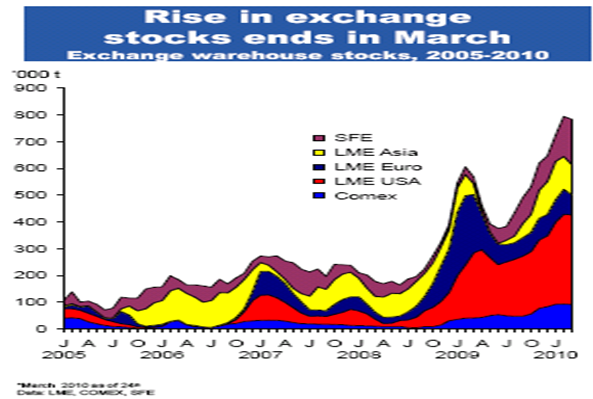

价格维持在近期高点 3月交易所库存不再增加

亚洲消费依旧强劲

中国依旧主导铜消费市场。春节以来中国的消费涨势有所减弱,少于市场预期。套利窗口上个月关闭,现货升水回落到100美元/吨。升水下降主要因为消费者对阴极铜购买过于谨慎。3月份进口将高于2月份,但进口升水会降低,套利窗口关闭表明中国现货市场供应良好,精炼铜4月份和5月份的进口预计讲低于2月和3月的.。2月份中国地区供应的阴极铜,从精炼铜进口到生产方面的量增长了39000吨,环比增12.8%。但是SHFE显性库存的增长抵消了供应的,增长。上个月实际消费和1月份相比有所增加。

最大的下行风险是央行收紧信贷对中国消费前景的影响。但积极的方面是中央政府确认了从家电下乡,汽车下乡以及农业设备下乡等一系列计划将继续在2010年实行。这表明铜的下游需求有支撑,有其实铜线以及平卷材。此外当前的强劲还不是很乐观。目标GDP增长率被定为8%,这暗示了要从2009年4季度的11%大幅下降。CRU认为GDP将会下降,但会低于政府的目标。我们认为2010年GDP年率增长可能为10%。

废料需求继续增加 精炼铜需求增加,但少于去年的增量

废料市场继续趋紧,因为价格折扣大幅下降,反映出中国方面需求旺盛。而美国地区的一些小型制造企业已经转型现货阴极铜市场,因废料市场的供给已经无法满足他们的生产需求。中国2月份进口废料数量连续第二个月下降,我们认为或许是因为上个月的长假而非基本面需求下降。以前中国经常误报废料品级以避税或少缴增值税。所以从数据上看四月份或五月份中国废料的进口可能都会下降。国内废料供应应该会增加,因家电下乡计划的推行,但预计增幅有限。总而言之中国方面我们预计进口的精炼铜需求会增加,去年进口量400-500,000吨,今年预计再增加100-150,000吨。

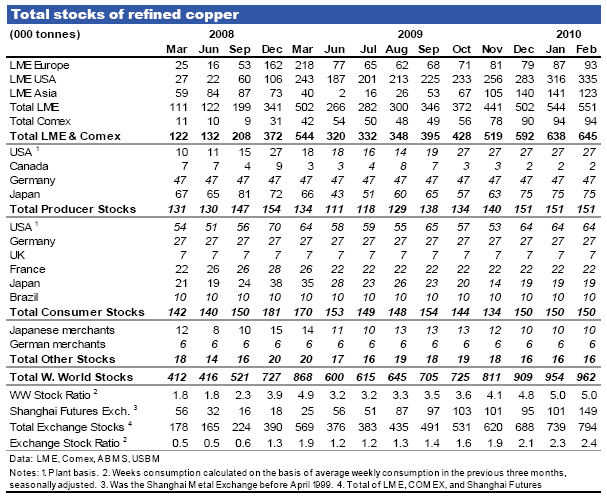

交易所库存增加

过去六个月到3月初为止交易所库存一直在增加。Comex库存在2月初停止增加,LME库存则在2月中旬停止增加。交易所总库存的增加也在3月初停止。过去两个月上海期货交易所的库存大约增至10万吨水平,3月19日达到169101吨。由于市场供应短缺我们预计交易所库存在未来几个月会下降,即便是在需求最弱的美国。

欧洲库存相对较低,因为2月份是季节性需求旺季,2月中旬以来库存下降到75000吨以下。预计本次下降数量大于地区需求的增量,另一部分出库的金属是仓单持有者提前提货因担心4月1日交易所仓储费增加。如果消费强于预期,或供应中断,欧洲地区升水可能会调升。

铜价继续受到基本面支持 但美元或成为限制

2季度铜市场短缺应该会支持铜价上涨。但我们认为支撑不足以令价格上涨到8000美元,除非有生产中断或中国进口意外增加等消息的刺激。希腊债券问题的不确定性令欧元严重受压,美元升值会对铜价造成影响。因此我们预计下个月铜价应当在7000-7600范围。

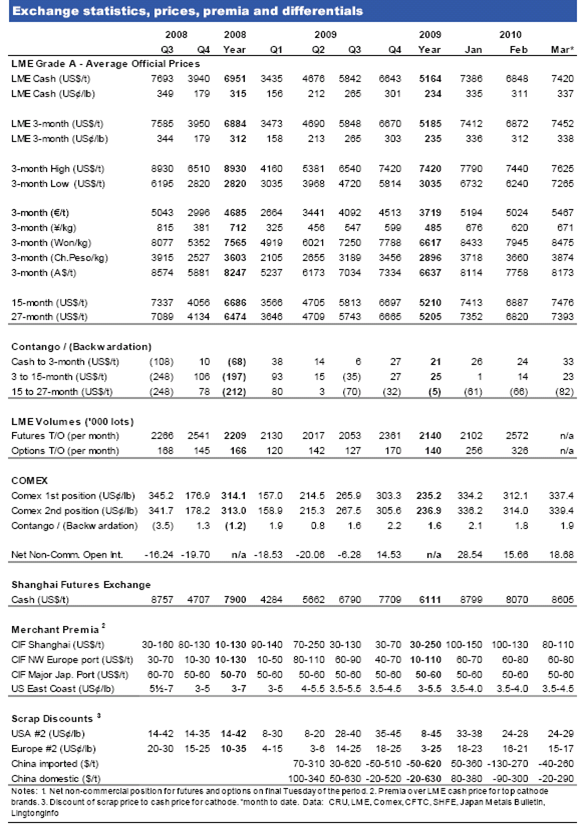

交易数据统计、价格、升贴水、价差

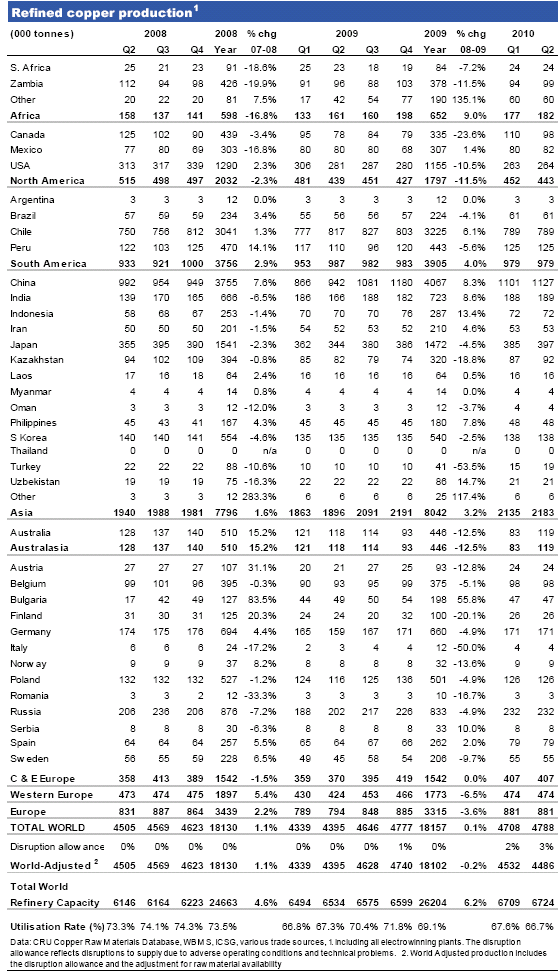

精铜产量

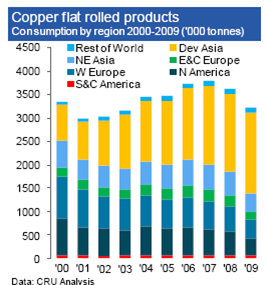

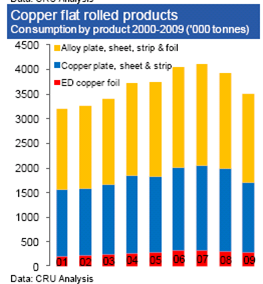

库存 铜扁平材消费

铜扁平材消费地区

铜总库存

数据: LME,Comex,ABMS, USBM&WBMS

上海景川投资有限公司

*期货投资管理*期货投资咨询*

免责声明

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资所有,任何机构和个人均不得翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资有限公司。

地址:上海市浦东新区张杨路1518号208室

电话:021- 50152098 400-6758-578

邮编:200135