国际金属市场一周综述(2010.5.3~5.7)

国际金属市场一周综述(2010.5.3~5.7)

国际金属市场一周综述(2010.5.3~5.7)

概要

●中国政府今年第三次上调银行准备金率

●持续担心希腊债信问题将会蔓延

●希腊反政府节支的示威造成三人死亡,加剧市场恐慌

●美国股市出现异常波动,指数暴跌,进一步打击商品价格

●不断发生的恶性事件令金属市场受到重创

★行情回顾

本周金属市场遭受金融危机以来的重创,接二连三的恶性事件使得脆弱的市场神经不断受到刺激,金属价格备受打击。周一因银行假日伦敦市场休市,美国市场出现下跌。周二铜价下挫至两个月低点每吨7,000美元下方,因中国收紧货币政策燃点需求忧虑及全球股市下跌引发投资者担心流动性而撤出工业金属.期锌和期铅也触及多个月低位,重挫逾6%.期镍因库存上升而大跌超过6%.工业金属周三触及数月低位,因投资者担心希腊债信危机蔓延,股市下跌及忧虑全球最大消费国中国对金属的需求,引发金属市场出现结清仓位.伦敦金属交易所(LME)三个月期铜CMCU3盘中下跌至2月10日以来最低的6,632.75美元,尾盘报每吨6,959美元。希腊反政府节支的示威造成三人死亡,且欧洲领袖警告欧元区债信危机可能扩散.股市和欧元下跌.周四期铜尾盘大幅走低,因欧元自由落体式下跌,且对欧元区债务危机扩散的担忧加剧,提升避险意愿. 美国股市暴跌令跌势扩大,因对欧洲债务危机扩散的担忧加重,促使投资者买入美元避险,令欧元跌至近1.25美元的14个月低位.美国股市周四大幅收跌,三大股指跌幅超过3%,录得去年4月以来最大单日百分比跌幅. 期铜周五尾盘表现一些韧性,几乎扳回稍早的所有跌幅,且期铜在伦敦市场触及每吨7,000美元,因欧元兑美元反弹及智利出现供应忧虑. 智利Collahuasi铜矿发生转包商要求更高薪资示威,该矿场可能停产,消息传出时刚好期铜价格从跌转升。金属价格在全周多次受到打击而不断回落,弱势尽显。

★前期观点的回顾与评估

笔者在4月中的报告中有关:“锌价在实现了其短期目标之后市场存在小幅调整的要求,高盛事件必然对其带来压力。伦敦铝价在近期的上升中刷新了本轮记录,上海市场被动跟涨的格局十分明显。短期内在恐慌情绪下出现回落,能否破坏其上升结构有待于观察。上海铜价在突破了春节后的区间后,市场呈现明显的强势运行,在“高盛恐慌”的影响下,市场难免承受压力,而其回落中将在61500元一线进行争夺,后市一旦不能有效突破该位,则市场的整体结构将得到保全。伦敦方面在周末明显在“高盛恐慌”中大幅回落,区间的箱体下轨7810美元被打破,表明市场的恐慌情绪令近期区间难以承受,而市场的整体上升结构并未在此次恐慌中被破坏,下方7650美元是该结构能否得到保持的重点所在。”基本与市场运行一致,受到一连串恶性事件的打击,金属价格纷纷跌破重要支撑而呈现持续下行的运行态势,就目前而言,这种备受打击而回落的趋势仍然在持续当中。

★ 本周市场焦点

金属价格在内外交困中备受打击

五一国际劳动节后,全球金融市场陷入了一片恐慌和混乱之中,股市、商品市场受到了一连串的打击而呈现大幅下跌的运行态势,恶性事件接踵而来,令市场喘不过气,熊市的气氛似乎充斥其中,一年半前全球金融危机时期的惊慌貌似重现,美元快速上涨、股市暴跌、商品价格一挫再搓…

与此同时,我们看到的另一面却完全与金融危机时期不同,全球经济复苏的脚步更加稳健,包括美国和中国在内的主要经济体经济数据呈现强劲的回升当中,以中国的制造业中心和以美国为主的非制造业中心从复苏到强劲增长带动了全球经济,其数据在进入扩张期后,近期的数据已然进入繁荣期,对消费的增长带动自然是不言而喻的,在令市场担忧的美国就业以及房屋数据也开始逐渐走强的情况下,人们对于经济以及需求更为乐观的情况下,包括金属在内的大宗商品却出现了持续的大幅下跌,全球股市也出现跳水行情.而在这矛盾的背后则是内外交困,恶性事件不断对于市场带来的严重打击,市场脆弱的神经再度受到刺激而陷入了惶恐之中.

中国政府回收流动性以及打击房地产的新政让市场感到了一丝凉意,宽松的货币政策后呈现的是外松内紧的货币取向,令流动性充裕的背景下金属的牛市产生动摇,价格压力渐渐显现.在五一假期当中,在人们仍然沉浸在五一假期的休闲当中的时候,中国人民银行却在5月2日宣布从5月10日起,上调存款类金融机构人民币存款准备金率0.5个百分点,成为央行年内第三次上调存款准备金率的动作,此前,央行分别于1月18日和2月25日上调存款准备金率。此次上调后,大型金融机构法定存款准备金率将达17%.此次上调存款准备金率冻结银行资金超过3000亿元。同时,央行的央票也在紧锣密鼓的进行中, 在本月6日在公开市场发行的3年期央票中标利率较上次再跌两个基点,为2.72%。发行量突破千亿元,达到1100亿元。而同时发行的3月期央票中标利率持平于1.4088%。上周周到期资金量为1220亿元,较前一周850亿元到期量小幅增加。而周二、周四合计回笼资金达1440亿元,其中1年期央票200亿元,3月期央票140亿元。但是我们也注意到, 在公开市场进行常规的91天期正回购操作已经停止,而在周二的常规操作中28天期正回购也没有出现,表现出央行的操作整体上有张有弛,全周回笼资金220亿元,提高准备金率所冻结的3000多亿元也是冲销了同期的外汇占款的增长,因此我们认为央行的回收流动性操作仍然在宽松货币政策范围内进行,不会构成过度紧缩的条件, 从多家商业银行了解到,4月份的新增信贷虽未掀起狂澜,但仍然较3月份的5107亿元有一定的突破,或接近7000亿元.对资本市场的影响应该在良性的范围内。

相对的,欧美近期频繁出现的恶性事件对市场的打击则是股市以及商品市场暴跌的主要根源,高盛欺诈案一度让市场联想当年的贝尔斯登以及雷曼兄弟等金融事件对市场毁灭性的打击,而近期尔街日报报导,高盛集团律师正与美国证券交易委员会(SEC)代表进行谈判,针对SEC对高盛的欺诈指控设法达成和解,使得高盛门对市场的影响开始趋缓,但希腊债务问题像一层阴霾,始终围绕在市场上空,令市场窒息。投资者普遍认为希腊很难仅仅凭借1100亿欧元救助计划就彻底摆脱债务危机,何况德法等国对希腊的援助仍存在变数,希腊民众更是坚决反对伴随救助计划而来的财政紧缩措施及结构性改革。此外,葡萄牙、西班牙等国同样面临财政赤字问题,很可能步希腊后尘。欧元的压力不言而喻。穆迪发出或将对葡萄牙主权评级下调的警告,使担忧主权债务危机蔓延的市场情绪失控,希腊发生空前“骚乱”,半数国民卷入罢工抗议之中。应该说评级机构的不利举动和希腊境内越来越多反对紧缩措施的暴力抗议事件加剧了日益恶化的市场条件,严重的打击了全球资本市场,价格出现了大幅下跌的局面,人们普遍认为,希腊这个欧洲小国,其GDP仅占欧盟总GDP的五十分之一,希腊何以凭借一己之力便肆掠全球金融市场投资者担忧的是下一个“希腊”——其中最受瞩目的无疑就是葡萄牙和西班牙。评级机构标准普尔分别于4月27日、28日下调了这两个国家的评级。西班牙为欧洲第四大经济体,经济总量接近希腊的五倍,GDP占欧盟总GDP的8.9%。“如果西班牙债务问题一旦升级,将是对欧洲乃至全球金融市场的重大打击。因此,欧洲债务危机在全球市场的负面影响不断发酵,紧张和不安的情绪悄然在全球市场弥漫。在这样的氛围中,出现了可能是错误的交易令道琼斯瞬间下跌千点,全球股市因此也大幅回落,恐慌情绪可见一斑,在这样的情况下,资金出现了流出市场的现象,值得警惕。基金追踪公司EPFR Global周五公布报告显示,5月5日当周欧洲股票基金净流出逾20亿美元,为一年来最大净流出规模。

可以说,希腊的债务问题可能成为危机的导火索,对全球金融以及经济带来意想不到的严重后果,在这样的情况下,以欧洲为主的各国政府将再度出手,挽救行动料将展开。由于在此次事件中,评级机构似乎扮演着不光彩的角色,“阴谋论”再度占据上风,而对于评级机构的非议也成为焦点。由于标准普尔、穆迪和惠誉三大评级机构每一次下调希腊等欧元区国家主权信用评级或展望,都会导致全球金融市场剧烈震荡,进而推动危机进一步升级,因此难以避免的令投资者对于这些机构的背后所隐藏的主权货币博弈意图加以猜测。德国总理默克尔和法国总统萨科齐5月6日发表联名信,建议欧盟重新审查国际信用评级机构的评级方法、公布评级结果的方式,以及它们对金融市场稳定的影响。鉴于评级机构手握足以影响国际金融市场稳定的“信息炸弹”,如何加强评级机构监管将成为全球面临的共同挑战。同时,为了拯救欧洲单一货币、稳住动荡迭起的国际金融市场,七国集团周五召开紧急电话会议,日本更是率先采取了向金融体系注资的实际行动;同日,专门针对希腊问题的欧元区峰会在布鲁塞尔举行。在又一次面临可能发生的危机面前,相信有更多的国家加入抵抗危机,挽救欧洲债务问题的行列当中来。但是,在危机与反危机的冲突中,资本市场难以避免的会陷入动荡格局中,而恶性事件的频发对市场造成的伤害在短期内难以愈合,金属市场在弱势化境中将继续面临压力,短期内仍然将向下寻求支撑。

★主流机构观点:

巴克莱:市场普遍走软,因宏观经济恶化影响。不过,现货溢价走高以及LME库存持续减少,尤其是铜和铝,都暗示当前市场基本面支持修正反弹。

Marex:铜。虽然中期的技术前景仍清楚地表明是熊市,重要的周期性顶部已确认,价格可能极不稳定并伴随大幅下降。阻力位7060/80然后7240/60,将被试探虽然没有新的获利,去证实持续稳定的增涨。支撑位6620/40若跌破,将挑战6480/6500,然后6200/20。交易策略:未来反弹高点建立空头。铝。基本的技术前景明显恶化,重要的周期性顶部已确认。相信在未来的几天/几周里价格将重新试探二月的低点1960/70,支撑位在2040/60,任何新鲜的恢复尝试可能会限制。然而,近期的快速大幅下跌,阻力位2170/80然后2260/70,反弹可能表明上行但是不太可能在这个阶段保持下去。交易策略:未来反弹高点建立空头。锌。中期技术前景继续恶化。当前价格将试探1930/50,短期支撑位在2000/20,短期内市场将显示震荡,市场出现超卖价格出现大幅反弹。阻力位2170/90,然后2260/80将被试探。策略:继续等待时机重新建立空头,不过只有在反弹受阻的情况下。

★ 综合分析

强劲的全球经济数据表明经济的复苏已然进入了稳定期,在繁荣期内消费的增仓应该是顺理成章的,而通常而言,在这个事情资本市场由此而获得支撑也是客观的表现,中国方面回收流动性应该还是在良性的范围内进行的,给予市场的压力也是有限的。而近期欧美接连不断的恶性事件令市场惶恐和混乱,包括金属在内的大宗商品也面临巨大的压力,持续的暴跌已经让市场牛市氛围遭遇到了重创,使得市场在短期内仍然将以弱势的姿态呈现给投资者。

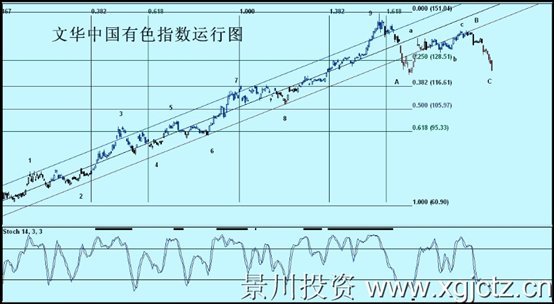

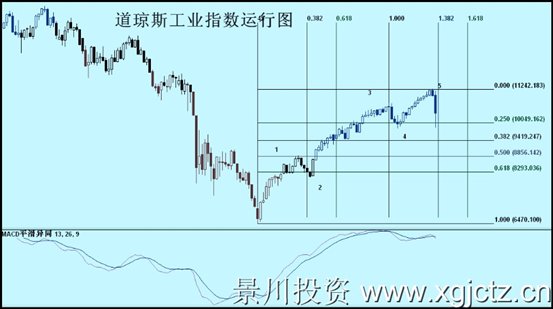

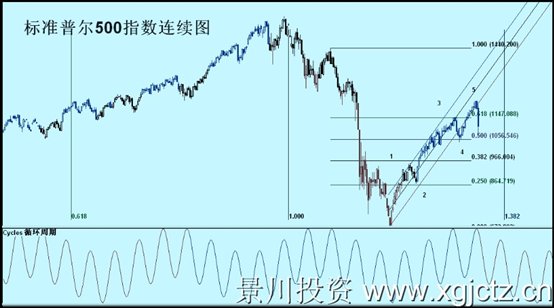

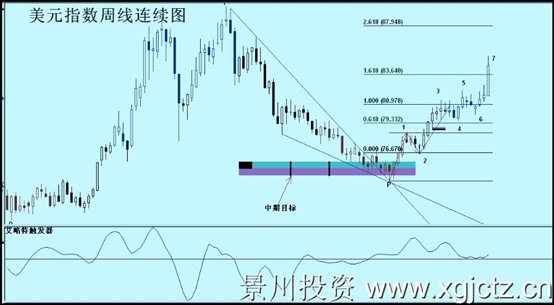

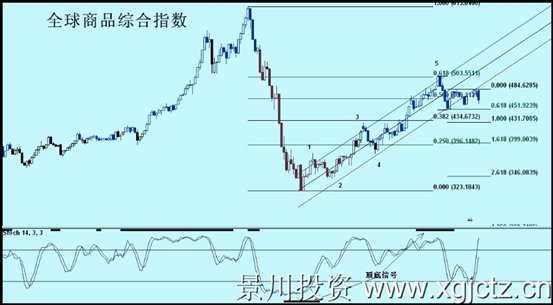

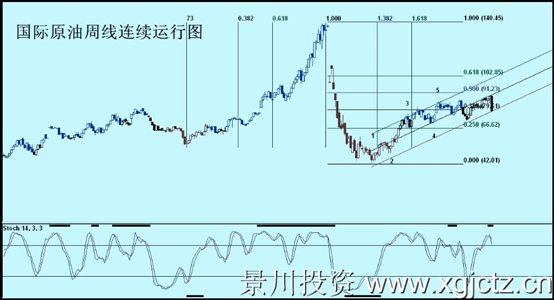

我们仍然从周边市场和相关品种的运行来观察近期金属市场的运行环境。道琼斯工业指数以及标准普尔500指数在实现了去年以来的一个完整的牛市推动波之后步入调整行情,恶性事件的发生令调整来得急促而剧烈,从运行上看,其上升推动结构完整,表明去年以来的上升行情仅仅是本轮上升的第一波,在经过调整之后,市场将再度上行,也表明全球经济出现二次衰退的可能性很小,而在调整期内,对于商品市场则构成压力。欧洲的债务危机令欧元大幅下跌,从而推动了美元的上升,其近期的上涨使得运行结构上构成了延伸结构,商品市场也在其中备受压力而呈现弱势。波罗的海航运指数仍然维持在去年初以来的上升通道当中,表明经济活跃程度仍然在增长过程中,二次探底的条件并不存在。而在欧元的大幅下跌中获得动力的美元反过来抑制了商品的价格,我们看到全球商品综合指数开始有再度回落的倾向,我们注意到,其推动结构的上涨后,近期出现的调整仍然呈现良性的特征,C浪性质的回落短期内不会改变其次级趋势的结构,中国有色商品指数同样呈现这样的特征,调整的性质没有改变。纽约原油也同样在市场的恐慌情绪下再度回落到前期区间内,使得本次的突破为无效突破,市场将再寻时机,而其整体上的上升趋势没有发生逆转。贵金属则是此次恐慌中的受益者,避险资金的不断介入推动价格上涨,黄金持仓继续在本周因为基金的介入而增长,而结构上市场进入了去年以来的第5波上涨中,推动结构的性质使得黄金的运行显得流畅而稳健,短期内市场将再度向上方测试。

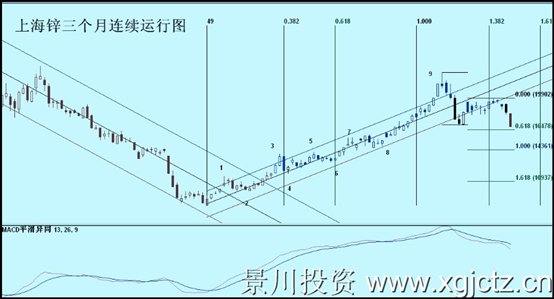

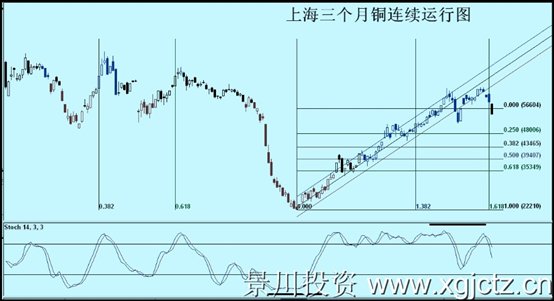

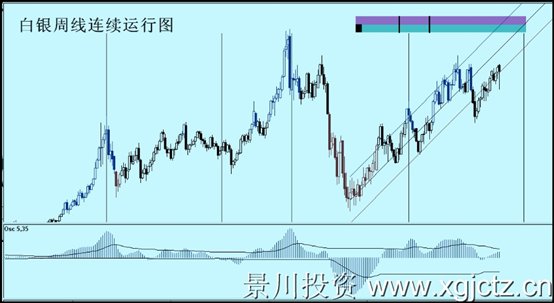

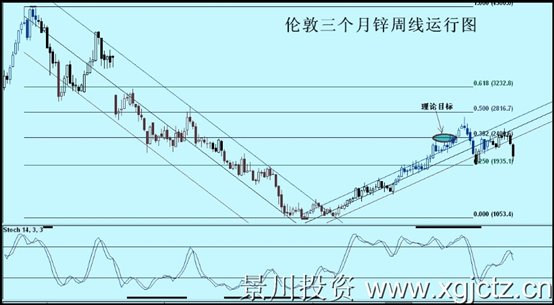

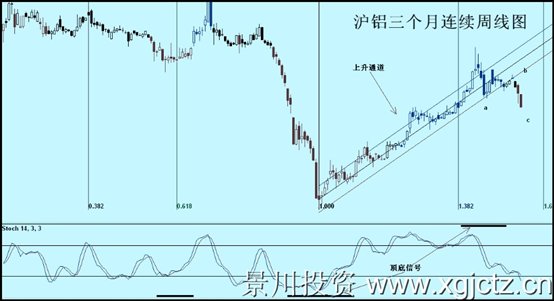

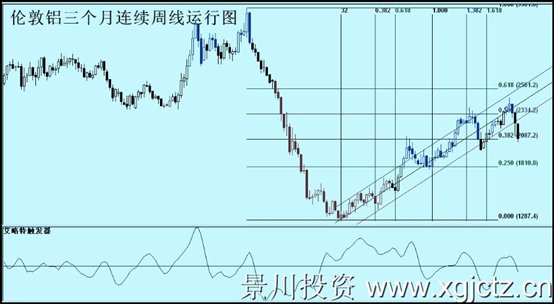

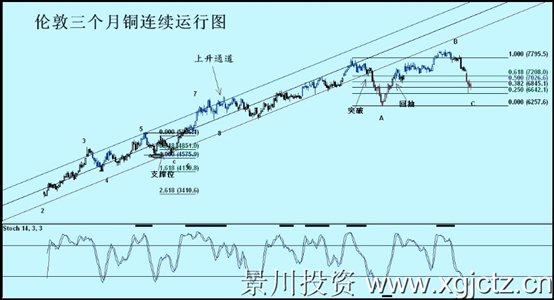

金属市场自身看,上海锌在实现了其去年的推动结构后,目前已经进入了其调整C浪当中,下方16300元将接受市场的测试。伦敦方面也将向下寻求支撑。上海铝也在C浪中再度测试15400元支持,而伦敦市场则面临2000美元心理关口的测试。上海铜在沉重的打击下快速回落,55000元一旦不守,市场将有可能下试52000元支撑。伦敦市场的结构呈现穿头破脚整理构架,由于其B浪已经创新高,因此成为顶部的可能性不大,但同时意味着C浪破脚的可能性增大,换言之,市场测试6200美元之下结束本轮具备规模的调整,然后才能展开下一轮向上的攻击行情。

2010年5月8日转发于上海