国际金属市场一周综述(2010.11.15~11.19)

国际金属市场一周综述(2010.11.15~11.19)

概要

●中国人民银行宣布从

●中国国家物资储备局标售铝

●安泰科称,明年中国精炼铜缺口可能达到244万吨,高于今年225万吨的缺口预估值

●期铜录得三个月以来最大单周跌幅

●中国收紧货币政策,引发需求忧虑

★行情回顾

本周国际金属市场整体呈现探底回升的运行态势,在上周触及历史高位之后,市场出现大幅下挫,而在短时间内急剧回落之后,市场在低位明显存在一定的承接力量,本周实现了其针对6月份以来的上升行情短期调整目标后,金属价格出现反弹行情。铜价周一持稳,供应疑虑仍支撑铜价,此前价格跌至逾一周低点,受累于美元走坚,及主要消费国中国可能进一步收紧货币政策的预期升温. 三个月期锌下滑,跌至每吨2,264.75美元,触及

★ 本周市场焦点

东西方货币政策的对立加剧市场动荡

在结束传统的“金九银

全球金融危机之后,各国政府纷纷采取了量化宽松的货币政策来为经济运行输送血液,有效的阻止了金融危机向经济危机传导,全球经济逐渐脱离了衰退为步入复苏的轨道,而在金融危机后的近两年后,全球经济复苏却存在明显的不平衡,以中国为代表的新兴市场国家在大规模注入流动性之后,经济增长已经进入正常的轨道当中,同时在经济增长过程中,通货膨胀再度抬头并且蔓延,负利率下的投资过热成为经济运行中的主要隐患。在这样的背景下,中国政府开始采取多种措施紧缩银,以期回收流动性,打击通胀。与此同时,西方资本主义国家在经济复苏中由于贸易的不平衡、失业率居高不下、房地产市场长期低迷问题,其经济复苏中始终没有能够摆脱二次衰退的阴影,在这样的背景下其通胀率向相反方向运行,逐渐接近0,使得这些国家随时有通缩的危险。为解决其贸易的不平衡,增加就业、避免通货紧缩,以美国为首包括欧元区以及日本等国都继续采取定量宽松的货币政策来应对经济运行中的回落风险。这样以来,东西方在货币政策上出现了明显的对立,而流动性充裕又令资金源源不断的流向本币升值的东方。商品市场在这样的环境中自然会出现剧烈的动荡,不同的货币政策出台对价格的截然相反的影响使得价格的运行变得变化莫测。

周五,中国人民银行再度宣布,从

与此同时,西方继续释放流动性以保证经济增长的政策仍然在持续当中,美国QE2的开启意味着全球流动性充裕的格局不会发生改变,商品价格仍然会从中受益。虽然对美联储推出的第二轮量化宽松货币政策争议声不断,但美国正在经历有史以来最弱的物价上涨压力也的确是目前的现状。美劳工部17日发布的数据显示,该国核心消费物价指数(CPI)增速达到史上最低水准,这将为美联储顺利推行6000亿美元资产购买计划“保驾护航”。针对一些官员对二度量化宽松的反对声,美联储主席伯南克17日称,二度量化宽松是帮助美国经济加快复苏、降低失业率的必要手段。美国劳工部17日发布报告称,剔除波动较大的食品和能源价格后的10月份CPI同比仅上升0.6%,为1957年该数据开始编制以来的最低水平,且远低于美联储1.5%至2.0%的通胀目标水平。此外,美国商务部也在当日发布数据称,该国10月份新屋开工数折合成年率降至51.9万套,为2009年4月份历史低点之后的最低水平,较9月份修正后的58.8万套减少12%。这显示该行业仍处于经济衰退期间的低谷附近。为了对抗不断衰退的经济增长,美联储自2008年12月份以来一直维持基准利率在零至0.25%的水平不变。今年3月前,美联储已经累计买入1.7万亿美元的证券。但是政策的效果甚微,美国劳工部的数据显示,10月份美国失业率为9.6%。一年多来,美国失业率一直保持在至少9.5%的高位。本月3日,美联储宣布实施新一轮的债券购买计划,总额高达6000亿美元,用以降低失业率和阻止通缩。基于这一政策,美联储17日买入82亿美元的国债。最新的通货膨胀数据意味着,美联储极不可能修订这一购买目标。波士顿联邦储备银行总裁埃里克罗森格伦16日表示,“根据我的预测,美联储将全数收购计划购买的国债。”圣路易联邦储备银行总裁詹姆斯布拉德亦指出,只有在美国经济显著好转之后,美联储才会缩减6000亿美元的购债计划。对此美国政府表示支持FED的举措,美国财长盖特纳19日表示,奥巴马政府不会支持剥夺美联储(FED)实现完全就业使命的做法。

显然,在时隔一年之后,全球在货币政策上的高度一致的坚冰已经被打破,东西方出现了货币政策取向上的完全对立,定量宽松的货币政策与不断抽紧银根的货币政策在不断推出的时候对商品市场所带来的截然不同的影响令包括金属在内的大宗商品市场充满着动荡不安,而这种状况在短期内将持续出现,价格趋向性将不再成为市场的主基调。

★机构观点

Bernstein:此前曾预估2010年铜价为6,746美元/吨,经过调整后,预估2010年铜价为7,480美元/吨。上调其他基本金属2011年和2012年的价格预估。

法国巴黎银行:将2011年铜价预估上调2.3%至每吨8,900美元,之前预估为8,700美元。预估2010年第四季度铜价平均为每吨8,340美元,较之前预估的8,300美元上涨0.5%,之后在2011年第四季度价格将平均为每吨9,250美元,较之前预估的9,000美元上涨2.8%。同时上调2011年铝价格预估6.6%至每吨2,425美元,之前预估为2,275美元。铅价格预估从每吨2,400美元上调5.2%至2,525美元。镍价格预估从每吨20,500美元上调8.3%至22,200美元。锌价格预估从每吨2,250美元上调4.4%至2,350美元。锡价格预估从每吨24,250美元上调15.5%至28,000美元。

标准银行:美元下跌引发保证金买盘兴趣,为基金属带来支撑,但市场的不确定性犹存,主要来自于对欧洲局势和中国通胀前景的担忧。首先,市场仍对欧洲局势保持警惕和关注,尤其是爱尔兰是否能从欧洲央行获得紧急援助。如果爱尔兰最终获得援助,那么将提振欧元反弹,从而为基金属提供一些支撑。此外,市场仍担忧中国通胀前景。

★图表一览

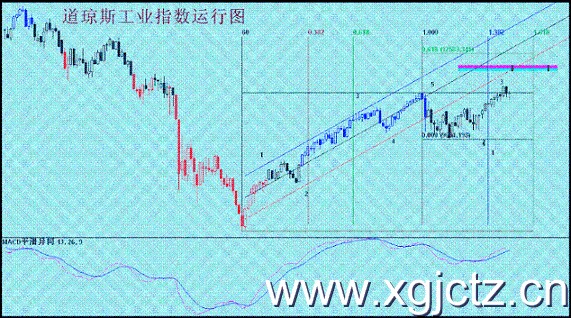

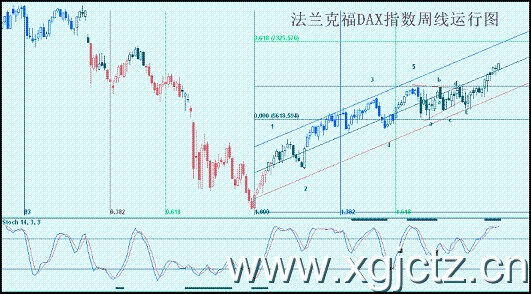

★ 综合分析

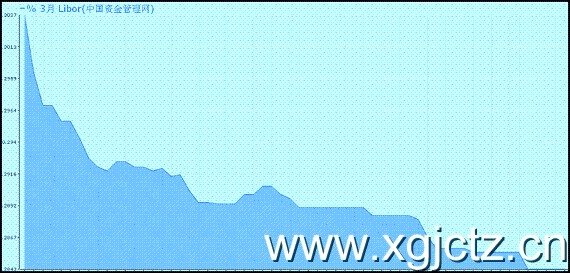

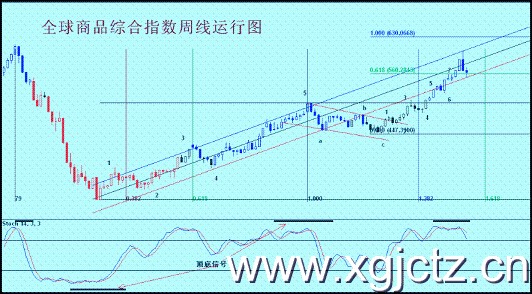

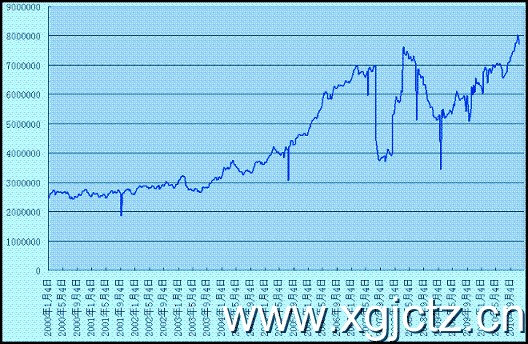

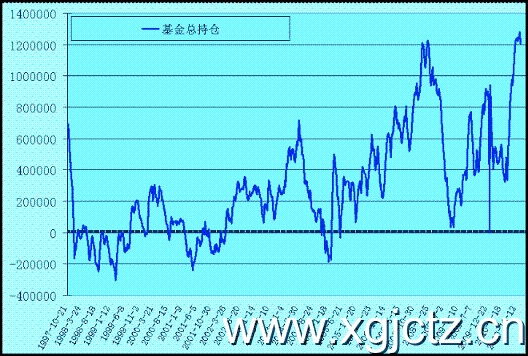

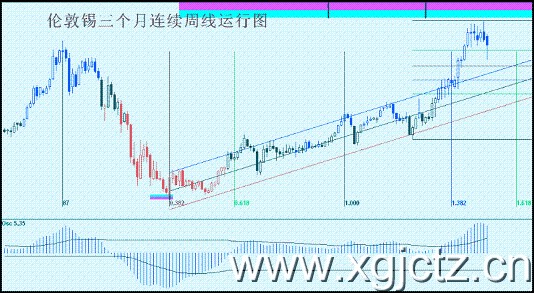

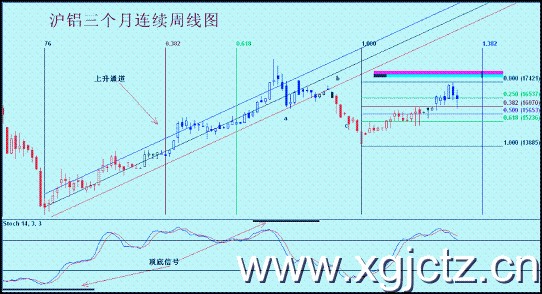

进入十一月,骤降的气温昭示着冬天已经悄然临近,而这初冬的丝丝寒意同样也传递到了金属市场。全球主要经济体接连爆出利空消息使得金属市场在内外交困中备受打击。其中欧洲主权债务危机再度重燃成为市场关注的焦点,投资者对爱尔兰债务危机的爆发会不会引起另一场欧元区债务危机产生质疑,避险情绪急剧上升导致欧元不断遭到抛售,美元受到支撑出现反弹。另一方面,由于近期公布得到中国通胀数据居高不下,市场对中国政府或会在近期推出“组合拳”政策来收缩流动性的预期愈发加大,这也导致了金属市场受到的一定承压。从目前来看,由于之前支撑金属市场的主要两大因素,即美元持续弱势及宽松的流动性在近期已然出现了变化,金属市场步入了中期调整的阶段。 就在欧元区主权债务危机逐渐淡出大家的视线,欧元也渐趋平稳之时,爱尔兰债务危机又浮出水面,欧元区上空再现阴霾。爱尔兰政府称预计今年财政赤字会聚升至国内生产总值(GDP)的32%,公共债务将占到GDP的100%。消息一公布,爱尔兰国债利率随机飙升,其中10年期国债利率已接近9%。市场担心爱尔兰将成为第二个希腊,一旦债务危机加剧将引发多米诺骨牌效应,掀起更大范围的债务危机,投资者风险偏好急剧上升,欧元也受债务危机的影响而大幅下滑,与之相对应的美元则受避险资金推动出现反弹。而前期美元的持续弱势支撑金属的涨势也将在美元反弹的条件下受到承压,价格出现快速下行。 此外,中国政府即将出台紧缩货币流动性的政策也让金属市场受到压力。此前,各国政府纷纷出台宽松货币政策致使流动性过度宽裕,新兴市场都面临着“热钱压境”的风险,其中从中国公布的最新是数据就可以看出,通胀数据已经居高不小,通胀风险明显加大。为了减缓通胀压力,有消息称,发改委正在酝酿出台“组合拳”以控制物价上涨,甚至有可能采取限价等行政干预的方式。在这种收紧流动性的传言下,市场恐慌情绪明显上升,对金属价格的上行起到阻碍。 周边市场以及相关品种看,美国股市整体运行较为健康,近期虽然出现了小幅调整,但本轮上升的结构没有遭到破坏,3浪性质的上涨行进中,欧洲股市运行强劲,法兰克福DAX指数继续运行在6月份以来的上升行情当中,强势依旧。相对而言,中国股市始终是主要经济体最为疲弱的市场,在近期市场突破上半年调整通道后再度回落,表明短期突破无效,但6月份以来的上涨自身结构没有遭到破坏,近期的回落仍然可以判定为4浪性质的调整,一旦市场恢复上涨,则本轮上证指数的上升级别将得到提升。主要股市就目前看,并没有显示出对商品市场构成更大的压力,表明目前金属市场的回落属于自身运行的规律所表现出的调整行情。但资金面的不同显然是市场动荡的原因之一,三个月libor和shangibor呈现相反运行,表明美元的流动性继续呈现充裕态势,但人民币流动性出现紧缩状况,相对而言,国际市场对商品的支持与中国市场对商品的打压构成一对矛盾,令价格动荡,但由于美元已经对人民币完成了围城之势,人民币的流动性过度收紧的可能性不大,整体对于商品构成支撑。年终将至,波罗的海航运指数有所回落,整体呈现反弹后的回落态势,表明近期经济活跃程度有所降低,商品价格因此而存在压力。作为全球结算以及支付体系,美元与金属的长期高度负相关的关系没有发生改变,近期美元的反弹明显对金属构成压力,就其自身运行看,美元在长期支撑位上=展开反弹行情,目前其反弹被定为在4浪的范畴内,后市一旦再度下跌,则美元的推动结构成立,对商品的支撑将成为更长期意义上的,但短期内金属则因此而承受压力。全球商品综合指数近期运行调整行情,运行上看,其本轮上升结构没有遭到破坏。从CFTC持仓看,无论是商品的总持仓还是基金持仓在上周都出现了一些较少,表明在商品大规模上升之后,近期市场的变化令资金进场的热情有所降低,也是商品调整的原因之一,但整体持仓仍然在历史高位,只要持仓减少没有成为趋势,则商品的牛市就难以从根本上发生改变。纽约原油在完成了一轮推动结构上升后,近期出现了调整行情,短期内其调整没有对本轮上涨构成破坏,后市仍然有可能重 金属市场自身看,中国有色指数在实现了本轮上升的一个延伸结构9浪后,市场进入了针对9浪上升后的调整行情当中,其规模与上升结构同等,本周跌破6月份以来上升通道表明市场目前的调整行情具备中期的特征,近期恢复整体上升的可能性不大。铅价在实现了本轮上升9浪目标后,市场明显进入针对上升结构的调整行情,短期内将呈现震荡运行。锡价则在加速上升后呈现高位震荡整理行情,镍价也在实现了一个波段的推动结构后进入调整行情,但其上升通道仍然保持完好。上海锌在完成了本轮推动上升之后,实现了快速的调整行情,市场快速实现了对本轮上升的0.5回撤,但时间规模明显不足,因此市场宽幅震荡的可能性较大。伦敦方面则更为剧烈,短期内快速实现了对6月份以来的上升0.618的回撤,同样在其回撤目标实现后,时间规模不足,市场宽幅震荡的可能性同样存在。上海铝价也在实现了一个波段的推动结构后,市场进入整固阶段。而伦敦铝则快速实现了其0.5的回撤,下方明显存在一定的支撑,后市将进入震荡整理。上海铜价在完成6月份以来的推动9浪之后,其高位70000元之上与21周时间窗实现了明显的共振,接踵而来的自然是进入针对9浪的调整行情,从本周看,市场快速实现了0.382的测试,后市将以61000元为基础运行震荡行情,短期内难以构筑新的上升。伦敦方面也在实现9浪目标与时间窗共振后进入调整行情当中,同样在接近0.382一线探明支撑,短期内市场将进入震荡调整行情当中。