钢铁智库-钢铁周报-2012年10月15日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 10 月 15 日 星期一

钢铁周报

市场要闻

国内:

1、统计局:9月CPI +1.9 PPI -3.6

2、央行:中国9月新增人民币贷款6,232亿元

3、央行:M1同比增长7.3% M2同比增长14.8%

4、央行:前三季度净投放现金2684亿元。

5、海关:9月贸易顺差276.7亿美元,前3季度贸易顺差1483.1亿美元

6、海关:9月份我国出口钢材515万吨,环比增长21.46%

7、海关:进口铁矿石6501万吨,环比增长4.1%

8、中钢协:9月全国粗钢日产量估值为185.79万吨,较8月份粗钢实际日产量下降3.57万吨。

9、全国主要城市钢材库存(12.10.8—12.10.12)周变化情况: 螺纹钢库存变化(10.8-10.12)本周库存531.5万吨,上周库存558.56万吨,环比减少27.06万吨;线材库存变化(10.8-10.12)本周库存120.97万吨,上周库存126.17万吨,环比减少5.2万吨;热轧卷库存变化(10.8-10.12)本周库存358.73万吨,上周库存359.65万吨,环比减少0.92万吨;冷轧库存变化(10.8-10.12)本周库存162.21万吨,上周库存161.9万吨,环比增加0.31万吨;中板库存变化(10.8-10.12)本周库存141.98万吨,上周库存144.96万吨,环比减少2.98万吨。

我的钢铁网"库存调查统计显示,截止到2012年10月8日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1351.2万吨,较前一周增加97.5万吨,钢材库存结束了此前的十连降。与去年同期相比(2011年10月7日),总库存仍减少168.1万吨,建筑钢材同比也下降63.9万吨,同比降幅有所收窄。

据“我的钢铁网”库存调查统计,截止到2012年10月12日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1317.4万吨,较前一周减少33.9万吨。与去年同期相比(2011年10月14日),总库存仍减少195.2万吨,建筑钢材同比也下降90.2万吨,同比降幅再次放大。

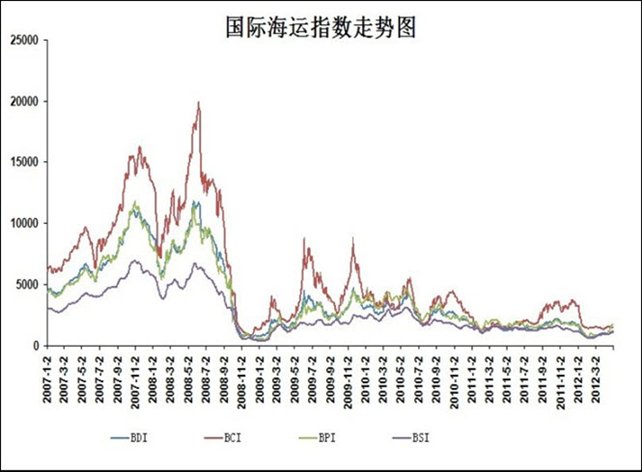

10、一周相关原料市场情况(2012.10.8-10.12): 1、钢坯市场:本周国内钢坯市场呈现小幅波动调整的现象,市场成交偏淡。随着钢坯价格的逐渐攀高,下游接受能力减弱,观望气氛变得浓厚,这使钢坯价格继续拉涨存在一定的阻力。好在政策方面利好,且市场上钢坯资源不多,故近期出现盘整格局。目前来看,上游原材料市场出现补涨行情,下游成品材已显疲软,而商家心态各异,操作谨慎,预计下周国内钢坯市场将维持小幅盘整的格局。2、焦炭市场:本周国内焦炭市场延续涨势,各地成交情况整体略有好转。从地区分布看,华北地区焦炭市场率先出现反弹,涨幅在50-60元左右。华东地区以山东地区为主,目前焦企出货情况与前期相比略有放大,焦企心态有所改善。中南与东北地区整体来看也多出现小幅上涨。钢厂方面,近期钢材市场延续持续上涨的局面,钢厂出货有所提高,短期内有补充库的需求,因此近期国内多数钢厂上调焦炭的采购价格,在此影响下,国内焦炭市场的弱势局面有所缓解,预计在下游需求的推动下,短期内国内焦炭市场或以维稳趋扬为主。3、废钢市场:本周废钢市场向上攀升,成交量增加不少。双节后开市延续利好,成品材涨势继续,钢坯、铁矿石亦是向好运行,受此影响废钢市场持续上行态势运行。周后期虽然成材开始走弱,钢坯价格也小幅回落,但是钢厂对废钢补库还在延续,采购价格更是大幅提升,所以废钢市场依然延续利好态势运行。目前商家有少量囤货,货多的商家出货意愿较强。如果成品材弱势运行不改,预计废钢市场近期将盘整观望,或会小幅下行。4、铁矿石市场:本周国内铁矿石市场整体上涨,市场活跃度明显提升。国庆节后,在钢材市场连续上涨,铁矿石可供资源偏紧,以及部分钢厂上调采购价格并加紧采购等多重因素的作用下,铁矿石市场价格逐步上涨,短期市场普遍看好。但由于本周后期钢材市场出现回落态势,预计下周国内铁矿石市场或有所调整态势,整体市场难有突破性行情。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BADI周五上涨,波罗的海干散货运价指数上涨2.55%,报926点。因海岬型船和巴拿马型船运费上涨。周指数上涨5.83%。波罗的海海岬型船运价指数.BACI上涨4.42%至1,914点,波罗的海巴拿马型船运价指数.BPNI涨3.32%至871点。

11、铁矿石港口库存周(2012.9.28-2012.10.12)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年10月12日,全国30个主要港口铁矿石库存总量为9077万吨,较国庆节前下降391万吨。这一库存水平不但创下年内新低,也是去年5月底以来的新低水平。与去年同期(2011年10月14日)相比,总库存减少140万吨,年内首次出现同比下降。分港口看,上周库存下降港口为15个,增加的仅为6个,其余港口库存保持不变。库存减少的量主要集中在北方大港,其中曹妃甸港库存减少108万吨,是减少最明显的。铁矿石库存增加的则主要是日照港、青岛港、岚山港和京唐港等,上述四大港口均较节前增加20万吨。从铁矿石来源来看,上周三大进口来源地库存全线下降,并且减少均超过百万吨,澳大利亚矿、巴西矿和印度矿分别减少108万吨、141万吨和116万吨。三大进口来源地占比继续创新低。

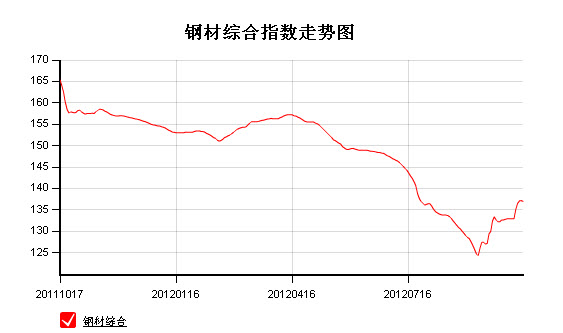

12、2012 年 10 月 12 日 Myspic指数 本周Myspic综合指数先扬后抑,报137点,较上周上涨3.07%。本周扁平材指数整体上扬,报119.9点,较上周上涨2.82%。其中,中厚板指数和热轧板卷指数分别上涨2.35%和3.47%。本周建材指数先抑后扬,报156.6点,较上周上涨3.28%。

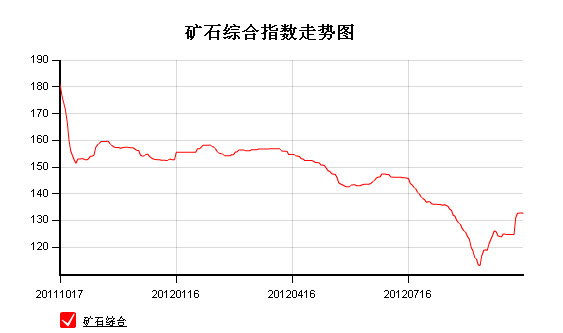

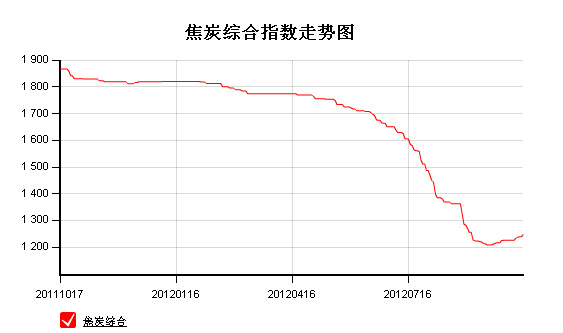

注:以上图表来源“我的钢铁网”

国际:

1、汤森路透/密西根大学:美国10月密歇根大学消费者信心指数初值为83.1

2、FED:截至10月1日当周美国M2货币供应增加740亿美元至101970亿美元。

3、美国商务部:季调美国8月贸易逆差为442.2亿美元,美国8月对华贸易逆差为286.9亿美元。

4、美国劳工部:美国10月6日当周初请失业金人数降至33.9万人

5、德国联邦统计局:9月CPI 2.0 ,HICP 2.1

6、法国统计局:9月CPI 1.9% HICP 2.2

7、意大利统计局:9月CPI 3.2%

后势研判:

国际方面:

在美国拉开大选之前,美国QE3已经祭出,市场经历前期的酝酿跟消化后,回归正轨。从公布的数据来看美国的就业率下降至8以下,上周申请失业金的人数也大幅下降,数据转好。

现阶段欧债问题又再次回归。首先举行的欧元区财长会议向市场传达了较为积极的西班牙援助问题,其认为西班牙不需要欧元区的援助。紧接着默克尔访希腊,而后标普开始毫不手软地将调降西班牙的两个级别的主权评级至“BBB-”。

美元指数美元中期弱市仍将延续,一定程度上对商品较为有利。供参考。

全球商品综合指数进入4浪调整,目前来看结束上行的条件暂时不太具备。供参考。

综述:在目前整体经济形势不景气,全球央行定宽格局是确定了,但对整个实体经济影响相对比较有限。本周四、五两欧盟峰会将于本周四和周五(10月18-19日)举行,欧盟峰会可能涉及话题将包括:建立欧元区独立预算及财政;建立银行业联盟问题;希腊是否能获宽限及发放贷款问题;西班牙申请援助问题。供参考。

国内方面:

今天统计局公布的9月重要经济数据,通胀表现较为温和,但工业继续回落明显。自今年以来公布的连续PPI数据来看,一直处于负增长状态,并且降幅还在不断增加。虽然政府仍以稳增长为主基调,但经济继续下行的风险,是不容我们去忽视的一个重大问题。

从股市来上看,上证指数继续在下行通道运行,未突破前对商品的影响有限。供参考。

现货方面:本周钢市先扬后抑,受长假期间国内外宏观面利好提振,加之钢坯价格暴涨带动,周初主要品种价格强势上行。不过,随着成交趋弱,以及期螺和钢坯价格弱势震荡,周三开始涨幅逐渐收窄。直至最后一个工作日,转为掉头向下。由于下游需求尚未发生实质性改善,加上节后建材市场库存增加明显,价格上涨后市场接受度变低,商家高位出货较为困难,有获利空间商家转为以出货为主。各种因素交织下,市场持续大幅上行支撑力度不足,但下行空间也较有限,预计短期内将以盘整为主。

备注:在期货市场开始反弹起,钢厂连续上调吨钢厂价格三百有余,但现货商对后市的信心仍不足。宏观数据的不给力,大家对后市的担扰情绪增强,接下来重点关注需求情况。

技术方面:螺纹指数现阶段已经反弹到一定的位置,具备一定的回调需求,目前来看转头向下创新低的可能性偏小。供参考。

操作建议:暂继续以反弹区间对待,本周螺纹触及了上周提到的“反弹浮动止损”价。接下来观察其是否能够收复。供参考。

运费(数据来源:我的钢铁)

|

路线 |

10-15国际海运费 |

10-8国际海运费 |

|

澳洲-中国(美元/吨) |

9.042 |

9.018 |

|

巴西-中国(美元/吨) |

22.132 |

22.412 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

25 |

|

北仑-上海(元/吨) |

17 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

38 |

2012年10月12日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

890-900 |

|

|

920-930 |

|

|

Yandi粉 |

58% |

澳大利亚 |

770-780 |

|

|

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

855-865 |

|

815-825 |

820-830 |

830-840 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

885-895 |

870-880 |

865-875 |

|

870-880 |

885-895 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

830-840 |

|

|

|

850-860 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

795-805 |

770-780 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

730-740 |

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库