钢铁智库-钢铁周报2013年2月18日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 2 月 18日 星期一

钢铁周报

市场要闻

国内:

1、央行:中国1月 M2同比增长 15.9% M2同比增长 15.3%

2、央行:中国1月社会融资规模2.54万亿元,人民币贷款增加1.07万亿元

3、统计局:2013年1月 CPI 2% PPI -1.6%

4、统计局:2012年官方制造业PMI均值 50.7 其中:大型企业50.7, 中型企业49.4, 小型企业48.7

5、海关总署:2013年1月贸易顺差1832.1亿元

6、海关总署:2013年1月进口铁矿砂6554万吨 增长11%,进口钢材110万吨,增长20.5%

7、全国主要城市钢材库存(13.2.1—13.2.8 )周变化情况:螺纹钢库存变化(2.1-2.8)本周库存747.17万吨,上周库存706.02万吨,环比增加41.15万吨;线材库存变化(2.1-2.8)本周库存186.44万吨,上周库存177.17万吨,环比增加9.27万吨;热轧卷库存变化(2.1-2.8)本周库存377.81万吨,上周库存364.97万吨,环比增加12.84万吨;冷轧库存变化(2.1-2.8)本周库存154.85万吨,上周库存152.94万吨,环比增加1.91万吨;中板库存变化(2.1-2.8)本周库存151.12万吨,上周库存148.02万吨,环比增加3.10万吨。

8、全国主要城市钢材库存(13.2.8—13.2.16)周变化情况:螺纹钢库存变化(2.8-2.16)本周库存840.12万吨,上周库存747.17万吨,环比增加92.95万吨;线材库存变化(2.8-2.16)本周库存230.97万吨,上周库存186.44万吨,环比增加44.53万吨;热轧卷库存变化(2.8-2.16)本周库存407.02万吨,上周库存377.81万吨,环比增加29.21万吨;冷轧库存变化(2.8-2.16)本周库存157.88万吨,上周库存154.85万吨,环比增加3.03万吨;中板库存变化(2.8-2.16)本周库存165.61万吨,上周库存151.12万吨,环比增加14.39万吨。

9、节后钢材社会库存超过1800万吨 增加近200万吨 据“我的钢铁网”库存调查统计,截止到2013年2月16日,全国主要市场五大钢材品种社会库存量为1801.6万吨,较春节前增加185.1万吨,连续九周上升。与去年同期相比(2012年2月17日),总库存减少98.3万吨。其中螺纹钢库存连续十二周增加,较节前增加93万吨。

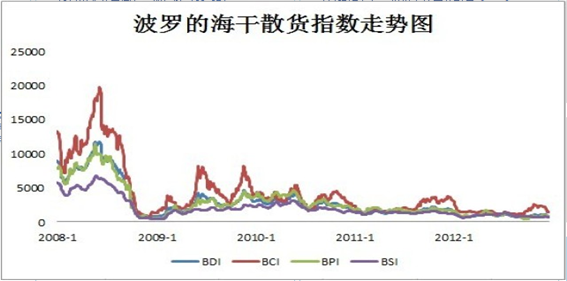

10、一周相关原料市场情况(2013. 2.4-2.7): 1、钢坯市场:本周国内钢坯市场呈现先涨后稳的走势。虽然随着春节的临近,钢坯需求逐渐转淡,但由于多数厂商对节后市场比较看好,故低迷的钢坯市场不仅没有出现回落的行情,反而继续小幅上行。并且,随着节后看涨气氛的逐渐增浓,部分商家备货量有所增加,尤其唐山市场库存明显上升,这对节后拉涨形成阻力。从目前形势看,原材料价格居高不下,钢材期货市场屡创新高,再加上厂商对后市信心较足,因此预计春节之后国内钢坯市场将出现适度上涨的行情。2、焦炭市场:本周国内焦炭市场整体趋稳,个别地区小幅上探。周内,大部分焦化企业均处于满负荷生产状态,炼焦煤库存状况较好,虽临近春节,但焦化企业减产现象不多。山西地区受气候影响,运输受到阻碍,由此发货量略有减少,但整体出厂价格未受到出货量减弱影响而下滑,多以稳定为主。月初,日照钢铁厂上调30元焦炭采购价格,由此拉动当地市场报价小幅上扬。目前,国内大部分钢铁企业储备焦炭资源已基本结束,春节气氛“冲淡”交易热度,假期期间焦炭市场将维持盘整态势,节后市场或有试探性上调。3、废钢市场:本周废钢市场平盘观望。随着春节的脚步越来越临近,废钢市场操作益发缓慢,厂商对市场资源进出热情都有所下降,基本都转向对年节的准备。虽然部分钢厂对废钢采购价格有所调整,涨跌不一,不过对于现在的废钢市场而言变没有实质意义。现阶段废钢市场运行基本起伏不大,对于基本休市的市场来说,市场价格也就是一个报价。近期成品材价格有所上调,但反观市场供需并不高,涨价也就没有实质意义,故废钢市场受影响不大,基本维稳运行。预计近期废钢市场变动不会太大,将持稳运行。4、铁矿石市场:春节前国内铁矿石市场稳中上扬,商家挺价力度仍大。国产矿方面,市场整体以平稳运行为主,个别地区价格小幅上涨;进口矿方面,现货价格平稳运行,贸易商看涨心态较重,期货市场小幅上涨,涨幅4-6美元。目前,矿选厂家和贸易商在供给支撑强劲的情况下,看好节后市场,并不急于节前出货。而钢厂方面在节前基本完成采购计划,钢厂铁矿石库存较为正常,采购意愿较低。预计节后国内铁矿石市场或以小幅上涨为主。5、海运指数(2.1-2.16):波罗的海贸易海运交易所干散货运价指数至753点,周下跌0.9%;波罗的海海岬型船运价指数至1,434点,周下跌2.18%;波罗的海巴拿马型船运价指数至832点,周下跌22.90%。

11、2013年 2 月 17 日 Myspic指数 2月17日扁平材指数129.75点,较开市首日上涨0.40%。其中中厚指数和热轧指数分别上涨0.68%和0.53%。2月17日长材指数157.09点,较首日上涨0.38%。

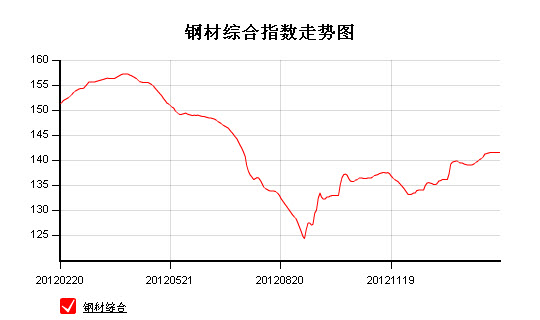

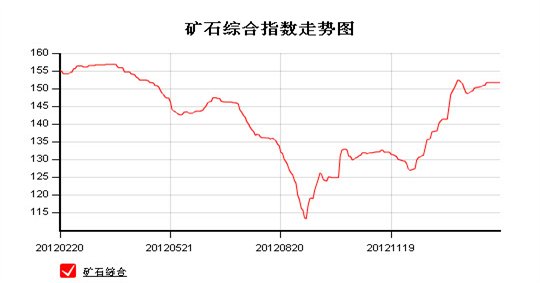

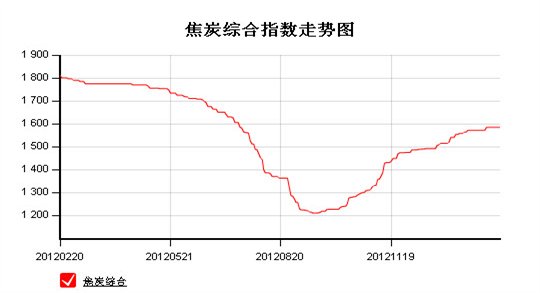

注:以上图表来源“我的钢铁网”

国际:

1、OECD:12月全球综合领先指标录得100.4,连续第3个月上升。

2、密西根大学:密西根大学美国2月消费者信心指数初值为76.3,为11月来最高。

3、美商务部:美国2012年贸易逆差为5404亿美元,其中:2012年12月贸易赤字为385.4亿美元

4、FED:美国1月工业生产环比下跌0.1%

5、欧盟统计局:欧元区12月工业生产较上月增长0.7%

6、意统计局:2012年工业产出年率下降6.7%,创至少1990年以来最低水平

7、法国统计局:法国12月工业产出月率下降0.1%

8、日本政府:2012年四季度经济较前季萎缩0.1%,为连续第三季萎缩

9、欧统计局:欧元区第四季GDP初值较前季下滑0.6%

10、德国联邦统计局: 2012年第四季经工作日调整的GDP初值同比增长0.4%,环比下降0.6%

11、法统计局:法国2012年全年GDP零增长,其中:法国第四季GDP初值较前季下滑0.3%

12、意大利统计局:意大利第四季度GDP下降0.9%,连续第六个季度萎缩,追平1992-93年一波衰退的时长,并且比2008-09年那波滑坡持续时间更长。

13、欧盟统计局:欧元区12月贸易顺差为117亿欧元

14、意大利统计局:意大利12月贸易顺差为21.62亿欧元

后势研判:

国际方面:

在春节期间三大会议贯穿全程,首先在欧盟峰会上,欧盟历史首次削减长期预算计划终于达成,削减其未来7年(即2014-2020年)预算规模,约为前期预算规模的3%,至9600亿欧元,并大砍基建、政府机构及科研等领域的支出。其中英、德获得了110亿欧元的减支规模,而法国只获得了15亿欧元的“农业基金”。

接着G7会议后其最新公布的声明中表示,G7重申财政和货币政策已经且运用于木土工具,对市场决定汇率的长期承诺,并将紧密关注关于外汇市场的行动。而后G20会议落幕,在其联合声明中指出,坚决避免竞争性货币贬值,力求令汇率水平朝着市场决定型模式发展。但G20声明并未就日元贬值批评日本。

同时美联储主席伯南克2月15日表示,在失业率仍接近8%的情况下,美国经济距离“完全健康和充满生气”的全面复苏还很遥远。他同时重申美联储将继续提供适应性的货币政策,以实现就业最大化和物价稳定的承诺。供参考。

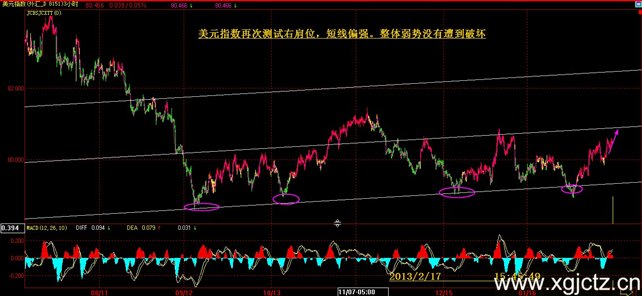

美元指数春节后从技术上确认年前头肩顶形态为假突破,短期将继续对右肩进行测试,整体的弱势形态尚未遭到破坏。供参考。

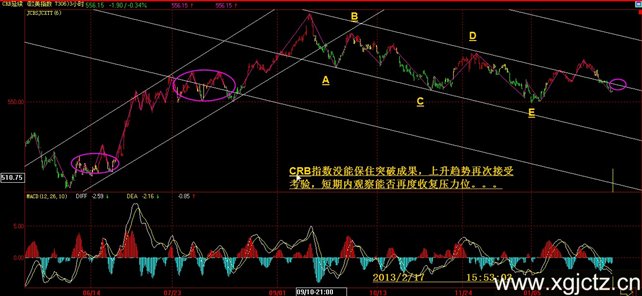

全球商品综合指数经历一个春节假期,从技术上宣布前期的突破无效,回升趋势再次面临考验,短期内关注能否回归到通道上轨。供参考。

备注本周重要事件:全球四大央行将陆续发布会议纪要文件。

1、本周二(2月19日)日本央行发布1月21-22日的央行会议纪要。会议精神:日本央行将其通胀率实现目标翻了一倍,至2%的水平,并进一步扩大了量化宽松措施的规模。

2、本周二(2月19日)澳洲联储发布其本月初会议的纪要文件。投资者特别关注澳洲联储会议纪要中透露出有关降息跟宽松周期的线索。

3、本周三(2月20日)英国央行将发布本月初会议的纪要文件。投资者交注的是委员支持了扩大量化宽松(QE)措施的情况。

4、本周四(2月21日)凌晨美联储将发布会议纪要。投资者关注的是量化宽松政策持续的周期。供参考。

国内方面:自汇丰跟官方制造业PMI同步起稳以来,近期公布重要经济数据与其相呼应,整体经济回暖依旧。央行节前继续通过公开市场释放市场流动性。作为经济的风向标,从金融市场的表现来看,整体市场资金相对宽裕。供参考。

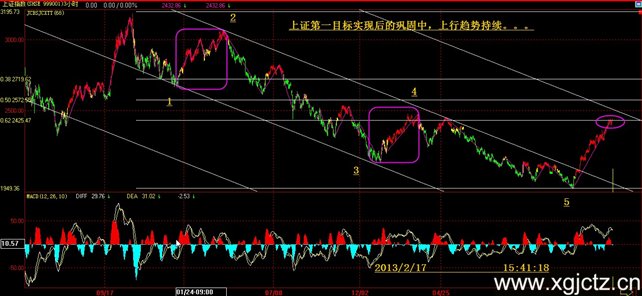

从股市来看,上证指数年前实现回升的第一目标后,平台整固后,整体趋势仍将延续。供参考。

现货方面:在宏观环境偏暖背景下,受高成本支撑,以及“开门红”心态的影响,2月16日国内钢材现货市场蛇年开市价格继续上涨。就各主要品种而言,普遍呈上行态势,且部分市场涨幅很明显,每吨在100元/吨左右。供参考。

技术方面:螺纹指数自节前提前实现4200的理论目标位后,技术回抽的力度较为明显,从理论上不排除后续螺纹盘整后向上方高位继续测试的可能。但不能脱离需求盲目乐观。供参考。

操作建议:谨慎起见,螺纹暂且观望,可少量短线为之。静候节后工地陆续开工,视后续需求情况再行考量。供参考。

蛇年开年小析:螺纹春节节前周初螺纹主力1305测试上方目标位后,次日螺纹1305合约流畅回落,螺纹主力从1305合约顺利移至1310合约。春节前笔者曾有提到“螺纹是由资金及宏观预期推动的趋势性行情,节后期螺是否能够延续走强,重点看下游需求是否回暖。”节后开年本观点继续延续。供参考。

运费(数据来源:我的钢铁)

|

路线 |

2-18国际海运费 |

2-4国际海运费 |

|

澳洲-中国(美元/吨) |

7.505 |

7.027 |

|

巴西-中国(美元/吨) |

18.175 |

17.996 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

25 |

|

舟山-张家港(元/吨) |

16 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

35 |

36 |

2013年2月18日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

1155-1165 |

|

|

1145-1155 |

|

|

Yandi粉 |

58% |

澳大利亚 |

975-985 |

|

|

|

980-990 |

|

|

巴西粗粉 |

63.5 % |

巴西 |

1060-1070 |

|

1045-1055 |

1055-1065 |

1050-1060 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1060-1070 |

1050-1060 |

1045-1055 |

|

1060-1070 |

1060-1070 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

1020-1030 |

|

|

|

1025-1035 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

995-1005 |

965-975 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

925-935 |

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库