钢铁智库-钢材周报-2013年2月25日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 2 月 25日 星期一

钢铁周报

市场要闻

国内:

1、汇丰中国:汇丰2月中国制造业PMI初值 50.4

2、国务院常务会议:政策措施摘要——“新国五条 ” (一)各直辖市、计划单列市和除拉萨外的省会城市制定并公布年度房价控制目标;(二)严格执行限购,其他城市房价上涨过快的,省级政府应要求其及时采取限购等措施;(三)严格实施差别化住房信贷政策,扩大个人住房房产税改革试点范围;(四)增加普通商品住房及用地供应,全面落实2013年城镇保障性安居工程基本建成470万套、新开工630万套的任务;(五)推进城镇个人住房信息系统建设,加强市场监测和信息发布管理。

3、证监会:将从六方面做好监管执法 证监会将重点做好以下六方面工作:一是在持续保持严厉打击内幕交易案件高压态势的同时,进一步加大对上市公司虚假信息披露案件和欺诈上市案件的打击力度,加大对中介机构违法行为的查处力度;二是继续加强内幕交易综合防控,不断完善各种规则制度,切实加强内幕信息和内幕信息知情人登记管理,从制度机制上预防内幕交易行为发生;三是在继续做好市场操纵、欺诈上市、虚假披露案件查处工作的同时,加强对其违法手段、规律特点的研究,增强防范与查处的针对性、有效性;四是加强对执法工作的总体研究和顶层设计,优化体制机制,增强系统内外的协调互动与协作配合,全面提高执法效率;五是加强和完善案件线索发现系统和案件管理系统建设,拓宽案源渠道,提高线索发现能力;六是继续加强刑事追责工作,积极推进证券司法体制改革,加大行政调查与刑事侦查的有效对接,推动形成调查侦查工作与司法诉讼的有机衔接,不断提升执法效果。

4、经济之声:证监会完成《RQFII境内证券投资试点办法》修改程序

5、中国联合商报:新型城镇化规划或在两会前后出台 据中国联合商报记者获悉,为了我国城镇化顺利推进,《全国促进城镇化健康发展规划(2011-2020年)》(以下简称《规划》)已经编制完毕,将于今年3月份召开的年全国“两会”前后对外发布。“十二五”规划纲要提出,到2015年,我国城镇化率要从47.5%提高到51.5%。

6、中债资信:钢铁行业评级展望由“稳定”调为“负面”

7、央行公开市场操作(2013.2.18-2013.2.22)周变化情况 本周央行共开展500亿元正回购操作,其中28天期400亿元,91天期100亿元,加上8600亿元自然到期逆回购,本周央行公开市场操作将净回笼资金9100亿元,创下公开市场操作历史上的单周最高纪录。

8、全国主要城市钢材库存(13.2.16—13.2.22)周变化情况:螺纹钢库存变化(2.16-2.22)本周库存962.06万吨,上周库存840.12万吨,环比增加121.94万吨;线材库存变化(2.16-2.22)本周库存276.35万吨,上周库存230.97万吨,环比增加45.37万吨;热轧卷库存变化(2.16-2.22)本周库存457.10万吨,上周库存414.52万吨,环比增加42.58万吨;冷轧库存变化(2.16-2.22)本周库存165.92万吨,上周库存157.88万吨,环比增加8.04万吨;中板库存变化(2.16-2.22)本周库存176.94万吨,上周库存165.61万吨,环比增加11.33万吨。

据“我的钢铁网”库存调查统计,截至2月22日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为2038.37万吨,较春节后增加236.77万吨,连续十周上升,库存总量亦创下“我的钢铁网”有统计以来的新高。其中,全国35个主要城市的螺纹钢库存总量增加最多,单周增长高达121.94万吨。

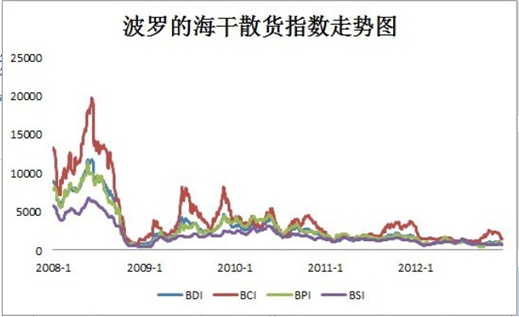

9、一周相关原料市场情况(2013. 2.18-2.22): 1、钢坯市场:本周河北钢坯市场小幅盘整,东北市场报价虚高,华东地区平稳观望。春节过后,国内钢坯市场并没有出现预期的涨价。由于节中唐山地区钢坯库存持续上升,且节后轧材厂复产缓慢,钢坯需求不畅,因此即使成本支撑力度强劲,但钢坯市场冲涨步履艰难。国内多数地区暂时以观望为主,不敢贸然调价。正月十五后,下游企业将会陆续复产,从而拉动钢坯的需求。但高库存仍是抑制钢坯上涨的重要阻力,且房地产新政消息对钢市利空,综合考虑,预计下周国内钢坯市场将呈现小幅回落的行情。2、焦炭市场:本周国内焦炭市场整体持稳运行,成交情况一般。周初,大部分焦企仍处于放假状态,加上多数钢企透露,春节放假前,大部分钢企库存得到充分补充,采购积极性有所减弱。因此价格暂时稳定运行。临近周末,随着铁矿石价格的持续上涨,另宝钢、邯钢上调50-60元焦炭采购价格,由此导致个别地区焦炭价格随之跟涨。综合考虑,上游炼焦煤市场表现平稳,考虑到铁矿石、钢材市场向好影响,预计下周焦炭市场或将以稳中上行为主,上涨幅度有限。3、废钢市场:本周废钢市场平盘观望。本周是春节长假后第一周,多数厂商都还沉浸在节日的氛围中,对废钢市场的操作积极性不是很强。商家大多都是开门放挂鞭炮寓意开门红后就下班,据贸易商称真正的营业大概要正月十五过后。钢厂方面陆续开始恢复采购废钢,不过采购价格大多变动不大,基本维持年前水平,少部分钢厂有所上调废钢。在盼涨心态带动下,部分地区废钢市场报价有所上扬,预计近期废钢市场将向好运行。4、铁矿石市场:本周国内铁矿石价格整体上涨,市场较为活跃,临近周末进口矿小幅下调。国产矿方面,河北、山东和北京等地区部分大型矿山企业上调铁精粉出厂价格,加之部分钢厂上调采购价格,推动市场整体上涨,矿选厂商信心较强;进口矿方面,现货和期货市场小幅上涨,部分期货品种价格已经达到160美元(吨价,下同)大关,但由于上涨动力不足,周五价格小幅下滑。综合国内铁矿石市场整体行情,预计下周国内铁矿石市场或将以持稳运行为主。5、海运指数:波罗的海贸易海运交易所干散货运价指数至753点,周下跌1.73%;波罗的海海岬型船运价指数至1,335点,周下跌6.90%;波罗的海巴拿马型船运价指数至909点,周上涨14.47%。

10、铁矿石港口库存周(2013.2.15-2013.2.22)变化情况据 我的钢铁网铁矿石港口库存统计显示,截止到2013年1月25日,全国30个主要港口铁矿石库存数量为6943万吨,较前一周增加6万吨,周环比增加0.09%。

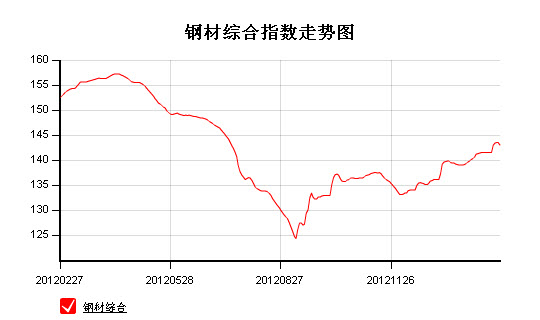

11、2013年 2 月 22 日 Myspic指数 本周Myspic综合指数先扬后抑,报143.03点,较上周上涨1.11%。本周扁平材指数前高后低,报130.08点,较上周上涨0.89%。其中,中厚板和热轧板卷指数分别较节前最后一周上涨1.67%和0.12%。本周长材指数明显上涨,报158.47点,较上周上涨1.43%。

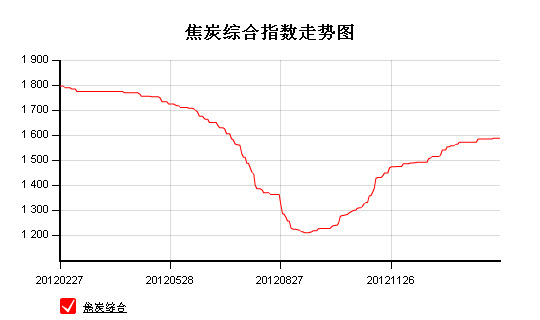

注:以上图表来源“我的钢铁网”

国际:

1、美国商务部:美国1月房屋开工下降8.5% 1月建筑许可增长1.8%

2、欧盟执委会:欧元区2月消费者信心 -23.6

3、Markit:美国2月制造业PMI初值 55.2,1月终值 55.8

4、Markit:欧元区2月制造业PMI初值 47.8 1月终值 47.9

5、Markit:德国2月制造业PMI初值 50.1 1月终值49.8

6、Markit:法国2月制造业PMI初值 43.6,1月终值 42.9

后势研判:

国际方面:

今年节后的“开门红”,没有一如往前如市场所预期的来临。首先在假期G20会议的推动下,日元贬值,美元走强。而后投资者在美联储的会议纪中发现了有关美联储提前退出QE的迹象,其后相关美联储官员发表的演讲,也围绕其之延续。供参考。

美元指数年后首周前期小头肩顶稚形遭破坏,后续观察其能否守住大的头肩顶形态,短期内美元的回升或仍将延续。供参考。

全球商品综合指数回归调整通道后,弱市运行,在结构未破坏前,暂时观望。供参考。

备注本周重要事件: 本周二周三美联储主席伯南克的讲话。

国内方面:国务院2月20日的常务会议有关房地产市场调控工作的部署,“新国五条”的诞生,无疑让市场担忧前期各方面经济数据显示经济开始回暖的迹象,或将受阻。央行同时重启公开市场的正回购,资金面将较年前有所收紧。在资金楼市政策的双重调控下,后续两会的城镇化建议将成为市场的焦点。供参考。

从股市来看,上证指数年前实现目标后,节后继续调整,后续政策层面偏重一些。供参考。

现货方面:上周国内建材市场前高后低,但一周下来整体仍呈上涨态势。节后首周,建材市场各主要品种价格出现“开门红”行情,各主要市场价格普遍上扬。但这种上涨仅仅建立在商家对未来的良好预期上,由于下游工地多在正月十五后开工,需求整体疲弱,实质性成交较少。本周后期,在持续几天的无量空涨后,受沪指大幅下跌、期螺持续下行影响,商家信心受到较大打击,部分商家开始让价出货,表现为乐从等地混乱下跌,多个主要市场涨势也难延续。在成本、以及未来用钢需求较好预期支撑下,预计价格下跌空间也很有限,成交未明之前,市场将以弱势盘整为主。供参考。

技术方面:螺纹指数在政策的利空推动下,技术性回调幅度较大,看下方是否有技术支撑。短期偏弱。供参考。

操作建议:螺纹在国内跟国内双重利空的背景下,暂且观望。钢贸商有套保头寸介入的单子,可继续持有,等待需求好转或政策有所利好后,再行考量。供参考。

运费(数据来源:我的钢铁)

|

路线 |

2-22国际海运费 |

2-18国际海运费 |

|

澳洲-中国(美元/吨) |

7.391 |

7.505 |

|

巴西-中国(美元/吨) |

17.985 |

18.175 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

25 |

|

舟山-张家港(元/吨) |

16 |

16 |

|

秦皇岛-广州(煤炭)(元/吨) |

33 |

35 |

2013年2月25日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

1175-1185 |

|

|

1165-1175 |

|

|

Yandi粉 |

58% |

澳大利亚 |

970-990 |

|

|

|

990-1000 |

|

|

巴西粗粉 |

63.5 % |

巴西 |

1060-1070 |

|

1065-1075 |

1075-1085 |

1070-1080 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1060-1070 |

1070-1080 |

1065-1075 |

|

1080-1090 |

1080-1090 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

1040-1050 |

|

|

|

1040-1050 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

1000-1010 |

985-995 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

925-935 |

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

|

| ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库