钢铁智库-钢材周报-2013年3月11日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 3 月 4日 星期一

钢铁周报

市场要闻

国内:

1、统计局:2月CPI 3.2 PPI -1.6

2、央行:2月末M2同比增长15.2, M1同比增长9.5

3、央行:1-2月社会融资规模为3.61万亿元,同比增加1.59万亿元,其中:2月社会融资规模为1.07万亿元人民币。

4、统计局:1-2月发电量7,573亿千瓦时,同比增长3.4%

5、统计局: 1-2月份规模以上工业增加值同比实际增长9.9%,2月份环比增长0.79%。

6、统计局: 1-2月份,全国固定资产投资(不含农户)25676亿元,同比名义增长21.2%,2月份环比增长0.65%。

7、统计局:1-2月份施工项目计划总投资346343亿元,同比增长18.8%,

8、统计局:1-2月份新开工项目计划总投资12567亿元,同比增长10.1%

9、统计局: 1-2月份,全国民间固定资产投资15777亿元,同比名义增长24.6%

10、统计局: 1-2月份全国房地产开发投资6670亿元,同比名义增长22.8%

11、统计局:2月钢材产量15,827万吨,同比增长14.2%

12、海关总署:中国1—2月贸易顺差2778.2亿元,2月贸易顺差961.5亿元

13、海关总署:1-2月我国进口铁矿石1.2亿吨,下降1.5%

14、发改委:2013年经济社会发展的主要预期目标:(1)、经济保持平稳增长。国内生产总值增长7.5%左右。(2)、发展的平衡性、协调性、可持续性进一步增强。(3)、价格总水平基本稳定。居民消费价格涨幅3.5%左右。(4)、人民生活水平进一步提高。城镇新增就业900万人以上,城镇登记失业率控制在4.6%以内;城镇保障性安居工程住房基本建成470万套、新开工630万套;在保证质量和标准的前提下,改造农村危房300万户以上。(5)、国际收支状况进一步改善。外贸进出口总额力争增长8%左右。

15、发改委:2013年经济社会发展的主要任务和措施:(1)加强和改善宏观调控,继续实施积极的财政政策。2013年拟安排财政赤字1.2万亿元,比上年预算增加4000亿元,赤字率2%左右。继续实施稳健的货币政策。2013年,广义货币供应量M2余额预期增长13%左右。(2)着力扩大国内需求。2013年,社会消费品零售总额预期增长14.5%。2013年,全社会固定资产投资预期增长18%,(3)切实做好“三农”工作。(4)保持价格总水平基本稳定。(5)加快产业转型升级。2013年,预期新建铁路投产里程5200公里以上、新建公路8万公里、沿海港口万吨级以上泊位100个、运输机场10个左右。(6)积极稳妥推进城镇化。2013年,城镇化率预期达到53.37%。(7)推动区域协调发展。(8)扎实推进资源节约型、环境友好型社会建设。(9)进一步深化改革开放。(10)着力保障和改善民生。统筹推进城乡社会保障体系建设。推进城乡居民基本养老保险制度整合,促进城乡各项养老保险之间的衔接。切实抓好保障性安居工程建设和房地产市场调控。继续实施差别化的住房信贷、税收政策和限购措施,坚决抑制投机、投资性需求。

16、全国主要城市钢材库存(13.3.1—13.3.8)周变化情况: 螺纹钢库存变化(3.1-3.8)本周库存1079.79万吨,上周库存1034.47万吨,环比增加45.32万吨;线材库存变化(3.1-3.8)本周库存330.24万吨,上周库存316.43万吨,环比增加13.82万吨;热轧卷库存变化(3.1-3.8)本周库存473.27万吨,上周库存472.17万吨,环比增加1.1万吨;冷轧库存变化(3.1-3.8)本周库存170.45万吨,上周库存170.95万吨,环比减少0.50万吨;中板库存变化(2.22-3.1)本周库存177.85万吨,上周库存181.05万吨,环比减少3.20万吨。

据“我的钢铁网”库存调查统计,截止到2013年3月8日,全国主要市场五大钢材品种社会库存量为2231.6万吨,较前一周增加56.5万吨,连续十二周上升。与去年同期相比(2012年3月9日),同比增加365.2万吨。如果以同口径比较,上周钢材库存也突破了2000万吨,达到2042.2万吨,再创历史新高;环比增加45.2万吨,同比增加175.8万吨,增幅继续扩大。

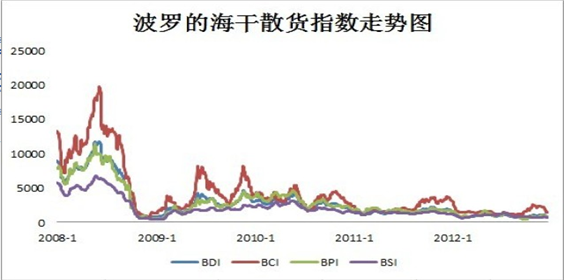

17、一周相关原料市场情况(2013.3.4-3.8): 1、钢坯市场:本周国内钢坯市场小幅波动,成交不温不火。进入3月后,随着天气的逐渐转暖以及节日气氛的逐渐转淡,国内部分前期检修的轧材企业陆续复产,但复产速度明显慢于往年。受此影响,国内钢坯市场基本以小幅盘整为主,厂商对后市看法各异。原材料市场表现欠佳,铁矿石、焦炭价格均出现小幅回落的走势,但继续深跌可能性不大。并且当前钢厂销售钢坯仍处在亏损状态,因此成本依旧对钢坯价格起到一定的支撑作用。从目前形势看,钢坯需求虽在逐渐增加,但增速缓慢;而高库存压力对价格上行形成较强的阻力。另外,正值“两会”期间,政策尚不明朗,导致厂商操作更加谨慎。综合考虑,预计下周国内钢坯市场将维持低位盘整的格局。2、焦炭市场:本周国内焦炭市场整体呈现普跌局面,成交较为清淡。周内,地区价格下调最为明显,其次华东、中南地区均出现不同程度的下调。本次价格下调的主要原因是:上游炼焦煤价格仍处于高位,焦炭成本得到强有力支撑。由于近期焦炭价格连续下调,不少焦企生产压力逐渐显现,目前焦企成本倒挂现象严重,因此部分焦企表示降低炼焦煤采购成本最为重要。另外下游钢材市场依旧疲软,钢厂或将继续下压焦炭采购价格。综合考虑,焦炭市场库存依旧高位,下游钢材市场需求低迷,因此预计下周国内焦炭市场仍将弱势运行,不排除小幅震荡可能。3、废钢市场:本周废钢市场震荡不稳。十五元宵佳节过后,年节的气氛也随之淡下,厂商返市增多,废钢市场运行较前期积极性有所增强,同时资源偏紧的情形,使得部分地区市场报价上扬。但是在期货股市下挫,成品材库存居高不下的影响下,废钢市场上涨受阻,部分地区小幅下调废钢价格。目前废钢市场操作上对比前期加强不少,成交也略有提升,不过为规避风险,厂商对价格都比较谨慎,多数呈观望态势,部分有下调意愿。预计近期废钢市场将趋弱运行。4、铁矿石市场:本周国内铁矿石市场震荡调整,其中进口矿市场略有反弹。国产矿方面,市场整体运行较为平稳,其中唐山、辽宁等地区价格略有下滑,但跌幅较小,供需双方僵持博弈状态较为明显;进口矿市场止住了下跌趋势,部分品种价格小幅反弹。综合国内铁矿石市场整体行情,预计下周或有小幅上扬行情出现,但是市场整体仍处波动调整状态。5、海运指数:波罗的海贸易海运交易所干散货运价指数至843点,周上涨8.63%;波罗的海海岬型船运价指数至1262点,周上涨1.51%;波罗的海巴拿马型船运价指数至1124点,周上涨7.83%。

18、铁矿石港口库存周(2013.3.1-2013.3.8)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截止到2013年3月8日,全国30个主要港口铁矿石库存总量为6654万吨,较前一周下降298万吨。与去年同期(2012年3月9日)相比,总库存减少3218万吨,同比降幅再次扩大。目前港口总库存水平已经降至2010年1月中旬以来的新低水平。

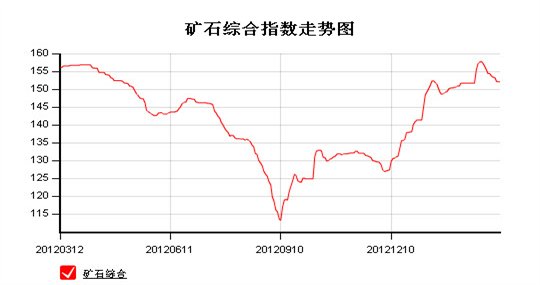

19、2013年 3 月 8 日 Myspic指数 本周Myspic综合指数延续上周弱势,报140.28点,较上周下跌0.76%。本周扁平材指数跌势难改,报127.79,较上周下跌0.81%。其中,中厚板和热轧板卷指数分别较上周下跌1.10%和1.50%。本周长材指数跌势趋缓,报155.19点,较上周下跌0.67%。

注:以上图表来源“我的钢铁网”

国际:

1、美劳工部:美国2月非农就业岗位增加23.6万,失业率7.7%

2、ECRI:美国3月1日止当周领先指标上升至129.3,年增长率回至6.2%

3、Sentix:欧元区3月投资者信心指数-10.6,前期-3.9

4、欧洲央行:再融资银行利率维持0.75%不变,边际贷款利率维持1.50%不变,存款利率维持在0.00%不变。

5、英国央行:官方银行利率维持在0.50%不变,QE总规模维持在3750亿英镑不变。

6、德国经济部:德国1月季调后工业产出月率上升0.3%,与上期持平。

7、西班牙统计局:西班牙1月经调整工业产出年率下滑5.0%,为连续第17个月下降。

后势研判:

国际方面:

从目前在的经济背景来看,全球汇率战仍将继续。一方面欧洲及英国央行继续维持原有的货币政策不变,另一方面强劲的美国非农就业数据,使得美国失业率继续下滑,并创2008年12月以来的最低水平,就业率的转好,增添了美联储提前退出宽松的货币政策的变数。此前虽伯南克在两院证词演讲表示美联储宽松的货币政策仍将延续,供参考。

美元指数继续向右肩位置测试,如若不能守住,美元将继续走强,商品将继续承压。供参考。

全球商品综合指数乏善可陈,继续在调整通道运行,在未突破前难以给予进一步指引。供参考。

备注本周关注的经济数据及事件:

1、美国零售方面的数据以及消费者信心指数 ;

2、周二日央行2月的会议纪要。供参考。

国内方面:3月5日新华社发布了两会授权,国务院委托,发改委提前审议的《关于2012年国民经济和社会发展计划执行情况与2013年国民经济和社会发展计划草案的报告》摘要,2013年继续实施积极稳健的货币政策,坚决抑制房地产投机及投资性需求,继续实施差别化信房信贷、积收政策和限购政策。 2013年全年GDP增长7.5%左右,全年CPI控制在3.5%左右,预期城镇化建议达到53.37%,整体定调较为温和。供参考。

从股市来看,上证指数实现此轮反弹第一目标位后,开始调整,后续在楼市政策的助力下,目前从技术上现很少的钻石形态,近期需重点关注是否会向下方寻求突破进一步走弱。供参考。

现货方面:三月份首周,下游需求未有明显改善情形下,由于“新国五条”细则规定二手房市场个人所得税按20%计征,对房地产市场产生较大影响。楼市调控加码,期螺持续弱势,一时间市场利空消息云集,对现货商家心态上造成打击。这使得本周各主要品种价格持续回落,不过期间跟随期螺止跌回暖,个别品种曾现短暂回暖迹象。供参考。

技术方面:螺纹指数技术上现头肩顶稚形,如若后续区间突破的话,将进一步向下方拓展,暂看下方3850的支撑力度。供参考。

操作建议:在社会库存高企,楼市调控,需求疲软的格局下,钢贸商套保头寸继续持有,投机者短线交易,投资者观望。供参考。

运费(数据来源:我的钢铁)

|

路线 |

3-11国际海运费 |

2-22国际海运费 |

|

澳洲-中国(美元/吨) |

7.268 |

7.182 |

|

巴西-中国(美元/吨) |

17.454 |

17.459 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

26 |

|

舟山-张家港(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

35 |

35 |

2013年3月11日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

1115-1035 |

|

|

1115-1125 |

|

|

Yandi粉 |

58% |

澳大利亚 |

950-970 |

|

|

|

960-970 |

|

|

巴西粗粉 |

63.5 % |

巴西 |

1030-1040 |

|

1015-1025 |

1025-1035 |

1020-1030 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1030-1040 |

1020-1030 |

1015-1025 |

|

1030-1050 |

1030-1050 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

990-1000 |

|

|

|

990-1000 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

970-980 |

940-950 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

900-910 |

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

|

| ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库