钢铁智库-钢材周报-2013年3月18日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 3 月 18日 星期一

钢铁周报

市场要闻

国内:

1、周小川:中国不再是宽松的货币政策 记者:政府工作报告提出全年7.5%的GDP预期增长目标,还有不超过13%的M2(广义货币)预期增长目标,这存在保增长和控通胀的矛盾。这会迫使央行继续执行中立的货币政策,您怎么看?

周小川:...总理的政府工作报告中提出预计的经济增长目标就是GDP增长7.5%,CPI控制在3.5%左右,广义货币供应量增长是13%左右。这个13%是代表了稳健的货币政策,稳健的含义就是比较中性的,我们不再是宽松的货币政策。...从数量上来看,今年定13%左右的广义货币供应量预期增长目标,如果与去年和前年实际实现的数字相比,应是趋于更紧一点,这表明大家对于保持物价基本稳定的强调。

2、周小川:通过结构性的信贷政策调控房价 记者:最近中国国内房地产价格上涨较快,央行今年将会采取怎样的货币政策来避免房价过快增长?

周小川:...但对于房价来讲,我们有一些结构性的政策,几年前就已开始运用,比如说首付比例和专门针对房贷的利率,还有专门针对房地产的一些价格调整措施,这些措施还会继续使用,有的还会继续加大一定力度,这不是总量政策,而是结构性的信贷政策,可以通过这个来实现控制房价目标。

3、周小川:今年用货币政策稳物价 记者:有一个问题请问周小川行长,2月份CPI达3.2%,大家觉得通货膨胀又来了,就像您担心我们的外汇储备会缩水一样,老百姓也很担心自己的钱袋子会不会缩水,您能不能在2013年给我们投资理财做一点建议?

周小川:2月份CPI达3.2%,大家都很关注。之前,也有很多金融机构和经济预测机构曾对2月份的CPI进行过预测,主流意见大概在3%、3.1%左右,实际最后报出来是3.2%,这略高于大家的预期,表明通货膨胀需要高度警惕,中央银行也历来高度重视消费物价指数。因此,我们今年打算通过货币政策等其他措施,希望能稳定物价、稳定通货膨胀预期。…

4、住建部长:房价一定会往下走 允许取消经适房 现任住建部部长姜伟新3月14日中午在接受记者采访时强调,“国五条”一定要严格执行。他说:“执行过程中如果有什么问题再改,但一定要严格执行。”他同时称,房价今年一定会往下走。当有记者问到经适房是否可以取消的问题时,姜伟新称,各个地方可根据自身的情况建设和分配,(经适房取消)“这个允许”。

5、统计局:2月新建住宅销售价格较环比上升1.1%,连续第九个月上升

6、统计局:2月70个大中城市新建住宅销售价格同比上升2.1%,为连续第二个月上升且升幅明显扩大

7、国家能源局:2月份全社会用电量3374亿千瓦时,同比下降12.5%

8、中钢协:预估2013年3月上旬全国粗钢日均产量为208.46万吨,旬环比增长2.48%。

9、铁道部:1-2月份,全国铁路固定资产投资同比增长25.7%。其中,基本建设投资2514029万元,比上年同期增长20.9%。

10、央行(2013.3.11-3.15)周公开市场正回购440亿 根据WIND统计,本周没有央行正逆回购及央票到期。周二、周四分别正回购180亿元和180亿元,本周公开市场净回笼资金440亿元。

11、全国主要城市钢材库存(13.3.8—13.3.15)周变化情况: 螺纹钢库存变化(3.8-3.15)本周库存1094.85万吨,上周库存1079.79万吨,环比增加15.06万吨;线材库存变化(3.8-3.15)本周库存337.35万吨,上周库存330.24万吨,环比增加7.11万吨;热轧卷库存变化(3.8-3.15)本周库存475.57万吨,上周库存473.27万吨,环比增加2.3万吨;冷轧库存变化(3.8-3.15)本周库存170.48万吨,上周库存170.45万吨,环比增加0.03万吨;中板库存变化(3.8-3.15)本周库存172.50万吨,上周库存177.85万吨,环比减少5.35万吨。

据“我的钢铁网”库存调查统计,截止到2013年3月15日,全国主要市场五大钢材品种社会库存量为2250.8万吨,较前一周增加19.2万吨,连续十三周上升。与去年同期相比(2012年3月16日),同比增加409.6万吨。如果以同口径比较,上周钢材库存也继续在增加,总量为2055.4万吨,再创新高;环比增加13.2万吨,同比增加214.3万吨。同比增幅均继续扩大,而环比增量在减少。其中螺纹钢库存连续十六周增加,增加主要库存在北方,南方库存减少较多,杭州减少在1万吨以上。

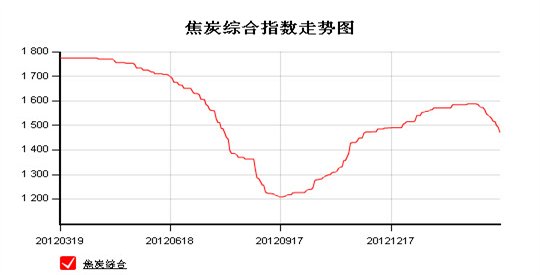

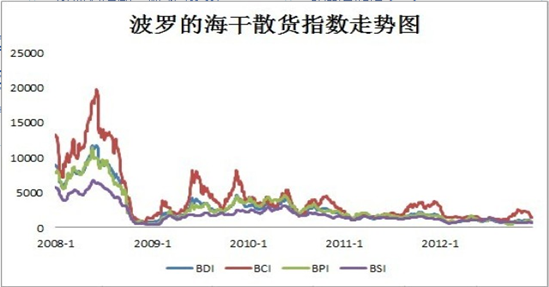

12、一周相关原料市场情况(2013.3.11-3.15): 1、钢坯市场:本周国内钢坯市场呈现连续小幅下跌行情,市场成交清淡。虽然已经到了3月中旬,但钢坯需求明显弱于预期,并且钢坯产量、库存的“双高”使得厂商对后市信心不足,部分地区实际出货价格存在让利空间。目前虽然炼钢亏损较大,但高炉开工率仍居高不下。周五在股市、期螺电子盘出现大幅上涨的带动下,唐山地区出货有所好转。但短期内“双高”和低需求现状仍将困扰钢坯市场走势,其价格反弹后难以形成持续上涨行情,后续行情仍可能有反复。2、焦炭市场:本周国内焦炭市场继续呈现整体普跌局面,成交情况一般。上游炼焦煤市场价格稳中下调,成交较为清淡。下游钢材市场终端需求依旧没有改善,钢企去库存化艰难,为缓解成本压力,本周钢企下调焦炭价格次数较为频繁。导致国内各地焦化企业走货压力增大,部分地区焦企报价被迫跟跌,市场悲观气氛较浓。综上所述,上游炼焦煤成本支撑动力不足,下游钢材市场需求疲软,后期上下游市场进一步挤压焦炭市场可能性较大,因此预计下周国内焦炭市场弱势难改,多以下行为主。3、废钢市场:本周废钢市场依旧下滑。近期成品材依然下滑,钢坯铁矿石弱势难改,废钢市场也“在劫难逃”持续弱势行情运行。目前废钢商家捂盘惜售现象不多,出货频率加强,而由于小厂开工不足,废钢需求少,导致大厂到货骤增,钢厂普遍下调采购废钢价格。商家目前出货进货两难,出货价格便宜不划算,不出货库存堆积不能进货,资金也周转不开。 4、铁矿石市场:本周国内铁矿石市场整体下跌,其中进口矿期货价格跌幅较大,部分地区市场略现恐慌心态。国产矿方面,周内河北、山东、北京等地区部分大型矿山企业下调出厂价格,下调幅度在20-30元,钢厂控价力度仍大;进口矿方面,市场整体下跌,其中进口矿期货市场在3月13日创年内最大单日跌幅,跌幅在7-9美元,个别中小型贸易商有恐慌抛货现象。综合国内铁矿石市场行情来看,市场或有进一步下探可能,但由于矿选厂商低价出货意愿较低,市场下跌空间不会过大。5、海运指数:波罗的海贸易海运交易所干散货运价指数至892点,周上涨5.81%;波罗的海海岬型船运价指数至1299点,周上涨2.93%;波罗的海巴拿马型船运价指数至1162点,周上涨3.38%。

13、铁矿石港口库存周(2013.3.8-2013.3.15)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截止到2013年3月15日,全国30个主要港口铁矿石库存数量为6723万吨,较前一周增加69万吨,周环比上升1.04%。

14、2013年 3 月 15 日 Myspic指数 本周Myspic综合指数跌势加深,报137.6点,较上周下跌1.91%,为去年9月来最大周跌幅。本周扁平材指数跌势加深,报125.29,较上周下跌,1.96%。其中,中厚板和热轧板卷指数分别较上周下跌2.13%和3.19%。本周长材指数加速下跌,报152.36点,较上周下跌1.82%。

注:以上图表来源“我的钢铁网”

国际:

1、汤森路透/密西根大学:美国3月消费者信心指数初值为71.8,为2011年12月以来最低

2、ECRI:美国3月8日止当周领先指标(WLI)升至129.9,增长年率小跌至6.3%,为八周低位

3、美联储:美国2月工业生产环比成长0.7%,1月修正后为持平

4、美国财政部:1月整体资本净流入1,109亿美元,12月修正为流入222亿

5、美国劳工部:美国2月CPI同比上涨2.0%,环比上涨0.7%

6、美国劳工部:美国2月核心CPI同比上涨2.0%,环比上涨0.2%

7、美国劳工部:美国2月PPI同比上升0.7%,核心PPI同比上升0.2%

8、欧盟统计局:欧元区2月核心HICP终值同比上升1.4%,环比上升0.3%

9、欧盟统计局:欧元区2月HICP终值同比上升1.8%,环比上升0.4%

10、欧盟统计局:欧元区1月工业生产同比下滑1.3%,环比下滑 0.4%。

11、欧盟统计局:欧元区第四季就业人口较季同比下降0.8%,环比减少0.3%

12、希腊统计局:希腊2012年第四季失业率自上升至26%

后势研判:

国际方面:

近期在美国经济数据继续转好,日本国会批准新央行行长的任命 ,为日央行采取更为激进的经济刺激举措铺平道路。本周末最大的“黑天鹅”事件,当属“塞浦路斯援助”。

周末塞浦路斯有条件地成为3年来第五个因主权债务危机而接受国际救助的欧元区成员国。3月16日(上周六)经IMF和欧元区成员同意向塞浦路斯提供100亿欧元紧急救助,但其获取救助的条件是必须向银行储户存款征收最高9.9%的一次税。据悉欧元集团将在周一电话会议上批准该方案。再次引发欧债危机担忧重燃,金融市场避险需求显现。供参考。

美元指数上周从技术上显现其在右肩位置得以守住,本周观察其是否能有效回归弱市,对商品市场重新构筑支撑。供参考。

全球商品综合指数在调整通道运行,近期的技术上有延续回升的迹象,但其在未突破调整通道前难以给予市场进一步指引。供参考。

备注本周关注的经济数据及事件:美联储议息会议以及欧美中制造业PMI指数。供参考。

国内方面:上周两会顺利闭幕,新一届政府整体经济工作框架已确定。新总理李克强定调城镇化,五年改造千万棚户,城镇化的发展模式思路,“不能靠摊大饼,还是要大、中、小城市协调发展,东、中、西部地区因地制宜地推进。还要注意防止城市病,不能一边是高楼林立,一边是棚户连片。”央行行长周小川表示今年用货币政策稳物价,货币政策不再是宽松,通过调整信贷结构调控房价。住建部部长表示房价一定会往下走,允许取消经适房。供参考。

从股市来看,上证指数实现此轮反弹第一目标位后,开始调整,后续在楼市政策的助力下,目前从技术上现很少的钻石形态,近期需重点关注是否会向下方寻求突破进一步走弱。供参考。

现货方面:三月已经过半,下游需求释放依旧缓慢,再加上国内经济弱势回升,多方因素交织使得本周期螺走出“V”字形,对现货商家心态影响较大。与前一周相比,各主要品种价格依旧呈普遍回落态势,且多个品种跌幅在1%以上,其中热卷深跌逾3%。就钢材现货市场而言,下需需求未见明显释放,上游供给过剩,钢材库存明显增加,市场上利空占据主导地位。多重压力之下,面临三月底的还款压力,部分商家无奈出货套现。近期杭州、无锡钢贸商联合抵制钢厂事件仍在升级中。目前市场上库存仍较高,且钢价下跌了将近一个月,买涨不买跌心态下,工地和中间商采购计划都延迟,商户出货压力非常大,通过加速下跌以求出货实属无奈之举。考虑到市场整体氛围偏悲观,需求也还未市场,短期内建材价格下行可能性仍较大。不过,随着天气转暖,工地和前期审批项目陆续开工,随着期螺止跌回暖,钢价将逐渐止跌趋稳。供参考。

技术方面:螺纹指数上周回落至第二支撑位,展开反弹。本周观察其是否能够延续回升。供参考。

操作建议: 钢贸商套保头寸可适当减仓,投机者目前暂先短线交易,投资者观望。

个人的小见:本周末公布。供参考。

运费(数据来源:我的钢铁)

|

路线 |

3-18国际海运费 |

3-11国际海运费 |

|

澳洲-中国(美元/吨) |

7.355 |

7.268 |

|

巴西-中国(美元/吨) |

17.496 |

17.454 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

26 |

|

舟山-张家港(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

35 |

2013年3月18日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

1060-1080 |

|

|

1060-1070 |

|

|

Yandi粉 |

58% |

澳大利亚 |

905-915 |

|

|

|

905-915 |

|

|

巴西粗粉 |

63.5 % |

巴西 |

975-985 |

|

960-970 |

975-995 |

965-975 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

975-985 |

965-975 |

960-970 |

|

975-985 |

975-985 |

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

935-945 |

|

|

|

935-945 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

915-925 |

885-895 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

845-855 |

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库