钢铁智库-钢材周报-2013年4月1日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 4 月 1日 星期一

钢铁周报

市场要闻

国内:

1、CSLC:3月份钢铁行业PMI指数为44.6%,2月58.9%

2、汇丰中国:3月汇丰制造业PMI终值51.6 前值51.7

3、统计局:3月官方制造业采购经理人指数50.9,前值50.1

4、统计局:1-2月份全国规模以上工业企业实现利润7092亿元,同比增长17.2%。

5、李克强:今年税改要出方案 继续搞好楼市调控 国务院总理李克强27日主持召开国务院常务会议,研究确定今年政府重点工作的部门分工。会议指出,当前国内外环境中不确定、不稳定因素较多,各部门、各单位都要加强对国内外经济形势的跟踪监测和深入分析,把稳增长、控通胀、防风险和推动经济转型结合起来,促进经济持续健康发展,保持物价总水平基本稳定。....要通过稳定经济增长和调整经济结构增加就业岗位。..要继续搞好房地产市场调控,加快建立房地产稳定健康发展的长效机制,加强保障性安居工程建设。

6、南沙新区建设即将启幕 未来总投资将超1.5万亿 记者从昨日举行的“新广州新商机”2013年重大项目投资推介会上了解到,南沙新区明珠湾核心起步区即将开始建设,昨日共吸引了1200多亿元的项目将落户南沙新区。未来15年,南沙新区的总投资规模将超过1.5万亿元。

7、央行(2013.3.25-3.29)周公开市场正回购620亿 根据WIND统计,央行周二、周四分别正回购320亿元和300亿元,有400亿正回购到期。本周公开市场实现净回笼570亿元,是春节后连续第六周净回笼尽管,创下了3月份单周净回笼量的最高水平。央行结束连续三季度净投放 首季净回笼资金逾7000亿

8、沙钢出台4月上旬建材价格政策:

1、螺纹钢价格下跌30元/吨,现Ф14-25mmHRB335螺纹出厂价格为3690元/吨,Φ10mm规格加价100元/吨,Φ12mm加价60元/吨,Φ28~32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3790元/吨,三级钢级差加价情况与二级钢相同。Ф14-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

2、高线价格下调50元/吨;现Ф6.5mmHPB300普碳高线出厂价格为3750元/吨。

3、盘螺价格下跌50元/吨;现Ф8mmHRB400盘螺表列价格为3750元/吨,Ф6mmHRB400盘螺加价200元/吨。

以上调整均为含税价,执行日期自2013年4月21日起。

9、全国主要城市钢材库存(13.3.22—13.3.29)周变化情况: 螺纹钢库存变化(3.22-3.29)本周库存1071.26万吨,上周库存1079.51万吨,环比减少8.25万吨;线材库存变化(3.22-3.29)本周库存312.88万吨,上周库存321.20万吨,环比减少8.32万吨;热轧卷库存变化(3.22-3.29)本周库存472.57万吨,上周库存471.71万吨,环比增加0.86万吨;冷轧库存变化(3.22-3.29)本周库存170.29万吨,上周库存169.02万吨,环比增加1.28万吨;中板库存变化(3.22-3.29)本周库存165.70万吨,上周库存166.66万吨,环比减少0.96万吨。

据“我的钢铁网”库存调查统计,截止到2013年3月29日,全国主要市场五大钢材品种社会库存量为2192.7万吨,较前一周减少15.4万吨,连续第二周下降,降幅则有明显收窄。其中螺纹钢库存较前一周减少8.3万吨。与去年同期相比(2012年3月23日),同比增加403.9万吨。如果以同口径比较,上周钢材库存降至2000万吨以下,环比减少27.6万吨,同比增加207.3万吨。

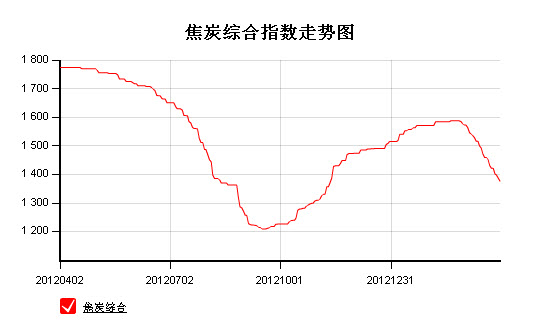

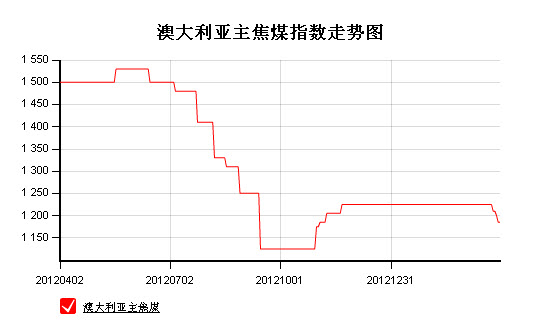

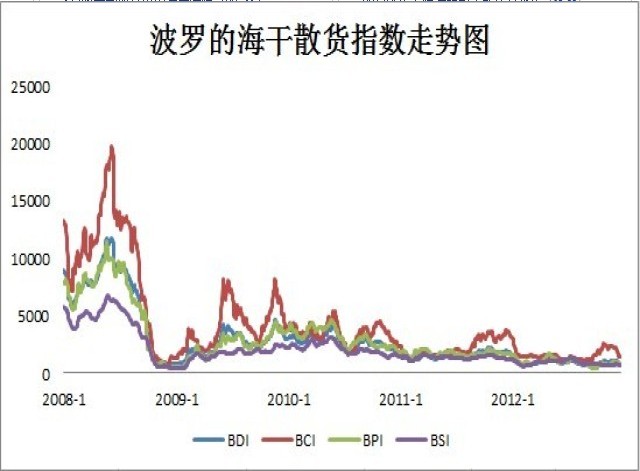

10、一周相关原料市场情况(2013.3.18-3.22): 1、钢坯市场:本周国内钢坯市场呈现小幅盘整的走势。由于近段时间钢厂销售钢坯一直处于亏损状态,因此随着钢坯需求的缓慢复苏,厂商借机拉涨意愿较强。但碍于钢坯库存压力明显以及下游采购谨慎,最终导致钢坯市场难以形成持续拉涨的局面。眼看4月将至,传统的需求旺季尚未显出火爆迹象,这使得部分厂商拉涨底气不足。并且国内粗钢产量居高不下,钢坯库存压力较大,预计下周钢坯市场将维持低位盘整的行情。2、焦炭市场:本周国内焦炭市场呈现普遍下跌行情,成交疲软。上游炼焦煤市场本周略显弱势,对焦炭价格支撑动力减弱,考虑到市场库存依旧高位,且下游需求不足,临近周末各地区焦化厂有限产甚至停产现象,为降低资金成本,大多数焦化企业严格控制炼焦煤库存量,同时降低产能利用率。本周钢厂对焦炭采购积极性依然不高,后期或将继续打压焦炭采购价格。综和考虑,目前钢材市场社会库存出现近几个月以来首次下降,钢材市场下降趋势得到一定缓解。但上游炼焦煤市场逐渐弱势下行,因此预计下周国内焦炭市场依旧弱势下行为主。3、废钢市场:本周废钢市场震荡调整。在近期成品材部分上扬,钢坯稳中趋扬,而特矿石和煤焦下行行情不止,在此情形下,废钢市场行情运行波动不稳。目前市场操作多数采取快进快出,手上没有囤积大量库存;而钢厂对废钢采购量也较为保守,一些钢厂保持库存在半个月之内,还有部分钢厂更是现产现采,库存基本没有。两会过后虽然没有太大利好宏观政策出台,同样也没太多利空消息影响,厂商对后市谨慎观望,预计近期废钢市场将弱势盘整。4、铁矿石市场:本周国内铁矿石市场稳中趋扬,其中进口矿市场小幅反弹,但成交情况仍无明显起色。虽然本周钢厂仍然较为谨慎,采购控价力度仍大,但是由于市场资源有限,加之部分贸易商有低价抄底意愿,市场交易氛围有所活跃。然而从整体成交情况来看,并未出现明显变化。综合来看,预计下周国内铁矿石市场整体将以盘整态势为主。5、海运指数:波罗的海贸易海运交易所干散货运价指数至910点,周下跌2.46%;波罗的海海岬型船运价指数至1249点,周下跌2.72%;波罗的海巴拿马型船运价指数至1176点,周下跌2.65%。

11、铁矿石港口库存周(2013.3.22-2013.3.29)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截止到2013年3月29日,全国30个主要港口铁矿石库存数量为6792万吨,较前一周增加110万吨,周环比增加1.65%。

12、2013年 3 月 29 日 Myspic指数 本周国内钢材指数(Myspic)综合指数继续小幅回落,报137.24点,较上周下跌0.87%。本周扁平材指数小幅趋弱,报125.14点,较上周下跌0.96%。其中中厚板和热轧指数分别下跌0.82%和1.89%。本周长材指数跌势趋缓,报151.82点,较上周下跌0.75%。

注:以上图表来源“我的钢铁网”

国际:

1、汤森路透:密西根大学美国3月消费者信心指数终值为78.6,初值为71.8

2、ECRI:美国3月22日止当周领先指标(WLI)基本 129.7 增长年率上升至6.6%

3、ISM:美国3月芝加哥PMI 52.4 2月的56.8

4、美国商务部:美国第四季GDP环比增长0.4%

5、欧央行:欧元区2月M3货供额年率为增长3.1%,2月民间贷款较上年同期下滑0.9%

6、德联邦劳工局:德国3月经季调整的失业人口增加1.3万人经季节调整的失业率为6.9%。

7、意大利统计局:意大利3月经季节调整的制造业信心指数为88.9

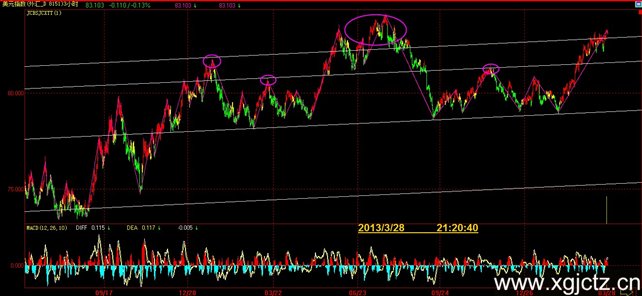

后势研判:

国际方面:

上周金融市场围绕塞浦路斯援助和意大利大选展开。周初塞浦路斯与欧盟、IMF终达成100亿欧元援助协议。塞央行决定分拆其国家第二大银行大众银行,对低于10万欧元的储户免征储蓄税。银行虽未发生严重的银行挤兑现象,但两大行的储户面临存款损失是无法避免的。第一大行塞浦路斯银行存款超过10万欧元的部分最高损失40%,第二大行国民银行超10万欧元存款损失比例或为80%,剩下的20%可能还需要几年才能拿回来。临近周末意大利总统召集议会进行第二轮组阁磋商,但最终磋商未能达成共识。供参考。

美元指数上周突破右肩,本周观察其突破的有效性。供参考。

全球商品综合指数调整通道中继续运行,在未突破前难以给予市场进一步指引。供参考。

备注本周关注的经济数据及事件:

- 美国非农就业数据;

- 三大央行的会议;

- 美联储官员本周发表的言论;

- 中欧美3月制造业PMI指数(中国3月已于上午公布)供参考。

国内方面:上周随着银临会下发《关于规范商业银行理财业务投资运作有关问题的通知》以及地方国五条的细则落地,大大打击了市场的信心。银监会为规范理财业务投资运作,防范化解商业银行理财业务风险,在其通知中提出其监管的重点是非标债权资产的理财产品,同时还将对理财产品投资非标债权资产采取限额管理原则。周末陆续出台的地方细则北京禁止京籍单身人士购买二套房,上海严禁发放第三套房贷,京、泸、渝可进上下提高二套房贷首付比例,同时除此之外跟两广一样严格执行对个人二套房转让征收20%的个税。国家调控楼市的政策目前已经基本落实,后续就看执行的力度了。供参考。

从股市来看,上证指数经上周经市场检验0.68的位置支撑力度不强,临近周末再次回落至下方。供参考。

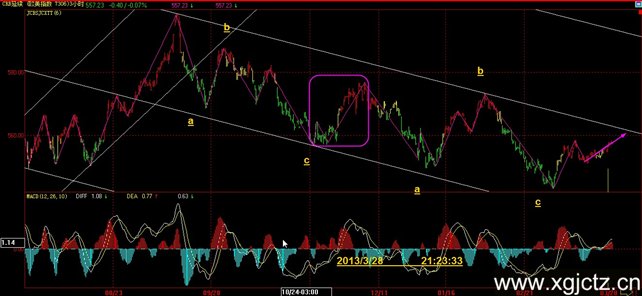

现货方面:“金3”已经基本宣告结束,可以说3月行情较此前的预期尚有一定差距。虽然目前各地区的需求正逐步回升,但碍于库存较大,去库存化还需要持续一段时间。虽然不少商家对4月仍抱有一定期望,但是就现在走势来看,仍不敢预期过高。同时,近期期螺在反弹受阻的情况下,回落调整,也对市场心态形成一定压制。供参考。

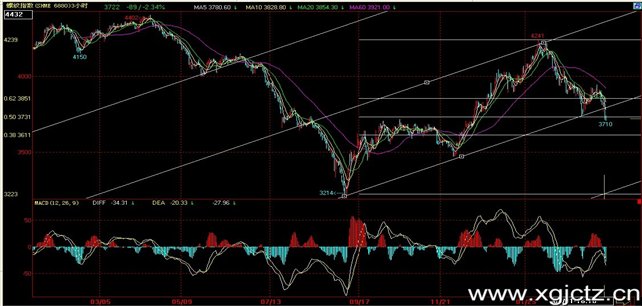

技术方面:螺纹指数上周五跌破自去年9月以来的反弹通道,继续弱市运行。供参考。

操作建议: 企业套保盘续持,在国五条地方细则落地后,空单可续持观望。

运费(数据来源:我的钢铁)

|

路线 |

4-1国际海运费 |

3-25国际海运费 |

|

澳洲-中国(美元/吨) |

7.100 |

7.232 |

|

巴西-中国(美元/吨) |

17.396 |

17.449 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

27 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

37 |

免责声明 联系电话 021-50152098 13588464898 钢材交流群:90604343 林 昱

本报告中的信息均来源