钢铁智库-钢材周报-2013年4月8日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 4 月 8日 星期一

钢铁周报

市场要闻

国内:

1、习近平:今后5年中国对外投资规模将达到5000亿美元 博鳌亚洲论坛2013年年会7日上午在海南省博鳌开幕。国家主席习近平出席开幕式并发表主旨演讲。习近平强调,“亲望亲好,邻望邻好。”中国将坚持与邻为善、以邻为伴,努力使自身发展惠及周边国家。中国将大力促进亚洲和世界发展繁荣。今后5年,中国将进口10万亿美元左右的商品,对外投资规模将达到5000亿美元,出境旅游有可能超过4亿人次。

2、住建部:紧急摸底 “国五条”地方版细则 据中国经营报消息 在全国各主要城市均赶在“大限”前陆续出台国五条地方执行细则后,作为房地产调控部际联席会的牵头部门,住房和城乡建设部(下称“住建部”)已经开始汇总地方出台调控细则的情况,并在评估之后向国务院进行汇报。目前住建部正使用各种方式对地方落实国五条细则的情况进行“摸底”和“调研”。但尚未最终确定是否向地方派出国务院联合督察组。对于北京等大型城市出台的地方调控细则,住建部初步认为较好地落实了中央精神,而对于部分城市出台的政策,住建部则持有“保留意见”。

3、北京住房公积金管理中心:北京公积金二套房贷首付比提至70%,贷款利率为同期1.1倍。

4、央行(2013.4.1-4.5)周公开市场正回购250亿 根据WIND统计,央行周二正回购300亿元,本周有50亿正回购到期。本周公开市场实现净回笼250亿元。央行已连续六周在公开市场上通过正回购净回笼资金,截止本周,央行重启正回购以来已经净回笼资金达10980亿元。

5、全国主要城市钢材库存(13.3.29—13.4.5)周变化情况: 螺纹钢库存变化(3.29-4.5)本周库存1048.66万吨,上周库存1071.26万吨,环比减少22.60万吨;线材库存变化(3.29-4.5)本周库存304.93万吨,上周库存312.88万吨,环比减少7.94万吨;热轧卷库存变化(3.29-4.5)本周库存476.10万吨,上周库存473.57万吨,环比增加2.53万吨;冷轧库存变化(3.29-4.5)本周库存169.09万吨,上周库存170.09万吨,环比减少1.20万吨;中板库存变化(3.29-4.3)本周库存163.81万吨,上周库存165.70万吨,环比减少1.89万吨。

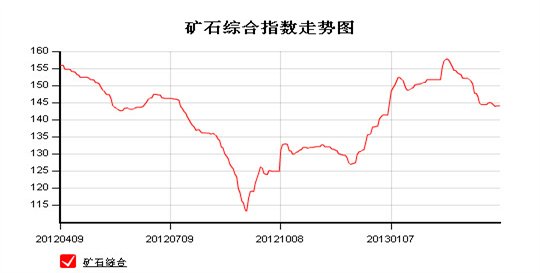

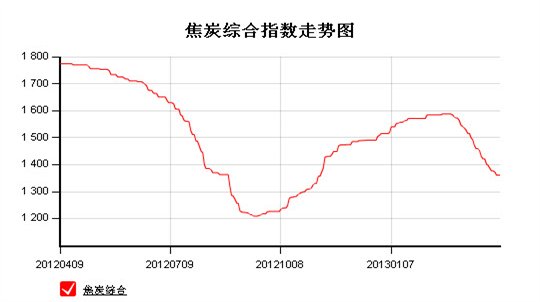

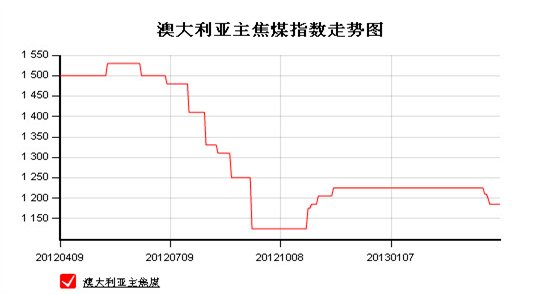

6、一周相关原料市场情况(2013.4.1-4.7): 1、钢坯市场:本周国内钢坯市场基本稳定,个别地区因需求低迷,实际成交价格存在小幅让利空间。虽然已经进入4月,但钢坯市场旺季不旺的现象却表现得淋漓尽致,这使得很多厂商对后市信心不足。另外,主导城市唐山钢坯库存虽然小幅回落,但总量仍处于高位,部分厂商压力明显;且轧材厂开工率偏低,终端需求时好时坏,导致成材价格难以形成连续拉涨的行情。受以上因素影响,预计短期内国内钢坯市场将维持低位盘整的格局,部分地区仍以去库存为主。2、焦炭市场:本周国内焦炭市场继续呈现下跌行情,成交较为清淡。受焦炭市场持续低迷影响,炼焦煤市场本周依旧弱势持稳,对焦炭市场支撑动力略显薄弱。下游钢材市场受“国五条”细则出台影响,本周继续打压焦炭采购价格。现已进入4月份,多数钢厂认为4月份是传统旺季,对后期市场较为看好,但短期内钢材市场去库存压力仍较大,因此对焦炭采购积极性不高,后期或将继续打压焦炭价格。综合考虑,上游炼焦煤市场尽显弱势,下游钢材市场短期内亦无明显好转迹象,焦炭市场高库存、低需求的状况恐将持续,因此预计下周国内焦炭市场仍将以弱势下行为主。3、废钢市场:本周废钢市场整体下行。“国五条”细则的出台利空立刻显现,金融市场运行不畅,成品材走强受阻,废钢市场在此情形下运行也不佳。据悉,钢厂成品材库存销售压力改善不大,受成本制约,对废钢等原材料的采购更为谨慎,采购价格下调居多。今年市场跟去年差不多,“金三银四”预期值不高,快进快出操作模式得到较多商家认可。为规避风险,加之资金有限的情况下,多数商家手上基本没有什么库存,基层收购商表示目前生意不好做。预计近期废钢市场将持续弱势行情运行。4、铁矿石市场:本周国内铁矿石市场弱势下滑,部分大型矿山企业下调出厂价格,市场观望僵持状态明显。由于钢材市场低迷运行,钢厂下调采购价格意愿仍强,铁矿石市场整体呈现走弱态势。但是从市场整体成交情况来看,成交情况并未发生较为明显的变化,矿选厂商惜售显现仍较为明显。综合来看,预计下周国内铁矿石市场或以小幅波动调整为主。

7、铁矿石港口库存周(2013.4.1-2013.4.5)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截止到2013年4月5日,全国30个主要港口铁矿石库存数量为6796万吨,较前一周增加4万吨,周环比增加0.06%。

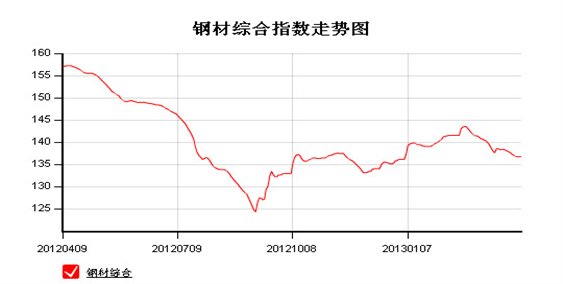

8、2013年 4 月 7 日 Myspic指数 本周国内钢材指数(Myspic)综合指数继续回落,报136.84点,较上周下跌0.29%。本周扁平材指数报124.92点,较上周下跌0.18%。本周长材指数报151.24点,较上周下跌0.38%。

注:以上图表来源“我的钢铁网”

国际:

1、美国劳工部:美国3月非农就业岗位增加8.8万人,失业率7.6%

2、美国商务部:美国2月贸易逆差430亿美元

3、Markit:美国3月制造业PMI 54.6,2月54.3

4、Markit:欧元区3月份制造业PMI终值46.8,2月47.9

5、Markit:德国3月份制造业PMI终值为49.0,2月50.3

6、Markit:法国3月份制造业PMI终值44.0,2月43.9

7、Markit:意大利3月份制造业PMI终值44.5,2月45.8

8、Markit:西班牙3月份制造业PMI终值44.2,2月46.8

9、欧盟统计局:欧元区2月PPI 同比1.3 环比0.2

10、德国经济部:德国2月制造业订单季调月率增长2.3%

后势研判:

国际方面:

首先从数据来看上周美国数据继续转好,美3月失业率降至7.6,创2008年12月以业的新低就业人数,同时非农就业人数,创2012年6月以来的新低。但欧洲方面的数据不制造业PMI指数进一步回落,整体呈现疲弱态势。

从全球流动性来看,美联储美联储在结束2013年第二次议息会议后声明:考虑到经济增长在2012年年初陷入停滞之后恢复到温和增长状态,但是经济前景还存在的下行风险,将继续维持积极的宽松立场,即维持基准利率在0%到0.25%的历史最低水平不变,同时继续每个月采购400亿美元抵押贷款担保证券和450亿美元长期美国国债。

欧央行继续9个月以来不变的基准利率,同时行长德拉基表示:欧元区所面临的通胀风险大致均衡,下行风险来自经济活动走弱,上行风险则来自于税收和油价走高。但是在政策考虑的时间段内,通胀压力仍然受控,现在已确认通胀正在向2%下方移动。他还表示,如果有需要,欧洲央行货币政策就将维持宽松。

日本央行周四公布了全球最强势的货币刺激举措,承诺在不到两年的时间内向经济挹注约1.4万亿美元资金。

综述:虽欧元区问题不断,制造业PMI指数继续疲弱,但全球宽松的流动性依旧。供参考。

美元指数上周回落至83下方,从技术上来看突破无效,但近期将继续在右肩位置反复测试。短期内难以给予商品市场更多指引。供参考。

全球商品综合指数在调整通道弱市运行,在未突破前难以给予市场进一步指引。供参考。

备注本周关注的经济数据及事件:

1、我国3月CPI、PPI等宏观经济数据

2、日本央行3月6-7日会议记录

3、奥巴马本周三(4月10日)公布白宫2014财年预算案。

4、联储公布3月19-20日货币政策会议记录

5、美联储伯南克等官员讲话。供参考。

国内方面:上周前半周主要围绕国五条地方继则展开,国家对房地产调控的基调不变,官方跟汇丰制造来指数继续在荣估分岭上方,经济弱复苏。相对于国外宽松的流动性,国内相对偏紧一些。供参考。

从股市来看,上证指数整体偏弱,目前C浪运行,不排除向下方0.5的位置测试的可能。供参考。

现货方面:金“三”期货跟现货市场弱市,金“四”开端期螺节前两日起稳回升,商家信心受到一定提振,这使得“清明”假期后首个交易日,国内钢材现货市场出现止跌反弹,除了型材、冷轧板卷等个别品种外,螺纹、热卷等大多数品种价格出现回升,但幅度较为有限。节后第一天,节日氛围仍未散去,工地采购不积极,商家出货也较为一般,但上海等地部分节前报价低商家出现补涨。市场上观望态度居多。供参考。

技术方面:螺纹指数本周初回归至反弹通道的下轨位置,观察其修复的有效性。供参考。

操作建议:套保头寸先行离场观望,有多单介入的可暂持单确认其延续性,空单暂先离场观望。供参考。

运费(数据来源:我的钢铁)

|

路线 |

4-8国际海运费 |

4-1国际海运费 |

|

澳洲-中国(美元/吨) |

7.005 |

7.100 |

|

巴西-中国(美元/吨) |

17.275 |

17.396 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

27 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

37 |