钢铁智库-钢材周报-2013年4月15日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 4 月 8日 星期一

钢铁周报

市场要闻

国内:

1、统计局:2013年3月CPI同比上涨2.1%,环比下降0.9%

2、统计局:3月PPI同比下降1.9%,环比持平

3、统计局: 2013年1季度同比增长7.7%。环比回落0.1%

4、统计局:2013年1季度,CPI同比上涨2.4%,1季度PPI同比下降1.7%

5、统计局:2013年1季度中国全社会用电量累计12139亿千瓦时,同比增长4.3%。其中:3月份全社会用电量4241亿千瓦时,同比增长2.0%。

6、统计局:2013年1季度规模以上工业增加值同比增加9.5%,其中3月同比增长8.9%,环比回落1%;

7、统计局:2013年1季度房地产开发投资同比增长20.2%

8、统计局:2013年1季度固定资产投资同比增速20.9

9、统计局:2013年1季度住宅销售额同比增长69%,至1.2万亿元

10、统计局:2013年1季度新增人民币贷款2.76万亿元,同比多增2949亿元

11、统计局:2013年1季度新增人民币存款6.11万亿元,多增2.35万亿元

12、统计局:2013年1季度全国粗钢产量同比增长9.1%。其中,3月份全国粗钢产量同比增长6.6%;日均产量213.87万吨,月环比下降3.15%。

13、统计局:2013年1季度全国钢材产量24551万吨,同比增长12.3%。其中,3月份全国钢材产量8961万吨,同比增长9.2%。

14、央行(2013.4.8-4.12)周公开市场正回购760亿 根据WIND统计,央行周二正回购300亿元,周四正回购460亿元,本周有590亿资金到期。本周公开市场实现净回笼170亿元,连续八周实现净回笼。数据显示,春节后至今,央行连续净回笼超过11100亿元,但扣除春节前8600亿元逆回购到期回笼,央行两个多月来回笼资金2500亿,显示即使流动性充裕,但央行回笼力度仍较温和。

15、全国主要城市钢材库存(13.4.5—13.4.12)周变化情况: 螺纹钢库存变化(4.5-4.12)本周库存1027.83万吨,上周库存1048.66万吨,环比减少20.83万吨;线材库存变化(4.5-4.12)本周库存295.36万吨,上周库存304.93万吨,环比减少9.57万吨;热轧卷库存变化(4.5-4.12)本周库存478.36万吨,上周库存476.10万吨,环比增加2.26万吨;冷轧库存变化(4.5-4.12)本周库存167.92万吨,上周库存169.09万吨,环比减少1.17万吨;中板库存变化(4.5-4.12)本周库存161.78万吨,上周库存163.81万吨,环比减少2.03万吨。

据我的钢铁网统计,截至2013年4月12日,全国主要城市五大钢材品种社会库存量为2131.25万吨,较前一周下降1. 40%,连续四周出现下降。

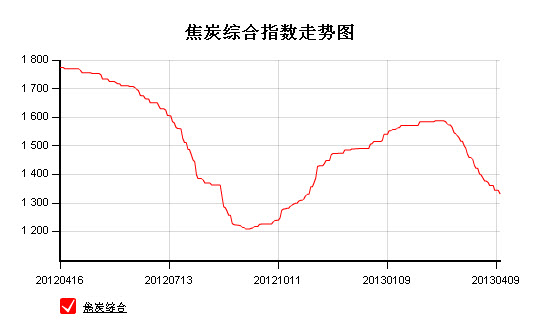

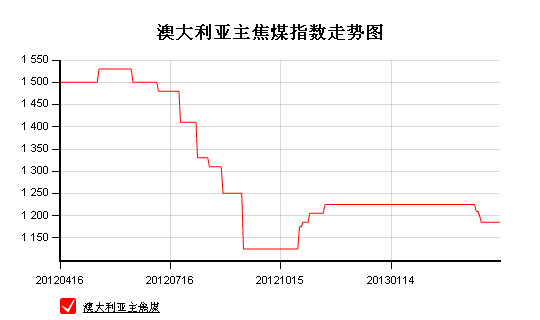

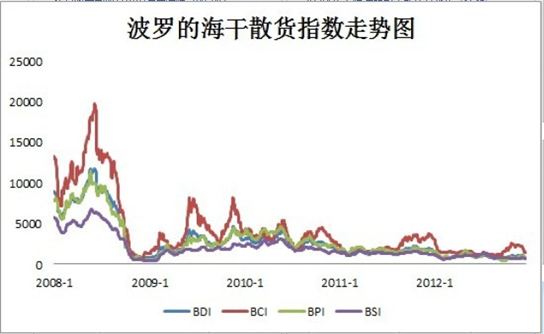

16、一周相关原料市场情况(2013.4.8-4.12): 1、钢坯市场:本周国内钢坯市场呈现连续小幅上涨的行情,多数地区成交情况较前期略有好转。据了解,近期钢材期货连续拉涨以及下游需求缓慢启动,使得钢坯市场活跃度上升。受此影响,主导城市唐山频频小幅上拉钢坯报价,带动市场价格跟涨。而其他市场起初以观望为主,随后也陆续拉涨钢坯报价。但碍于钢坯实际需求增速有限,且部分地区钢坯库存压力偏大,绝大多数厂商对后市依旧迷茫,出货十分积极,所以价格拉涨幅度十分缓和。就目前形势看,厂商操作较为谨慎,并且整个钢市仍比较脆弱,因此预计下周钢坯市场将维持小幅波动调整的格局。2、焦炭市场:本周国内焦炭市场持续下跌,成交情况不佳。上游炼焦煤市场本周亦呈现下行趋势,钢材价格本周虽有回调,但其去库存压力依旧较大,因此近期降低原料库存以及放缓生产速度较为重要。受此影响,钢厂对焦炭的采购力度也会因此减弱,而焦炭市场处于偏弱的位置,只能采取限产保价的措施来减少亏损。本周多数地区焦炭价格大幅下跌,主要原因仍是出货不畅导致库存积压,下游钢厂需求低迷。综合考虑,目前钢厂对原材料采购价格的打压力度依旧没有减弱,且上游炼焦煤价格对焦炭市场支撑动力不足,因此预计下周国内焦炭市场依旧弱势下行为主。3、废钢市场:本周废钢市场止跌回稳。节后金融市场好转,期货电子盘持续上扬,成品材震荡调整,其他原材料如钢坯、铁矿石回暖,在此情形下,废钢市场持稳观望。据悉,钢厂生产尚算正常,成品材库存也在缓慢减少,为节省成本,钢厂一是采取多吃价格相对偏低的生铁;二是提高对自产废钢的利用率。虽然个别钢厂对废钢采购价格有上调政策出台,但没有带动整体。当前废钢市场报价较为稳定,调整不多,厂商操作模式与前期基本一致,对废钢量价基本变动不大。如果成品材持续利好走势,钢坯价格亦一直上涨,预计近期废钢市场也将向好运行。4、铁矿石市场:本周国内铁矿石市场稳中趋扬,其中进口矿市场表现较为突出。国产矿方面,在上周部分大型矿山企业下调出厂价格之后,本周矿选厂商挺价维稳力度加大,个别地区略有小幅波动调整,市场整体呈现盘整态势;进口矿方面,市场整体呈现反弹走势,现货市场小幅上扬20-30元(吨价,下同),期货市场上涨6美元左右。综合国内铁矿石市场整体行情,以及钢材市场走势,预计下周国内铁矿石市场或以盘整为主,部分地区或矿种将小幅探涨。5、海运指数:波罗的海贸易海运交易所乾散货运价指数至875,波罗的海巴拿马型船运价指数至1112,波罗的海海岬型船运价指数至1265点。

17、铁矿石港口库存周(2013.4.5-2013.4.12)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截止到2013年4月12日,全国30个主要港口铁矿石库存数量为6873万吨,较前一周增加77万吨,连续第二周增长,周环比增加1.13%。

18、2013年 4 月 12 日 Myspic指数 本周Myspic综合指数小幅上涨,报137.11点,较上周上涨0.31%。本周扁平材指数小幅上行,报125.34,较上周上涨0.57%。其中,中厚板和热轧板卷指数分别较上周上涨0.11%和0.75%。本周长材指数盘整偏强,报151.44点,较上周上涨0.14%。

注:以上图表来源“我的钢铁网”

国际:

1、OECD:OECD-33个成员国的2月月度领先指标为100.5,前值1月为100.4

2、汤森路透/密西根大学:美国4月消费者信心指数初值为72.3,3月为78.6

3、ECRI:美国4月5日止当周领先指标(WLI)升至130.1,前值修正为129.1,年率增长1.2%

4、美劳工部:美国3月PPI年率上升1.1%,为去年7月以来录得的最低增幅。

5、美劳工部:美国3月PPI月率下降0.6,为去年5月以来最大月率降幅。

6、欧盟统计局:欧元区2月工业生产较前月上升0.4%,较上年同期下滑3.1%

7、德国联邦统计局:德国3月CPI终值同比1.4,环比上升0.5%

8、法国国家统计局:法国3月CPI同比上升1.0%,环比上升0.8%

后势研判:

国际方面:

美国方面:上周四美联储的会议纪要提前泄露,纪要论调整体偏于紧缩。纪要显示,一些美联储的政策制定者们预计将在今年年中削减资产购买计划规模,而其他几位则预计政策放慢的时间将会稍晚,并在年底以前停止量化宽松。

欧洲方面:上周四塞浦路斯方面证实其援助成本将从175亿欧元升至230亿欧元,且出售黄金储备也是该国筹措援助资金的选项之一。按照现有的协议,塞浦路斯将从国际贷款方手中获得100亿欧元的资金,并通过资产出售、税收上调和征收储蓄税来填补剩余的75亿欧元缺口。同时周末欧元集团主席戴塞尔布卢姆4月12日在都柏林宣布,欧元区财长当天同意将给予爱尔兰和葡萄牙的救助贷款偿还期延长7年,以帮助两国重返国际市场获得融资。

日本方面:上周二日央行3月6日至7日会议纪要显示审议委员白井早由里提议提前实施原定于明年开始的无限量购买公债计划,并将日本央行两项购债计划合并。白井早由里的提议被8-1的投票结果否决。一些委员表示将购买日债计划合并的做法有必要进一步审查,一些委员表示降低银行超额准备金利率是未来的宽松行动选项,但有些委员称此事需要仔细研究。

综述:虽然欧债问题仍存,但有缓和。同时从欧央行行长德拉基近期发表的言论,也将继续维持宽松。除了美联储量化宽松或将在年底提前退出外,日本后续也将进一步实施宽松的货币政策,英国宽松也将继续。整体流动性仍较为充裕,但贵金属的避险需求将进一步减弱。供参考。

美元指数在短期内右肩83的位置得以守住,下方82附近有支撑,目前运行在箱体,后续其只有突破颈线位,整体弱市的格局方能延续。供参考。

全球商品综合指数继续在调整通道运行,整体偏弱。供参考。

备注本周关注的经济数据及事件:

1、本周一(4月15)中国2013年1季度GDP(已公布);

2、本周三(4月17)英国央行公布4月3-4日货币政策委员会会议纪录;

3、本周四(4月18)G20财长和央行行长会议及德拉基参加欧洲议会举行针对欧洲央行年度报告的辩论。供参考。

国内方面:

上周跟本周初统计局分别公布了3月及2013年1季度的宏观数据,在一方面通胀担忧减弱的同时,另一方面经济增速放缓,经济弱复苏程度是我们需要去正视的问题。在政府对房地产调控的态度坚决的背景下,新一届领导班底对城镇化建议的力度有多大,后续拉动内需的设想是否能够实现。与此同时一季度的住宅销售额,创三年来同期最高同比增幅。这些都是我们需要去思考的问题。供参考。

从股市来看,上证指数在调整通道C浪运行,离通道下轨仍有一定距离。整体偏弱,多单不太适合介入。供参考。

现货方面:节后首周,受期螺节后持续走高提振,加上钢坯价格短暂反弹,现货商家信心受到一定鼓舞,部分市场小幅推涨,市场上低价资源逐渐消失。无奈下游商家反应平淡,需求依旧未能启动,经过几日上涨后,钢市上涨逐渐乏力,并于周五普遍趋弱。,商家心态上逐渐趋于谨慎,缺乏成交的配合,临近周末部分商家报价向低位靠拢。由于下游成交迟迟未能放量,钢价持续上行动力仍显不足,预计短期内国内钢价仍将以盘整为主。供参考。

技术方面:螺纹指数上周弱反弹至技术反压力线回落,回归弱市,后续震荡下行的概率偏大。供参考。

操作建议: 整体保持空头思路,空单持仓主力1310合约空单“浮动止损点”可先设在3800的整数关口。供参考。

运费(数据来源:我的钢铁)

|

路线 |

4-15国际海运费 |

4-8国际海运费 |

|

澳洲-中国(美元/吨) |

7.310 |

7.005 |

|

巴西-中国(美元/吨) |

17.458 |

17.275 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

27 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

37 |

|

|

|

|

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库