钢铁智库-钢材周报-2013年5月6日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 5 月 6日 星期一

钢铁周报

市场要闻

国内:

1、HSBC:中国4月制造业PMI终值 50.4,3月51.6

2、统计局:中国4月官方制造业PMI 50.6,前值50.9

3、中物联:国内钢铁行业4月PMI指数为45.1% 3月44.6

4、各地新一轮投资计划密集出台 总金额超20万亿 在刚刚过去的短短三个月,各地政府争相展示出自己大规模的投资蓝图:四川4.3万亿元、贵州1.7万亿元、浙江未来五年投资超10万亿元、广西1.5万亿元、江西6694亿元、广东7869亿元、云南3770.55亿元……就目前各地已公布的数据看,全国各省市自治区的固定资产投资总额已逾20万亿元,远远超2008年中央推出的4万亿元经济刺激计划。

5、新国五条政策落空:仅北京征收住房20%个税 “‘国五条’出台之后,确实使房地产市场平静下来。但由于其中20%差额征税政策、信贷政策等多项重点政策多地并未真正落实,政策效应有待观察。”原住建部政策研究中心副主任王珏林是在日前社科院举行的2013中国房地产高峰论坛上做出上述表述。截至5月2日,共有北京、上海、广州、深圳、杭州、石家庄、南京、厦门等35个城市发布了各自的地方细则。其中,对于“国五条”争议较大、影响较强的20%差额征税政策,多地采取回避政策。仅提及将严格执行国办发〔2013〕17号文(即“新国五条”),并没有明确提出要执行房屋转让个人所得税按“转让所得的20%计征”。由于多地没有具体落实办法,也使新政落地难度加大。除此之外,虽然北京、上海、重庆等地明确写到:“对个人转让住房按规定应征收的个人所得税,通过税收征管、房屋登记等信息系统能核实房屋原值的,应依法严格按照个人转让住房所得的20%计征。”但截至目前,除北京有实施实例外,其余地区并未开始执行。

6、兰格钢铁:钢贸企业贷款环境仍无好转 “从4月份钢铁流通业整体运行情况看,需求回暖势头减弱,钢贸企业贷款环境仍无好转,而且企业看跌心理加重,采购意愿减弱,钢铁流通市场景气趋弱。加之5月粗钢产量仍将居高不下,在需求减弱,供给无明显减少的情况下,初步判断5月钢价或难有起色。”兰格钢铁信息研究中心研究员周巍在接受《中国联合商报》采访时表示。

7、央行(2013.4.29-5.3)周公开市场正回购300亿 根据WIND统计,央行周四正回购300亿元,本周仅有300亿正回购资金到期。本周公开市场操作量与到期资金量整体持平。

8、全国主要城市钢材库存(13.4.26—13.5.3)周变化情况: 螺纹钢库存变化(4.26-5.3)本周库存939.93万吨,上周库存955.25万吨,环比减少15.31万吨;线材库存变化(4.26-5.3)本周库存265.10万吨,上周库存271.22万吨,环比减少6.12万吨;热轧卷库存变化(4.26-5.3)本周库存481.99万吨,上周库存479.05万吨,环比增加2.94万吨;冷轧库存变化(4.26-5.3)本周库存164.70万吨,上周库存162.35万吨,环比增加2.35万吨;中板库存变化(4.26-5.3)本周库存153.81万吨,上周库存155.71万吨,环比减少1.9万吨。

据我的钢铁网统计,5月3日当周螺纹钢和线材的社会库存分别为939.93万吨和265.10万吨,较前一周分别下降了15.31万吨和6.12万吨。

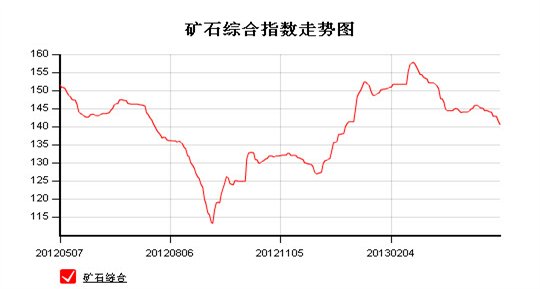

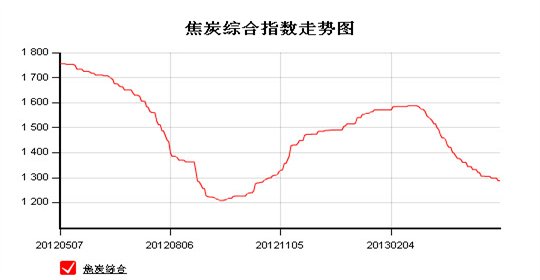

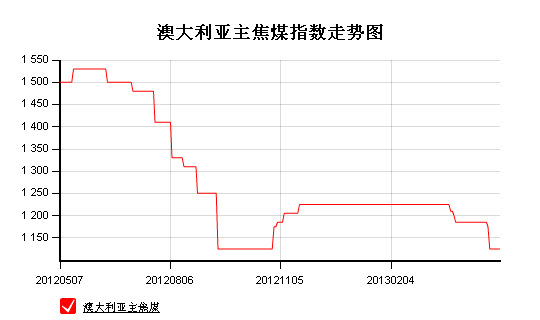

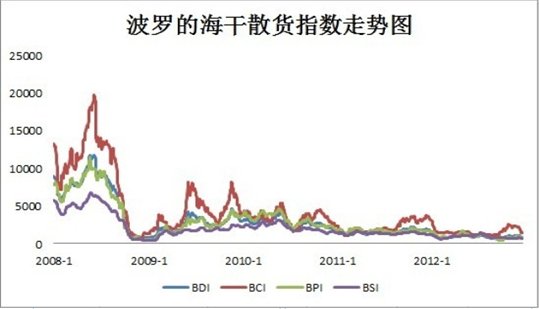

9、一周相关原料市场情况(2013.4.29-5.3): 1、钢坯市场:本周国内钢坯市场呈现先稳后跌的走势。五一小长假期间,国内钢坯市场基本稳定,成交不佳。而节后市场依旧低迷,同时国内外经济数据不乐观,导致厂商对钢坯后市信心不足,故价格再度出现回落现象。目前,钢坯价格已经跌破年内低点,多数钢厂由盈转亏,对继续下调钢坯价格存在抵触情绪。而终端企业或下游经销商暂无抄底打算,因此钢坯市场低迷现状难以打破。综合考虑,预计下周钢坯市场将维持弱势运行的走势,但继续下行空间不大。2、焦炭市场:本周国内焦炭市场整体弱势持稳,个别地区出现下跌行情,成交情况不佳。由于煤炭库存压力较为明显,加上焦煤期货的一路走跌,导致商家对上游炼焦煤市场持悲观态度。近期炼焦煤市场价格弱势下行,受此影响,临近周末国内焦炭市场出现下跌行情。由于目前焦炭已处于相对较低的价格,且焦化企业受限产刺激,库存量有所减少,对焦炭价格有一定支撑作用,因此此次价格下跌幅度并不大。以目前形势来看,上游炼焦煤价格弱势下行,市场后期难言乐观,加上钢厂仍有下调焦炭采购价格的意愿,双方僵持状态明显,因此预计下周国内焦炭市场仍以弱势下行为主。3、废钢市场:本周废钢市场小幅下滑。近期金融市场弱势不改,大宗商品下滑,钢材市场震荡下行,在此情形下,废钢市场继续走弱。五一假期需求依旧没有提升,节后废钢市场无论是需求还是资源供应都不大,供需矛盾较为平缓。商家基本还是以快进快出模式操作。钢厂对废钢采购价格多数还是下调为主,其他钢厂调价不多,同时收货也不多。预计近期废钢市场将持续弱势行情运行。4、铁矿石市场:本周国内铁矿石市场小幅下挫,钢厂采购积极性不高,部分钢厂小幅下调采购价格。国产矿方面,东北、河北等地钢厂进一步小幅下调采购价格,同时由于部分钢厂检修力度加大,采购量也进一步减小,矿选厂商操作意愿降至低点,部分中小型矿选厂商已经暂停出货。进口矿方面,市场需求持续保持低迷,现货和期货价格均在下滑,成交疲软状态不改。综合国内铁矿石市场行情,以及钢材市场价格走势,预计下周铁矿石市场仍将弱势运行。5、海运指数:波罗的海贸易海运交易所乾散货运价指数至878,波罗的海巴拿马型船运价指数至1006,波罗的海海岬型船运价指数至1344点。

10、铁矿石港口库存周(2013.4.26-2013.5.3)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截至5月3日,全国30个主要港口铁矿石库存数量为6816万吨,较前一周增加13万吨,周环比增长0.19%。

11、2013年 5 月 3 日 Myspic指数 本周Myspic综合指数弱势下行,报133.67点,较上周下跌0.47%。扁平材指数跌幅略有收窄,121.81点,较上周下跌0.59%。长材指数继续弱势,报148.4点,较上周下跌0.33%。

注:以上图表来源“我的钢铁网”

国际:

1、美国劳工部:美国4月非农就业岗位增加16.5万,失业率7.5%,降至四年来最低。

2、美国商务部:美国3月贸易逆差为388亿美元,其中:美国3月对中国贸易逆差为179亿美元,为2010年3月以来最低。

3、Markit: 美国4月制造业PMI终值52.1,3月为54.6

4、Markit: 欧元区4月制造业PMI终值46.7 3月为46.8

5、Markit: 德国4月制造业PMI终值48.1 3月为49.0

6、Markit: 法国4月制造业PMI终值44.4 3月为44.0

7、Markit: 意大利4月制造业PMI终值45.5 3月为44.5

8、Markit:西班牙4月制造业PMI终值44.7 3月为44.2

后势研判:

国际方面:

美国方面:美联储的会议纪要与3月基本一致,其将继续坚持每月购买850亿美元债券的计划,并维持利率在0-0.25之间不变。同时美联储会议重申失为率仍过高,令决策者感到不安,进一步增强了他们继续购买资产直至就业市场前景大幅改善的愿望。

欧洲方面:欧洲央行事隔10月首次降息,央行行长德拉基在新闻发布会上表示,将密切关注未来数月的经济数据,若有需要将随时采取进一步行动,此外欧央行不排除实行负存款利率的可能性。

数据方面:全球各国4月制造业PMI指数均有回落,但美国的非农数据意外好转。欧元区的4月的制造业活动,继续在萎缩区运行,其中德国连续第二个月萎缩,并创去年12月以来的新低,法国持续14个月在分水岭下方运行,意大利制造业活动第21个月萎缩。美国制造业虽继续在扩张期运行,但其增长步伐也创了六个月以来的最低。但随后周五晚间美国劳工部公布的非农就业数据的增长,以及失业率降至四年来的最低。

综述:上周前半周,国内五一休假,后半周国内恢复正常交易。欧元区开启降息,美联储继续购债直至就业好转,日央行维持目前的货币政策,并维持每年增加60到70万亿日元基础货币量的承诺不变。现阶段的大的宏观背景是全球超额流动性不变,但全球制造业活动有所回落。这是一个值得我们去辩证对待的逻辑关系。

美元指数目前在箱体运行,不排除其继续向83上方测试的可能,在其未向下突破前,难以给予市场进一步指引。供参考。

全球商品综合指数在调整通道下轨测试支撑,缺少助能,整体表示仍偏弱。供参考。

备注本周关注的经济数据及事件:

1、周一(5月6日)欧洲4月综合PMI指数终值及德拉基的讲话

2、周四(5月9日)央行公布4月金融数据及国家统计局公布4月CPI等宏观经济数据

3、周五(5月10日)至11日 G7财长和央行行长会议

供参考。

国内方面:

上周据上证报报道,全国有关推进城镇化工作的时间表已经确定,预计在今年年中和年底将分别有重头政策出台。由发改委牵头、多部委参与编制的《城镇化发展规划纲要(2012-2020)》将在今年6月底前完成,并报国务院发布实施。除总体规划之外,今年12月底前,多部委还会出台城镇化配套政策。此报道一出,市场反应较为积极。

但另一方面4月官方及汇丰制造业PMI,继续在荣枯分水岭上方运行,但均有回落。其中官方新订单、库存等多项指数均下降,出口订单降至荣枯线下方;汇丰中国制造业产出连续第6个月保持扩张,但增速轻微,新订单增速放缓至5个月以来最低,新出口订单则在去年12月以来首次出现下降。现阶段实体经济增长放缓,这也是我们不得不去正视的问题。

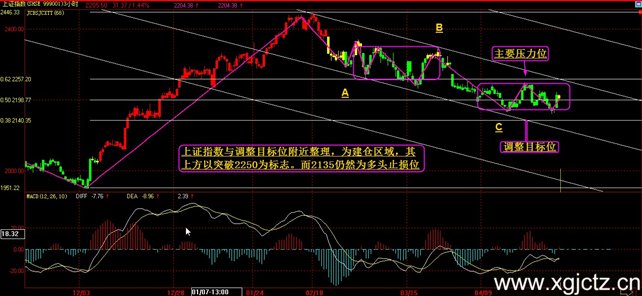

从股市来看,上证指数在调整目标位附近整理,观察其能否突破上方主要压力位2250,供参考。

现货方面:外围消息面偏好,带动国内股市、远期走强,无奈钢市终端需求低迷,市场成交不佳。钢材现货市场依旧表现弱势,各主要品种价格仍呈小幅下跌态势,但个别品种价格出现局部试探性上涨。就目前而言,最大的问题仍然是疲弱的需求,宏观经济偏弱情形下,如需求迟迟未能释放,市场价格仍难有强势表现。供参考。

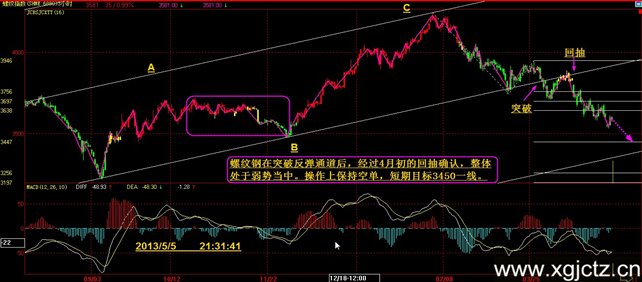

技术方面:螺纹指数反弹通道突破后,经历4月初的回抽确认,弱势运行中,保持空单,短期目标3450。供参考。

操作建议: 保持空头操作思路,上周已离场的空单,可择机少量接回。本周空单浮动止损可设在3650,供参考。

运费(数据来源:我的钢铁)

|

路线 |

5-6国际海运费 |

4-15国际海运费 |

|

澳洲-中国(美元/吨) |

7.232 |

7.310 |

|

巴西-中国(美元/吨) |

17.654 |

17.458 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

27 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

37 |

|

|

|

|