钢铁智库-钢铁周报-2013年5月13日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 5 月13日 星期一

钢铁周报

市场要闻

国内:

1、统计局:4月CPI同比+2.4% ,环比+0.2%

2、统计局:4月PPI同比-2.6% ,环比-0.6%

3、统计局:4月规模以上工业增加值同比实际增长9.3%,环比增长0.87%

4、统计局:1-4月份,全国房地产开发投资同比名义增长21.1%,环比增速提高0.9个百分点。

5、统计局:1-4月份,房地产开发企业房屋施工面积同比增长17.2%,环比增速提高0.2个百分点;

6、统计局:1-4月份,房地产开发企业土地购置面积同比下降8.6%,环比降幅收窄13.4个百分点

7、海关总署:中国4月贸易顺差181.6亿美元

8、央行:4月新增人民币贷款7,929 亿元,4月末人民币贷款余额66.55万亿元

9、央行:4月M2同比增长16.1%,4月末M2余额103.26万亿元

11、央行:4月M1同比增长11.9%,4月末M1余额30.76万亿元

12、央行:2013年第一季度《中国货币政策执行报告》中开辟专栏资金池理财产品,提示隐含风险。 其明确提出目前银行资金池理财产品占全部表外理财产品支数的比例超过50%。近期,资金池理财产品因其一些特征所隐含的风险而引起了较多关注。一是不单独核算投资收益;二是期限错配;三是资产和负债的双重表外化;四是信息不透明;五是权责不明确。总的来看,银行资金池理财业务本应属于代客理财,也就是说,客户应获得扣除必要费用外的全部投资收益,并自行承担全部投资风险。但目前实际操作中,如果资金池投资收益超过发行时的预期收益,则剩余收益将归银行。这使理财业务的代客性质减弱,在某种程度上具有了银行自营业务的属性。特别是如果连投资者自担风险也做不到,则可能与存款产品更为接近。

13、央行(2013.5.4-5.10)周公开市场到期资金创年内单周新高 根据WIND统计,本周央行发行三月央票100亿元,正回购370亿元,本周公开市场到期资金合计1860亿元,创下年内单周到期资金最高水平。

14、5月11日沙钢出台5月中旬建材价格政策 本次调价是以“4月30日沙钢出台2013年5月上旬价格政策”为基准,具体调整情况如下:

1、二级螺纹钢价格不动,三级螺纹钢价格不动,现Ф14-25mmHRB335螺纹出厂价格为3640元/吨,Φ10mm规格加价80元/吨,Φ12mm加价40元/吨,Φ28~32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3710元/吨,三级钢级差加价情况与二级钢相同。Ф14-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

2、高线价格不动;现Ф6.5mmHPB300普碳高线出厂价格为3730元/吨。

3、盘螺价格不动;现Ф8mmHRB400盘螺表列价格为3700元/吨,Ф6mmHRB400盘螺加价200元/吨。以上调整均为含税价,执行日期自2013年5月11日起。

15、全国主要城市钢材库存(13.5.3—13.5.10)周变化情况: 螺纹钢库存变化(5.3-5.10)本周库存914.34万吨,上周库存939.93万吨,环比减少25.59万吨;线材库存变化(5.3-5.10)本周库存259.02万吨,上周库存265.10万吨,环比减少6.08万吨;热轧卷库存变化(5.3-5.10)本周库存482.00万吨,上周库存481.99万吨,环比增加0.01万吨;冷轧库存变化(5.3-5.10)本周库存164.58万吨,上周库存164.70万吨,环比减少0.12万吨;中板库存变化(5.3-5.10)本周库存151.82万吨,上周库存153.81万吨,环比减少1.99万吨。

据“我的钢铁网”库存调查统计,截至5月10日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1971.76万吨,较上周环比减少33.77万吨。

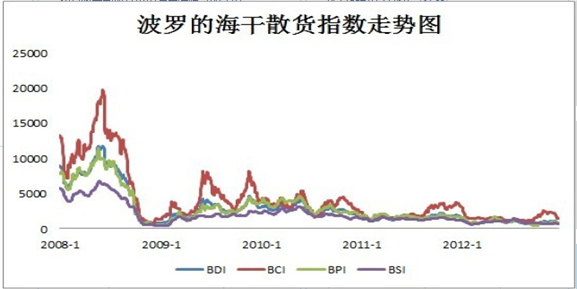

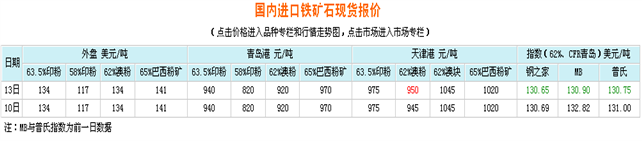

16、一周相关原料市场情况(2013.5.6-5.10): 1、钢坯市场:本周国内钢坯市场价格呈现先涨后落的态势,市场成交清淡。上周,虽然钢坯价格出现反弹,但碍于终端需求疲软以及多数厂商对钢坯后市信心不足,因此本周钢坯持续拉涨乏力,出现涨后回落行情。由于国内钢坯需求迟迟不见好转,很多商家心灰意冷,积极出货。而钢厂也为了刺激出货,实际成交价格存在让利空间。另外,钢坯上下游市场均表现欠佳,对钢坯后市支撑力度不足。综合考虑,预计下周国内钢坯市场仍将维持低位震荡的格局。2、焦炭市场:本周国内焦炭市场整体弱势持稳,个别地区持续下跌行情,成交情况不佳。本周华东地区受大型钢企调价影响,价格有所下跌,市场表现疲软。随着钢材市场去库存阶段的结束,进入五月份,多数商家对焦炭市场持较乐观态度,但从月初表现来看,似乎并不理想。上游炼焦煤市场延续弱势,用户普遍存在降价预期,加上目前已有个别煤价跌破去年最低价,且下游钢材市场需求亦较为疲软,因此预计下周国内焦炭市场仍以弱势运行为主,不排除下跌可能。3、废钢市场:本周废钢市场震荡趋稳。五一节后,华北地区和西南地区废钢市场因为钢厂对废钢采购量价都有所提升的缘故,市场报价上扬。而华东和中南地区废钢市场依然延续前期弱势行情运行,钢厂对废钢采购价格仍然下调下调居多。其他地区弱稳势观望市场。虽然工地开工面积陆续增加,成品材市场好转,但是库存压力依旧不小,所以短时间内成品材大幅上涨行情不会出现。而原材料如矿石、煤焦运行依旧趋弱,故此废钢市场上扬行情支撑力度不够。预计近期废钢市场将持稳观望后市。4、铁矿石市场:本周国内铁矿石市场持续弱势运行,部分地区和矿种价格小幅下滑,供需双方操作积极性均低,个别地区成交处于停滞状态。国产矿方面,山东地区部分大型矿山企业下调出厂价格,河北、东北部分地区价格亦略有小幅下滑,但从整体来看,矿选厂商低价出货意愿已至低点,多数以挺价维稳为主。进口矿方面,在期货价格小幅反弹的带动下,现货市场挺价力度有所加强,部分地区贸易商试探性小幅上调进口矿价格,但从整体来看,进口矿的需求仍然低迷。综合国内铁矿石市场供需情况,预计下周市场以弱势维稳为主,个别地区或小幅波动调整。5、海运指数:波罗的海贸易海运交易所乾散货运价指数至884,周上涨0.69%,波罗的海巴拿马型船运价指数至994,周下滑1.2%,波罗的海海岬型船运价指数至1382,周上涨2.83%。

17、铁矿石港口库存周(2013.5.3-2013.5.10)变化情况据 据我的钢铁网铁矿石港口库存统计显示,截至5月10日,全国30个主要港口铁矿石库存数量为6911万吨,较前一周增加95万吨,周环比增长1.39%,连续第三周上升。

18、2013年 5 月 10 日 Myspic指数 本周Myspic综合指数依旧弱势,报132.83点,较上周下跌0.63%。本周扁平材指数跌势趋缓,报121.21,较上周下跌0.49%。其中,中厚板和热轧板卷指数分别较上周下跌0.58%和0.66%。本周长材指数依旧下行,报147.29点,较上周下跌0.75%。

注:以上图表来源“我的钢铁网”

国际:

1、美国劳工部:美国5月4日当周初请失业金人数降至32.3万人,周初请失业金人数降至2008年1月以来最低。

2、德国联邦统计局:3月经季节调整后贸易顺差略收窄至176亿欧元,2月修正为顺差177亿欧元

3、意大利统计局:3月季调后工业产出月率下滑0.8%,前值第一季度季率下降0.4%

4、英国国家统计局:英国3月工业生产同比降1.6%,环比增长0.7%

5、西班牙统计局:西班牙3月工业产出较上年同期下滑0.6%,为2011年8月以来最小降幅

6、澳洲联储:5月7日宣布降息25个基点,将现金利率调整至2.75%的水平不变

7、英国央行:5月9日表示维持2009年3月到2012年10月份购买的3750亿英镑的国债计划不变,同时维持触及纪录低位的0.5%的基础利率不变。

8、越南央行:5月9日宣布将把再融资利率从8%下调至7%,贴现率从6%降至5%,降息将于5月13日生效。

后势研判:

国际方面:

2013年自春节起以日元贬值为导火索,全球央行竞相贬值,上周各央行的举动,又再次证明全球货币战趋势明显。周一欧洲央行行长德拉基重申考虑采取更多行动,对负利率政策持开放立场;周二澳洲联储宣布降息;周三新西兰联储6年来首度直接干预纽元汇价,瑞典央行也放弃了对瑞典克朗的不干涉立场,芬兰央行降息25个基点;周四,韩国央行宣布降息25个基点;周五,越南央行宣布下调关键利率。与此同时,美国方面伯南克在周末的讲话中没有提及货币政策,但其他联储要员的讲话似已对第三轮量化宽松政策(QE3)的退出埋下伏笔。供参考。

从经济数据来看,虽4月欧美制造业数据不同程度的回落,但德国跟美国近期公布的数据有转好的迹象。同时周三德国政府正式批准了欧洲银行监管法案,欧债利率走低,这从一定程度上减缓了市场对欧债问题的担忧。

美元指数经历了两个多月的反复后,再次测试83上方,如若后续测试有效的话,其中期回升的格局或将得以确认。供参考。

全球商品综合指数对通道上轨测试后,继续回落,目前继续在调整通道中运行。供参考。

备注本周关注的经济数据及事件:

1、美国零售、新屋开工、消费者信心指数以及各联储委员本周的讲话;

2、欧元区工业及第1季度GDP指数,供参考。

国内方面:

统计局公布的4月的宏观经济数据,通胀略有回升,但工业数据进一步回落。这与前期公布的4月制造业PMI相呼应,从一定层面来看目前经济弱复苏面临困难,经济增长下行压力增强。同时前期市场对春节后传统消费旺季的预期落空,市场再寄希望后续城镇化建设能够拉动需求。此外,上周央行重启央票,这是央行事隔17个月,市场主流思想认为其主要是出于对冲流动性,部分机构担忧后续或将进入紧缩。后续资金的流动性也需特别关注。

从股市来看,上证指数近期的调整区间能否向上方突破,继续关注其对2250的测试力度,供参考。

现货方面:上周宝钢大幅下调6月出厂价,经济弱复苏力度不强,原材料价格震荡下行,市场成交量始终不佳,钢厂却依旧开足马力生产,多重压力运行下的钢市继续寻底。本周国内钢材现货市场仍呈普遍下跌态势,各主要品种价格出现不同程度的下跌,其中线材周跌幅达1.56%。鉴于钢市目前“产量高企、库存居高缓下、需求持续低迷”的现状下,宏观经济面偏弱,市场对后市担忧情绪升温,故短期内建材市场持续上行动力依旧不足。供参考。

技术方面:螺纹指数反弹突破后面临技术确认后,弱势结构维持非常完整。近期虽有反弹,理论上继续维持后市向下方3450目标测试的观点。供参考。

操作建议: 在大的宏观面跟基本面未发生的变化的前提下,保持弱市操作思路,本周继续观察是否有重新接回空单的机会。供参考。

运费(数据来源:我的钢铁)

|

路线 |

5-13国际海运费 |

5-6国际海运费 |

|

澳洲-中国(美元/吨) |

7.386 |

7.232 |

|

巴西-中国(美元/吨) |

17.692 |

17.654 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

27 |

27 |

|

舟山-张家港(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

36 |

37 |

|

|

|

|

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库

免责声明 联系电话 021-