钢铁智库-钢材周报-2013年10月8日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2013 年 9月23日 星期一

钢铁周报

市场要闻

国内:

1、HSBC:9月汇丰制造业PMI终值50.2 初值51.2

2、统计局:9月官方制造业PMI指数51.1, 8月为51

3、中物联:9月份国内钢铁行业PMI指数为49.2%, 8月53.4%

4、中国指数研究院:9月全国100个城市(新建)住宅平均价格为10554元/平方米,环比8月上涨1.07%,连续第16个月环比上涨

5、央行(2013.9.21-9.27)周公开市场操作情况: 据Wind统计,公开市场(9月21日至27日)周市场净投放1501亿元,公开市场央票到期量为50亿元,逆回购到期量为180亿元, 周二跟周四开展逆回购1680亿元,央票续作49亿元。公开市场(10月1日至11日)周公开市场逆回购到期量为800亿元,本周到期资金800亿元,其中今天已开展650亿元的逆回购。

6、中钢协:9月中旬全国粗钢日均产量214.35万吨,环比9月上旬上涨0.66%。

7、沙钢2013年10月上旬建材出厂价格政策 10月1日,沙钢对建筑钢材产品出厂价格进行了调整本次调价是以“9月21日沙钢出台2013年9月下旬价格调整信息”为基准,具体调整情况如下:

1、螺纹钢价格平。现Ф14-25mmHRB335螺纹执行价格3550元/吨,Φ10mm规格加价80元/吨,Φ12mm加价40元/吨,Φ28-32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3580元/吨,三级钢级差加价情况与二级钢相同。Ф14-25mmHRB500螺纹出厂价格在HRB400基础上加价150元/吨。

2、高线价格平,现Ф6.5mmHPB300普碳高线执行价格3640元/吨。

3、盘螺价格平,现Ф8mmHRB400盘螺执行价格3660元/吨,Ф6mmHRB400盘螺加价200元/吨。以上调整均为含税价,执行日期自2013年10月1日起。

8、全国主要城市钢材库存(13.9.23—13.9.27)周变化情况: 螺纹钢库存变化(9.23-9.27)本周库存598.05万吨,上周库存608.06万吨,环比减少10.01万吨;线材库存变化(9.22-9.27)本周库存149.07万吨,上周库存148.94万吨,环比增加0.13万吨;热轧卷库存变化(9.23-9.27)本周库存402.22万吨,上周库存406.03万吨,环比减少3.81万吨;冷轧库存变化(9.22-9.27)本周库存161.59万吨,上周库存162.35万吨,环比减少0.76万吨;中板库存变化(9.20-9.27)本周库存155.85万吨,上周库存157.43万吨,环比减少1.58万吨。

据“我的钢铁网”库存调查统计,截至9月27日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存量为1466.78万吨,较上周环比减少16.03万吨。

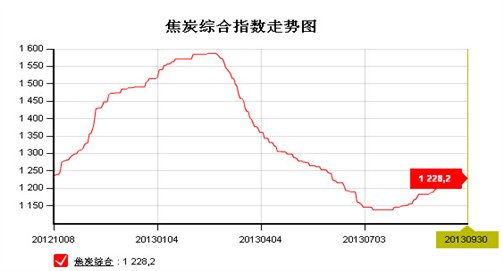

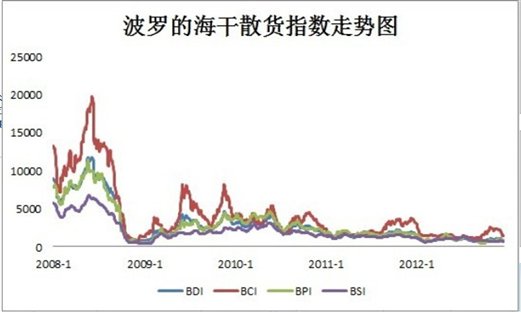

9、一周相关原料市场情况(2013.9.22-9.27): 1、铁矿石市场:本周国内铁矿石市场稳中趋弱,部分矿种和地区价格小幅下滑,市场整体仍处于弱势盘整阶段。国产矿方面,市场以平稳运行为主,个别地区实际成交价格略有暗降,成交情况无明显变化。进口矿方面,市场价格有所趋弱,部分港口价格小幅下滑,下游需求仍较为低迷。预计下周国内铁矿石市场弱势状态难改,市场整体承压较大,部分地区和矿种仍存进一步小幅下滑的风险。2、焦炭市场:本周国内焦炭市场总体运行稳定,个别地区前期涨价幅度不大,本周有补涨现象,幅度在20-30元之间,市场成交情况较好。本周多数地区受钢材价格持续走低影响,涨势明显放缓,临近月底,市场观望氛围略显浓厚。钢材市场连续近一个月的持续疲软,导致钢企方面原材料采购积极性有所减弱,也抑制焦炭价格上涨力度,故到本周焦炭市场稳中上扬行情告一段落。以目前形势来看,距离冬储季节来临仍有将近一个月时间,随着钢厂前期集中补库行为的结束,以及钢材价格的走低,后期国内焦炭市场上涨动力略显不足,后期多以持稳为主。3、煤炭市场: 本周国内煤炭市场整体平稳运行,市场成交情况一般。具体情况如下:炼焦煤市场主流持稳,局部地区延续小幅上涨态势,成交持续回暖。喷吹煤市市场整体延续平稳运行,进口喷煤上扬继续提振国内喷煤市场,临近国庆长假钢厂补货意愿较高,喷煤成交较好。动力煤市场弱势运行,部分地区因季节性因素成交稍有起色。综合考虑,预计下周煤炭市场仍以稳定为主。4、钢坯市场:本周钢坯市场延续跌势。虽然在中秋期间唐山钢坯市场价格出现20元(吨价,下同)的反弹,但节后建材市场表现不佳,加之一些轧材企业在国庆节之前并没有大批量订单的计划,导致钢坯市场成交吃力,多数厂商急于消化库存,致使钢坯报价连续下调。原料方面,焦炭市场保持坚挺,铁矿石市场小幅调整,对钢坯市场支撑力度有限。钢材期货虽然出现短暂拉涨,但整体趋势仍显弱势,对钢坯市场的推动作用不大。综合考虑,目前钢坯市场价格再次跌至年内低点,钢坯厂商基本无库存压力,市场观望气氛较浓,“银十月”将至,“十一”假期前钢坯市场将保持企稳态势,节后市场或有反弹行情出现。5、废钢市场:本周国内废钢市场弱势运行,成交不高。近期成品材运行不佳,加之其他原材料如钢坯、生铁有下滑行情出现,在此情形下,国内废钢市场好转支撑力度弱,依旧持续低位运行。据商家称,目前国内废钢市场流通资源虽不高,可在需求更低的局面下,废钢显现“供大于求”的现象。钢厂有限量降价采购废钢意向,降价幅度在30元左右。商家心态看淡,操作积极性较前期低沉不少,不过还是秉持快进快出模式。预计近期国内废钢市场将盘整观望。6、海运指数(9.20-10.7):波罗的海贸易海运交易所乾散货运价指数至2115,累计上涨11.08%,波罗的海巴拿马型船运价指数至1947,累计上涨33.99%,波罗的海海岬型船运价指数至4020,与前期的4018相比变化不大。

10、铁矿石港口库存周(2013.9.18-2013.9.27)变化情况 截至9月27日,全国30个主要港口铁矿石库存总量7197万吨,较上周增44,周环比上升0.62%,其中主流资源澳洲矿增加59万吨,巴西矿减少37万吨。

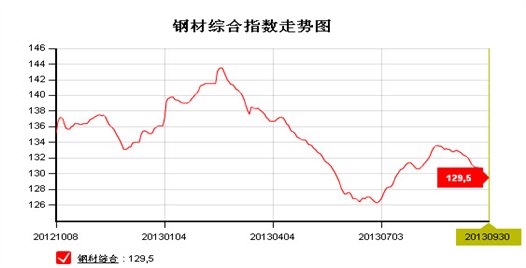

11、2013年 9 月 30 日 Myspic指数 9月30日国内钢材指数(Myspic)综合指数止跌趋稳,报129.52,较上一交易日上涨0.09%。扁平材指数止跌微升,报116.68点,较上一交易日上涨0.05%。其中,中厚板指数下跌0.02%,热轧板卷指数上涨0.01%。长材指数震荡偏强,报142.94点,较上一交易日上涨0.13%。

注:以上图表来源“我的钢铁网”

国际:

1、ECRI:美国9月27日止当周领先指标(WLI)跌至132.1,年率4.8%与上周持平。

2、美劳工部:美国9月28日当周初请失业金人数为 30.8万人,预估为31.3万人。9月非农就业数据未公布,具体公布日期未定

3、美联储:美国8月消费者信贷增加136.3亿美元,至3.04万亿美元。

4、Markit:美国制造业PMI9月终值为52.8,8月的终值53.1。

5、Markit:欧元区9月综合PMI终值升至52.2,创2011年6月以来最高

6、Markit:德国9月制造业PMI终值为51.1,低于8月的51.8。

7、Markit:法国9月制造业PMI终值为49.8, 8月为49.7

8、Sentix:,欧元区10月投资者信心指数+6.1,9月为+6.5

9、欧盟统计局:欧元区第二季度GDP季率终值增长0.3%,年率终萎缩0.6%

10、日本央行利率决议:继续维持隔夜无担保拆息利率在0-0.1%不变,继续承诺以每年60-70万亿日元的规模扩大基础货币,此为一致通过的结果。

后势研判:

国际方面:

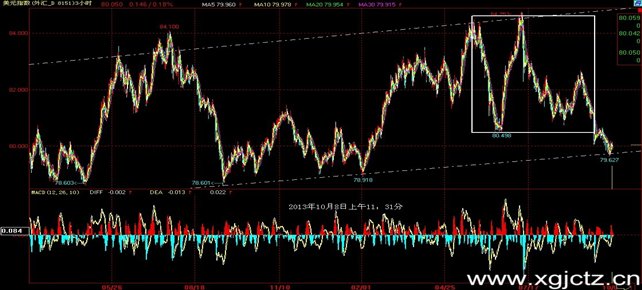

我们放假了,美国政府关门了。美国国会两党因债务及预算因奥巴马医保法案陷入僵局,迎来了17年以来的首次关闭。同时美国非农就业也因此推迟公布。进入关停第二周本周一(10.7)美国白宫官员表态,奥巴马愿意商讨医疗改革法案的更改问题,并寻得削减开支的途径,但仍强调,在国会同意重新开启政府大门且通过新一轮债务上限之前,他不会就此进行商榷。备注:债务上限最后期限为10月17日,目前仍未取得实质性进展。供参考。美元指数受区间下破后,向前期颈线位进行测试。供参考。

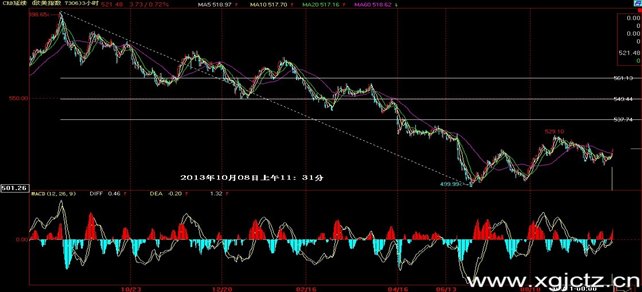

全球商品综合指数变化不大,继续在4浪弱反弹中运行,供参考。

国内方面:一方面,我们看到克强总理的政策以调稳为主,在财政政策方面,坚持不扩大赤字;在货币政策方面给维持盘活存量,用好增量,不松不紧。同时我们也看到央行自开启“锁长放短”政策以来,通过“央票续作+逆回购”组合调节流动性。另一方面,我们也看到近期从公布的国内主要的宏观经济数据开始改善,官方跟汇丰制造业数据同轨在50上方运行。供参考。

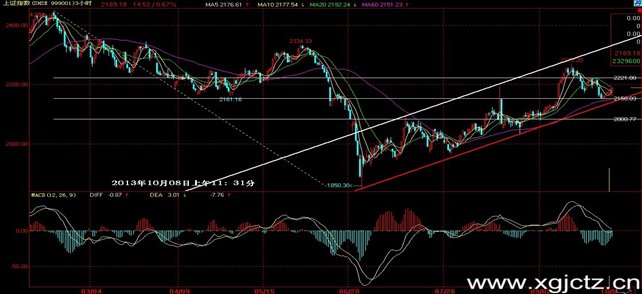

从股市来看,上证指数变化不大,继续在收敛反弹运行中,供参考。

现货方面:临近月底及国庆节前,市场资金压力明显,经销商多以观望为主,终端多按需采购,节前备货现象并不明显。中秋后期螺持续几日弱势下行,对现货市场信心也产生一定负面影响,加之粗钢产量持续高位运行,钢材库存又出现回升,钢市供需失衡矛盾再度凸显。故短期内钢价也是连连下探,供需基本面没有发生根本性转变,预计短期内钢价仍将震荡整理。

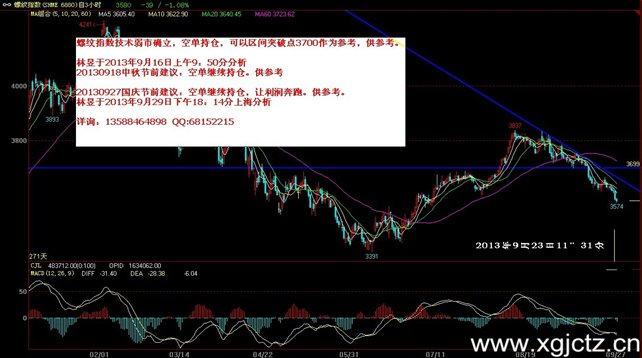

技术方面:螺纹指数弱市下行趋势不变,目前调整幅度已覆盖2/3的利润,有一定反弹需求。供参考。

操作建议:空单减仓,观察主力合约1401在3600整数关口的争夺力度。供参考。

运费(数据来源:我的钢铁)

|

路线 |

10-8 国际海运费 |

9-18国际海运费 |

|

澳洲-中国(美元/吨) |

13.100 |

12.245 |

|

巴西-中国(美元/吨) |

28.929 |

30.150 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

28 |

28 |

|

舟山-张家港(元/吨) |

20 |

19 |

|

秦皇岛-广州(煤炭)(元/吨) |

46 |

47 |

公司交流群号:283808678

联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库