钢铁智库-钢铁早报-2011.4.25

2011 年 4 月 25 星期一 钢铁早报

国内:

1、中国银监会:房价跌50%纳入新一轮房贷压力测试 据《中国证券报》周五(4月22日)报道,银监会主席刘明康近日表示,要对银行业金融机构开展新一轮房贷压力测试。分析人士指出,这反映监管部门对于房地产风险采取了更审慎的态度,商业银行出于资金面紧缩和房贷风险的考虑,可能会调低房贷整体占比,而银监会是否会出台进一步紧缩房地产信贷的政策,还要看此轮压力测试的结果。据悉,新一轮房地产压力测试增加了住房成交面积下降等假设情形,并提高了房价下降的轻、中、重三种情况的标准。这三种情形分别是:房价平均下跌30%、利率上调27个基点;房价下跌40%、利率上调54个基点;房价下跌50%、利率上调108个基点的情况。

2、中钢协:4月上旬粗钢日产量续创新高 中国钢价反弹行情令钢厂生产热情膨胀,中钢协测算4月上旬中国日产粗钢产量续创新高,亦超出行业人士预期,这可能加大钢铁市场的供应过剩。中钢协数据显示,4月上旬中国粗钢产量全国估算值为1979.2万吨,其中76家会员企业粗钢产量为1653.4万吨,日产达165.34万吨,旬环比增加2.4%。中国钢铁工业协会周二称,国内钢铁生产较快增长,钢材库存续降但仍居高位,预计未来国内市场仍呈供大于求局面,不过消费旺季到来等因素有望令后期钢价小幅回升。

3、铁矿石市场 涨价容易跌价难 停止进口 日前,发改委在网站上披露《一季度钢铁产业运行情况》,其中提到为降低成本压力,部分钢铁企业已停止进口铁矿石现货,当时63.5印粉外盘报价189-191美元,比3月份最低点170美元/吨上涨近20美元,创年内新高,而港口现货含税车板报价在1350-1360元/吨,此高价严重挤压钢铁企业的利润空间,重点钢铁企业的利润率只有3%左右。但自上周末起,一路高涨的铁矿石市场终于紧急刹车,价格止涨转跌,外盘报价跌4美元/吨,现货市场骤然降温,市场观望情绪加重,贸易商报价试探性走低,成交转淡。其造成矿价下跌的主要因素有:1)周五期货大幅下挫后,而同时存款准备金率上调,大部分钢厂资金紧张,成品材市场开始震荡下行,从而对上游矿粉市场起到一定的拟制。2)铁矿石价格持续在高位运行,难以摆脱的成本压力使得国内钢企苦不堪言,利润不断被挤压,因此趁钢市调整时期,以减少采购量的方式试探性给市场降温,压低价格。

4、商务部:钢材价格连续第三周小幅回升 中国商务部21日商务预报,建筑钢材消费旺季到来,终端用戶采购增加,钢材价格连续第三周小幅回升,上周(4月11日至17日)国內钢材价格比前一周(下同)上涨1.3%,其中20*1.2焊接钢管、Φ12mm螺纹钢、10mm普通中板分別上涨2.0%、1.9%和1.9%。

5、订货热情呈积极态势 大批钢材集中抵市 近日,宝钢、鞍钢、首钢等长流程钢厂竞相下调5月板材产品出厂价。市场人士表示,随着出厂价与现货价的“倒挂”程度趋缓,贸易商的订货热情将呈现积极态势,5月份或有大批钢材集中抵市。在今年2、3月份,钢材现货价格持续下跌,但各大钢厂出厂价格依然高企,导致价格“倒挂”严重,诸多贸易商通过减少订货量等方式倒逼钢厂。 据市场反馈,各大钢厂相继“补跌”的主要原因是,钢厂方面近期订单缩水,库存高于往年,急需降价“去库存”。据中国钢材价格网库存数据显示,钢市从3月4日起便步入了时快时慢的“去库存化”阶段,截至3月15日,钢市的“去库存”已经持续六周。而通过比较3月15日及4日的库存数据可以发现,这一个阶段的“去库存化”使得国内螺纹国内五大钢材品种(即螺纹钢、线材、热轧、冷轧和中板)库存总量从1890万吨的高位降至1637万吨,即共去库存量253万吨。

6、全国主要城市钢材库存(4.15-4.22)周变化情况: 螺纹钢库存变化(4.15-4.22)本周库存637.15万吨,上周库存661.365万吨,环比减少24.215万吨;线材库存变化(4.15-4.22)本周库存193.022万吨,上周库存203.847万吨,环比减少10.825万吨;热轧卷库存变化(4.15-4.22)本周库存454.06万吨,上周库存464.288万吨,环比减少10.228万吨;冷轧卷库存变化(4.15-4.22) 本周库存163.885万吨,上周库存161.458万吨环比增加2.428万吨;中板库存变化(4.15-4.22) 本周库存152.295万吨,上周库存155.876万吨,环比减少3.581万吨。

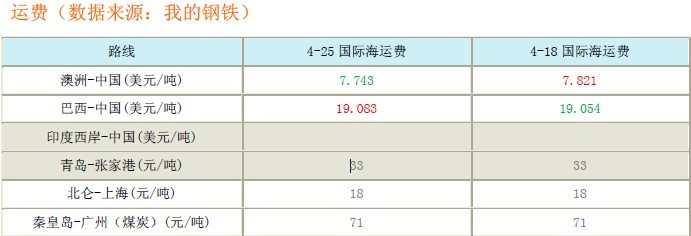

7、一周相关原料市场情况(4.18-4.22): 1、钢坯市场:本周国内钢坯市场高位震荡。周内,成品材和原料市场的波动,对钢坯价格的支撑力逐渐弱化。除此之外,建材、带钢成交量下降,使得一些轧材企业成品材库存量较大,由此主动减少了钢坯采购量。受上述不利因素影响,钢坯生产企业信心不足,开始调整政策,不再提升钢坯报价。2、焦炭市场:本周国内焦炭市场进入平稳期。本周炼焦煤价格较为稳定,大矿报价没有变化,小部分地区煤炭价格格在3月底小幅下跌后也再无调整,主焦煤价格在1350-1420元,炼焦煤价格处于高位,由此使焦化企业赢利空间十分有限,大部分企业处于持平状态,维持正常出货水平。3、废钢市场:本周废钢市场整体稳定运行。受钢材现货市场震荡影响,部分废钢商家对后市信心不足,个别地区市场出现转弱迹象。4、铁矿石市场:本周铁矿石市场遭遇高位压力,部分地区逐步回调。此番铁矿石市场下滑幅度有限,底线将停留在年内低点之上,行情将呈窄幅波动态势,上涨氛围的恢复需要一段时间。6、海运市场:波罗的海干散货运价指数(BDI)周四下跌0.63%,报1254点,为其连续第18个交易日下跌,并接近8周来低位。 分析师表示,由于船只供应增速快于货运需求增速,近期市场难有大幅改善的可能。

8、2011年4月22日Myspic指数 本周Myspic综合指数175.1点,较上周下跌0.2%。本周国内钢材现货市场先跌后稳。本周扁平材指数154.5点,较上周下跌0.1%。其中中厚指数和冷轧指数跌幅相对较大。分别下滑0.2%和0.3%。本周长材指数195.6点,较上周下跌0.3%。地区方面,本周东北地区指数以0.5%的跌幅领跌。主要还是受到沈阳地区市场本周在多个品种中均有相对较大幅度的下调,带动了地区指数下跌较为明显。

国际:

1、美国经济复苏不稳 美联储退出恐成泡影 [世华财讯]美国4月21日公布的一系列宏观经济数据表现疲软,显示美国复苏步伐仍不稳,这恐怕成为美联储继续维持极度宽松货币政策的最佳理由。费城联储周四公布的数据显示,美国4月制造业指数大幅下滑至18.5点,创下五个月来新低,远不及经济学家预期的37.0。经济学家指出,疲软的数据表明该联储辖区内制造业的增长速度大幅放缓,这对美国经济复苏将带来重挫。制造业到服务业的转变给美国带来了巨额的贸易赤字,也极大地动摇了美国经济增长的根基,若制造业不能稳步增长,美国实体经济增长难言乐观。就业方面,美国劳工部周四公布的数据显示,上周美国初请失业金人数自近两个月高点回落,但降幅不及预期。数据显示,美国4月16日当周初请失业金人数下降1.3万人,至40.3万人,预期为39.2万。美国楼市也难言回暖,美国2月经季节调整后的新屋开工数字下滑22.5%,年率47.9万套,远低于市场预期的57万套,这是美国新屋开工率自1984年3月份以来的最大单月跌幅。2月份新屋营建许可较上月下降8.2%,折合成年率为51.7万套,也是该数据有纪录的最低水平。分析人士认为,一系列疲软的经济数据让投资者相信,美国复苏之路仍荆棘丛生,美联储不大可能过早选择退出极度宽松的货币政策。

2、本周美联储议息会议 北京时间4月23日上午消息,在下周美联储将召开新一轮的议息会议。对此市场颇为关注,因为这有可能决定美联储未来货币政策的走向,也将有助于投资者研判股市的发展态势。不仅如此,在投资者看来,4月末、6月末的美联储议息会议通常都是美元走势的重要时间窗口。据了解,美联储主席伯南克将在下周三举行新闻发布会,将是美国联邦储备体系97年历史以来首次由联储主席举行例行新闻发布会。美联储此举旨在更加明确地向外部传达自身的想法。美联储将在美国东部时间下周三中午12点30分对外发布联储声明,下午2点15分将正式召开这为期两天的会议。

3、我国连续4个月减持美国国债 美国财政部上周末公布的数据显示,今年2月份中国减持美国国债6亿美元,这是中国连续第四个月减持美国国债,日本当月则有所增持,中国仍是美国的最大债权国。数据显示,2月份中国持有美国国债1.1541万亿美元,低于1月份的1.1547万亿美元。同时,作为美国国债的第二大和第三大持有者,日本和英国在2月份继续增持美国国债,其中日本持有的美国国债增至8903亿美元,增持44亿美元,已经连续8个月增持美债;英国持有美国国债2955亿美元,增持171亿美元。

4、3月全球粗钢日均产量环比下降1.1% 国际钢铁协会的统计数据表明,3月份全球64个主要产钢国和地区粗钢产量为1.29343亿吨,同比增长7%,环比增长9.5%。3月份欧盟27国粗钢产量为1625万吨,同比增长4%,环比增长10.9%;独联体粗钢产量为992万吨,同比增长5%,环比增长11.2%;北美粗钢产量为986万吨,同比增长0.3%,环比增长7.4%;南美粗钢产量为414万吨,同比增长14.4%,环比增长10.9%;亚洲粗钢产量为8239万吨,同比增长8%,环比增长9.0%。3月份中国大陆粗钢产量为5942万吨,同比增长9%,环比增长9.4%。扣除中国后,3月份全球粗钢产量为6993万吨,同比增长5.3%,环比增长9.6%。3月份全球钢厂的整体开工率为81.9%,较2月份下降约1.1个百分点,较去年3月份增长约2.5个百分点,欧洲和南美钢厂的开工率增长比较明显。3月份全球粗钢日均产量为417.2万吨,同比增长7%,环比下降1.1%。4月份全球钢材市场整体走弱,部分国家开工率下降,预计4月份全球日均产量将继续环比下降。

5、必和必拓公司称3月当季铁矿石产量增加7% 必和必拓公司称3月当季铁矿石产量增加7%必和必拓公司周三称,3月当季铁矿石产量增加7%,但其警告称,澳大利亚持续的降雨料拖累其煤炭部分运营。

后势研判:

国际方面:全球大宗商品的区间震荡行情仍然在持续当中,来自各方的力量不断对价格施加影响,加剧了市场的动荡。中国方面不断紧缩的货币政策令市场承压;不久前的“高盛警告”也在短期内对市场构成了一定的打压;日本超强地震及其引发的海啸和核泄漏导致投资者恐慌;欧债危机的重提也令市场警惕。同时,美国坚持其定量宽松货币政策使得全球流动性充裕的格局没有发生改变;美元在其经济没有完全摆脱威胁的情况下持续弱势;中国方面成品油价格的不断上调令经济运行成本提高;商品市场持仓保持高位运行在一定程度上支撑着商品价格,令其牛市的根基没有遭到破坏。在这些错综复杂的背景下,商品价格整体上维持高位的震荡运行。

现货方面:钢材现货价格趋稳,变化不大,本周库存继续下降,持续“去库存化”。

技术方面: 钢材指数二次探底回升,现阶段仍处于区间。另一方面银监会对银行进行压力测试,引发房地产第四轮调控的预期,也是值得我们注意的。供参考。