钢铁智库-钢铁早报-2011年5月9日

|

2011 年 5 月 9 日 星期一

钢铁早报 |

市场要闻

国内:

1、铁道部:今年铁路投资规模超7000亿 记者6日从中国铁道部获悉,今年,铁道部确定投资规模7455亿元,其中基本建设投资规模6000亿元,铁路建设继续保持较快的发展势头。“十二五”(2011-2015年)期间,中国铁路建设继续加快推进,新线投产总规模达3万公里,安排铁路投资2.8万亿元,全国铁路运营里程将达12万公里左右。与“十一五”(2006-2010年)相比,铁路投产新线增长87.5%,完成投资增长41.4%。

2、国资委督央企参与保障房建设 资金缺口压力大 5月3日,国资委下发《关于积极参与保障性住房开发建设有关事项的通知》(《下称通知》),通知要求各中央企业要积极参与保障房建设。国资委此次出台《通知》,关键问题就在于资金缺口巨大。“住建部计算,2011年要完成的1000万套保障性安居工程,年度投资在1.3万亿元左右。其中,8000多亿元是通过社会机构投入和保障对象及其所在企业筹集来的。剩余的5000多亿元资金,将由中央政府和省级人民政府以及市县政府通过各种渠道来筹集。渣打银行在一份关于保障房的研究报告中指出,由于资金缺口大,预计2011年地方政府只能实现1000万套建设目标的60%~80%。同时,完成该建设目标所需资金总额也可能超过官方预计的1.3万亿元,甚至接近1.9万亿元。报告称,今年合计接近400万套的公租房和廉租房建设所需资金远不止预期的3000亿元,按照平均每套建筑面积50平方米、耗费成本25万元计算,220万套公租房将需要资金可高达5500亿元,160万套廉租房则需4000亿元。

3、房产税试点百日遇冷 房产税调控效果落空的担心,并非杞人忧天。从1月28日算起,曾经被比作利剑,可能对高房价“一剑封喉”的房产税试点已近百日,然而多方数据显示,目前看来试点效果并不理想。 国税总局内部人士则对记者表示,试点方案出台之前,财政部、住建部和国税总局曾确定在适当的时候组成调研组深入考察,但目前这一工作尚未启动,具体试点效果还需要进一步观察。不过,从近百日试点效果来看,不仅入库税款不多,而且被寄予厚望的调控房价效果也不明显,一季度无论是上海还是重庆,房价仍在上涨。

4、全国主要城市钢材库存(4.29-5.6)周变化情况: 螺纹钢库存变化(4.29-5.6)本周库存607.657万吨,上周库存610.062万吨,环比减少2.405万吨;线材库存变化(4.29-5.6)本周库存172.354万吨,上周库存180.398万吨,环比减少8.044万吨;热轧卷库存变化(4.29-5.6)本周库存439.094万吨,上周库存442.95万吨,环比减少3.857万吨;冷轧卷库存变化(4.29-5.6) 本周库存164.278万吨,上周库存161.959万吨,环比增加2.319万吨;中板库存变化(4.29-5.6) 本周库存147.251万吨,上周库存146.917万吨,环比增加0.334万吨。

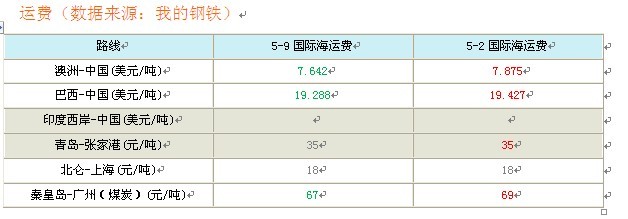

5、一周相关原料市场情况(5.3-5.6): 1、钢坯市场:本周国内钢坯市场涨势明显减缓,市场成交情况一般。“五一”小长假结束后,国内钢坯市场以稳为主,部分地区小幅上涨,市场继续向上突破的步伐显得犹豫不决。2、焦炭市场:本周焦炭市场以稳为主,看空气氛有所升温。现山西、山东、河北等主导城市二级冶金焦价格分别为:1800元(车板价)、1920元(到厂价)1900元(到厂价)。国内“限电风潮”来袭,促使焦化企业对需求面产生担忧,由此产生些许恐慌情绪,但苦于炼焦煤价格始终居高不下,促使焦炭价格调整空间十分有限。3、废钢市场:本周废钢市场小幅上扬。随着钢市涨势的延续,周内废钢市场跟涨势头颇强。目前钢厂废钢库存情况普遍良好,均可维持20天左右生产所需,为此钢厂暂无采购压力。4、铁矿石市场:本周进口矿价格整体走势呈现先涨后弱势调整的运行趋势,整体较上周相比,表现小幅上涨运行。节后刚开市,受国内钢材、钢坯等价格持续上扬运行的带动,使得外矿商家以此为由,要价坚挺,特别是随着期货价格的走高运行带动,在一定程度上提升了铁矿石市场的上涨信心,但是现货市场价格上涨后,市场的询报盘情况却一般,成交也未见起色。而临近周末时,随着钢材、期货、钢坯等价格的弱势调整运行,使得进口矿市场进一步推涨的信心受挫,商家报价也开始进行弱势调整期。本周国产矿价格整体走势继续延续平稳态势,但少数市场仍略有上涨调整现象。受主流地区限电政策及地方安全管理影响,使得国内矿山选择关停的较多,矿山产能明显下降,从而导致整体的资源稍显紧张。而本周市场整体的询盘情况表现良好,但成交一般,市场整体的观望情绪浓厚。5、波罗地海指数:本周恰逢英国威廉王子大婚假日及“五一”黄金假期,部分船东仍未回归市场,运力略显紧张,加上煤炭货盘支撑,巴拿马型船市场基本面较好。4月29日和5月2日波罗的海干散货运价指数BDI未公布,本周BDI在巴拿马型船运价指数BPI的强力拉动下缓慢回升,周四报收于1314点,较上周上涨45点,涨幅为3.55%。

6、 2011年5月6日Myspic指数 本周Myspic指数178.4点,较上周小幅上涨0.73%。本周国内钢材现货市场走势总体趋弱。前期价格的上涨主要是由于钢厂不断上调出厂价格、远期走好、限电及节能减排消息频出等因素影响带动,商家看涨心态趋重,外加前期市场库存持续下降,给市场信心带来较大提振,故价格持续上涨。不过本周随着价格涨至高位,市场需求开始转弱,高位资源成交不佳,外加远期价格开始趋弱,使得市场观望气氛逐渐加重,故报价开始趋稳,部分出货意愿较强的商家小幅降价以求出货。本周扁平材指数155.5点,较上周上涨0.18%。其中热轧指数和镀锌指数涨幅相对较大,分别上涨0.17%和0.52%。热轧市场中,本周上海市场和重庆市场涨幅相对较大。本周长材指数202.1点,较上周上涨1.39%,涨幅相对较大。地区方面,本周华东地区指数以1.02%的涨幅领涨,主要还是受到上海长材及热轧市场报价上涨带动,地区指数上涨相对明显。

国际:

1、3月消费者信贷升至2.426万亿美元 据美联储周五报告显示,美国3月消费者信贷增幅大于预期,并为连续第六个月增加,可能反映消费者信用卡使用上升及增加购买汽车。美联储称,3月消费者信贷升60.2亿美元,或3.0%,至总计2.426万亿美元,市场预估为增长50亿美元,但升幅小于2月消费者信贷修正后的增长75.5亿美元。汽油和食品价格上涨提振美国3月的消费者信贷增加。

2、美国4月非农就业人口增加24.4万,失业率升至9.0% 美国4月非农就业岗位增幅高于预期,因民间创造就业的数目创下五年来新高,显示美国经济底蕴强劲,尽管失业率升至9.0%。美国劳工部周五公布,4月非农就业岗位增加24.4万,预估为增加18.6万,3月修正后为增加22.1万,前值为增加21.6万。4月失业率为9.0%,预估为8.8%,3月修正后为8.8%,前值亦为8.8%。 4月平均时薪增加0.1%,市场预估为增长0.2%。4月民间部门就业增加26.8万人,为2006年2月以来最大增幅。

3、欧元区3月通胀压力达到30个月高位 据班加罗尔5月6日消息,经济周期研究所(ECRI)预测通胀趋势的指标显示,欧元区3月通胀压力达到30个月高位。ECRI表示,3月欧元区未来通膨指标(Eurozone Future Inflation Gauge)从2月的102.4升至102.7,受德国和西班牙通胀压力上升推动。法国3月通胀压力略微上升,意大利通胀压力依然温和。欧盟统计局估计,欧元区4月消费者物价指数(CPI)较上年同期上涨2.8%,高于3月的2.7%。 欧洲央行周四维持指标利率于1.25%不变,符合预期。

4、希腊总理帕潘德里欧:请求外界不要干扰希腊 希腊总理帕潘德里欧(George Papandreou)周六(5月7日)否认了有关希腊将退出欧元区的报导,表示对这个问题的非正式讨论都未曾进行过,他还请求外界不要干扰希腊,以助希腊完成任务。欧元区几个最大经济体的财长周五(5月6日)在卢森堡举行会议,讨论了希腊债务危机的问题,但希腊和欧盟(EU)高层官员均否认了德国明镜周刊在线(Spiegel Online)有关希腊可能退出欧元区的报导。帕潘德里欧表示:"这种做法接近犯罪,就连非正式的接触中都未曾讨论过这个问题。我呼吁希腊和其它国家的所有人,尤其是欧盟不要干扰希腊,让希腊安心做好自己的事情。"欧洲央行(ECB)管理委员会委员、芬兰央行行长利卡宁(Erkki Liikanen)周六也驳斥了有关希腊退出欧元区的报导,并称希腊重组3,270亿欧元的债务无法彻底解决其问题。利卡宁在接受媒体采访时表示:"没有哪个国家希望退出欧元区。"

5、淡水河谷第1季度向中国出口铁矿石1773万吨 巴西淡水河谷矿业公司今年第1季度向中国出口铁矿石1773万吨,比去年同期增长10%,出口额9.1亿雷亚尔(1美元兑换1.625雷亚尔),约占该公司今年第1季度销售额的29.5%。据淡水河谷公布的统计数据,今年第1季度该公司出口铁矿石6858.6万吨,出口量比去年同期增长2.7%。但与去年第四季度相比,出口量下降了16.2%。淡水河谷表示,中国钢铁企业对铁矿石的需求使国际铁矿石价格继续保持在高位运行,淡水河谷为此获得巨额利润。不过,中国在淡水河谷铁矿石出口收入中的比重却略有下降。去年中国进口铁矿石约占淡水河谷铁矿石出口额的34.6%,今年第1季度下降到29.5%。其主要原因是巴西不利的气候条件造成对华铁矿石出口增长放缓。

后势研判:

国际方面:

上周美国官方宣布基地组织头目本-拉登被击毙、纽约商品交易所上调白银期货保证金、原油价格重挫、欧洲央行措辞不及市场预期、美国4月非农就业大增、希腊再现退出欧元区传闻等众多风险事件的集中释放,交织成了市场交投主线,并最终推动美元兑主要货币全面走强。

国内方面:

从政策上看,一方面考虑到近期各省限电及节能减排,钢厂产量减少,提振了钢材的需求;另一方面政府抑通胀,及楼市调近成效不明显抑制其上行。

现货方面:

螺纹钢上周库存虽继续减少,但不明显,现货商大部分在亏损出货,目前贸易商出货意愿不是很强,鉴于国家限电,成本支撑,仍继续看好的为多。

技术方面:

钢铁指数限于区间,再次测试箱体底部能否支撑。建议短线交易,或观望。