钢铁智库-钢铁早报-2011年7月25日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

6

2011 年 7 月 25 日 星期一

钢铁早报

市场要闻

国内:

1、胡锦涛:坚持把稳定物价作为首要任务 中共中央7月21日在中南海召开党外人士座谈会,就当前经济形势和下半年经济工作听取各民主党派中央、全国工商联领导人和无党派人士的意见和建议。胡锦涛主持座谈会并发表重要讲话,继续做好经济工作提出6点意见。一是要继续加强和改善宏观调控,继续实施积极的财政政策和稳健的货币政策,保持政策的连续性和稳定性,增强政策的前瞻性、针对性、有效性,把握好宏观调控的方向、力度、节奏,保持经济平稳较快发展。二是要继续稳定物价总水平,坚持把稳定物价总水平作为宏观调控的首要任务,密切观察经济发展和物价上涨的走势,加强市场保障,加大清费减负力度,建立社会救助和保障与物价上涨挂钩联动机制。三是要继续抓好农业生产,力争全年农业再获好收成。四是要继续保障和改善民生,深入做好就业工作,重点做好高校毕业生和部分困难群众就业工作,加强社会保障体系建设,加大对低收入群众的帮扶力度,抓好食品安全、安全生产工作,安置好受灾群众生产生活,加快推进保障性安居工程建设。五是要继续推进经济结构调整和经济发展方式转变,发展战略性新兴产业和现代服务业,加强对小企业的支持和服务,加大对西藏、新疆、内蒙古等民族地区和其他欠发达地区的支持力度,抓好节能减排工作。六是要继续深化改革开放,通过体制机制创新解决经济发展中的深层次矛盾,推动经济结构调整和经济发展方式转变。

2、中国7月汇丰制造业采购经理人指数(PMI)初值下滑至48.9 中国二季度经济环比呈现扩张,一度缓解笼罩市场的“硬着陆”阴霾。但汇丰(HSBC)周四公布名为“汇丰中国制造业采购经理人指数(PMI)预览”的7月初值数据,跌破荣枯分水岭下落到28个月最低位,无疑表明下半年伊始制造业已明显放缓。

3、7月上旬全国粗钢日产量为195.5万吨,环比下降3.1% 中国钢铁工业协会周二数据显示,7月上旬全国粗钢日产量为195.5万吨,环比下降3.1%。同期中钢协会员粗钢日产量162.7万吨,环比减少3.8%。同时,国家发改委周二公布的数据显示,今年前5个月钢铁行业实现利润1206亿元,同比增长14.4%,增幅同比回落514.1个百分点。

4、钢铁大省动作频 河北钢铁再掀整合潮 河北省日前发布《河北省人民政府关于促进企业兼并重组的实施意见》,意见提出,到2015年,河北有冶炼能力的钢铁企业整合到15家左右;力争省内生产规模前10位的钢铁企业占全省总产能的比重达到75%以上。业内人士认为,河北省钢铁重组风潮再起,作为河北省钢铁业重组标兵的河北钢铁集团,在资金压力下,极有可能通过增发注入河北钢铁,预计2013年初前,宣钢、舞钢、唐钢不锈将注入河北钢铁。

5、上半年中国煤炭产销增长较快 电煤供应紧张已得到缓解 中国煤炭工业协会22日通报指出,今年上半年,中国煤炭产销量保持较快增长,供需基本平衡,4?5月份局部地区电煤市场出现的偏紧现象目前已经明显缓和?根据通报,上半年全国煤炭经济运行总体保持平稳态势,市场需求旺盛,产销量较快增长,煤炭库存基本处于正常水平,出口下降,进口回升,煤价随市场波动上升,7月份以来呈现高位回落?

6、全国主要城市钢材库存(7.15-7.22)周变化情况: 螺纹钢库存变化 (7.15-7.22)本周库存533万吨,上周库存531.855万吨,环比增加0.73万吨;线材库存变化(7.15-7.22)本周114库存万吨,上周库存118.957万吨,环比减少5.3万吨;热轧卷库存变化(7.15-7.22)本周库存426.588万吨,上周库存418.270万吨,环比增加8.318万吨;冷轧卷库存变化(7.15-7.22) 本周库存161.306万吨,上周库存163.646万吨,环比减少2.34万吨;中板库存变化(7.15-7.22) 本周库存151.618万吨,上周库存150.425万吨,环比增加1.193万吨。

7、一周相关原料市场情况(7.18-7.22): 1、钢坯市场:本周华北、东北钢坯市场继续上涨,其它区域以高位盘整为主,国内整体钢坯市场续涨动力明显不足。近期,钢坯市场表现得较为积极,不过,在价格在连续拉涨后,目前钢坯价格整体处于高位,中间商拿货开始犹豫,调坯轧材企业也以按需备料为主。另外,下游成品材市场价格涨幅不大,也令钢坯市场有了“后顾之忧”。 2、焦炭市场:本周国内焦炭市场出货情况稍显乐观短期内仍维持稳定观望。近期钢材市场盘整运行,为了原料成本资金的正常运转,钢厂对焦炭采购一直保持谨慎态度,但整体采购量仍无大变化,导致焦化厂生产情况达到满负荷状态。对于后期焦炭市场价格能否提升,钢厂具有一定话语权,但最近钢厂弱势盘整状态对焦炭采购一直持稳,钢厂焦炭库存始终维持正常水平,焦炭市场如今稳定现状应是大局。预计,短期内焦炭市场仍以稳定观望为主。3、废钢市场:本周废钢市场整体上扬。近期废钢市场厂商多按需采购,资源供应偏紧依旧是主要问题,钢厂到货不佳。部分钢厂在收货较为困难的情况下小幅上调废钢采购价,以期提升上货量,好料型的废钢采购价格上调幅度比料型偏差的上调幅度大。目前废钢市场由于资源紧、加之钢坯价格上涨影响,商家惜售心态浓厚。预计近期废钢市场将以稳为主,小幅调整。4、铁矿石市场:铁矿石市场较为稳定,部分地区微涨。周内,国内钢材市场出现调整态势,厂商观望气氛有所加重。对于铁矿石市场而言,需求仍较稳定,对整体市场形成一定支撑。华北、东北地区铁矿石市场仍表现小幅探涨态势,整体涨幅从上周的30-40元/吨,收缩至10-20元,显示出高价位对市场已形成压力,虽然市场仍保持一定的成交量,但价格继续上涨表现乏力。钢铁企业采购价格维持较稳,由于市场现货资源较为缺乏,部分钢厂上货量有限,钢厂为保证上货量,采取了相对稳定的采购政策。近期,铁矿石市场已进入高位区间,因钢材市场未明显下滑,国内铁矿石市场将保持坚挺态势,但市场观望气氛开始上升。5、海运指数:波罗的海贸易海运交易所干散货运价指数BDI周五连续第11个交易日下跌,巴拿马型船舶市场的强势不敌海岬型市场的疲弱。干散货运价指数BDI下跌2点,或0.15%至1,323点。该指数今年介于1,300至1,500点之间交投,因船舶的过度供应超过了大宗商品的船运需求。波罗的海海岬型船舶运价指数BCI下滑0.54%,海岬型船舶平均获利降至10,806美元。该型船舶的通常运载量为15万吨,货物主要是铁矿石和煤炭。波罗的海巴拿马型船运价指数BPI升0.07%。该型船舶平均获利报12,256美元。该型船舶的通常运载量为6-7万吨,主要货物是煤炭与谷物。

8、2011年7月22日Myspic指数 本周Myspic综合指数175.9点,较上周上涨0.51%。本周扁平材指数151.9点,较上周上涨0.4%。其中热轧指数和冷轧指数涨幅相对较大,分别为0.53%和0.56%。热轧市场中,上海市场和北京市场涨幅相对较大。冷轧市场中,本周天津市场和石家庄市场涨幅最为明显。本周长材指数200.8点,较上周上涨0.6%。

国际:

1、奥巴马首次承认美或违约 因美国上周末的债务上限谈判再度破裂,且总统奥巴马(Barack Obama)更首次承认违约可能性,有分析师指出,因8月2日的期限即将来临,本周美国债务上限谈判对于美元走势将至关重要,一旦谈判迟迟没有进展并导致美国最终陷入违约,美元可能将上演“一泻千里”的景象。根据美国财政部声明,到今年5月16日,美国联邦政府公共债务已达法定的14.29万亿美元上限。如果国会不能在8月2日前提高上限,美国将面临债务违约风险。当地时间上周五美国总统奥巴马和国会领导人在白宫举行了会谈,但未取得实质性进展。共和党籍美国众议院议长博纳(John Boehner)警告称,将不再寻求削减赤字的重大协议。奥巴马当即提出,将国防和国内支出各削减1万亿美元,并将医疗保险、医疗补助和社会福利支出削减6500亿美元,并称这是一个非常公平的交易。当地时间上周六,双方再度会面,但谈判在持续50分钟后再度宣告破裂。美国白宫发表声明称,奥巴马总统重申反对短期提高债务上限,同时敦促国会结束危险的政治游戏,以免美国政府出现违约。奥巴马首次承认美国有可能债务违约,他说道:“如果我们发生债务违约,我们将不得不做出调整。”不过他和博纳不约而同地强调,有信心国会和白宫最终能达成共识,不会违约。

2、美国7月15日当周ECRI领先指标为127.5 美国经济周期研究所(ECRI)周五称,衡量美国未来经济增速的一项指标最近一周下跌,而其增长年率依然陷于七个月低位。ECRI表示,美国7月15日止当周领先指标(WLI)下跌至127.5,此为两周低位,之前一周为128.4。该指标增长年率依然持平在1.7%,为连续第三周,此为2010年12月17日来最低水平。

3、欧元区5月工业订单月率增长3.6% 欧盟统计局周五公布的数据显示,欧元区5月工业订单较前月增长3.6%,较上年同期增长15.5%,预估分别为增长0.6%和增长9.9%。欧元区4月工业订单修正为较前月下滑0.1%,较上年同期增长10.3%。前值分别为增长0.7%和增长8.6%。

4、淡水河谷计划未来四年投资22.5亿美元提升物流 综合媒体报道,巴西本地媒体周五报道称,巴西矿业巨头淡水河谷已经计划在未来四年投资35亿巴西雷亚尔(22.5亿美元)以改善公司圣保罗州物流运营环节的表现。报道指出,淡水河谷物流总监马赛洛斯皮内里(Marcello Spinelli)表示,公司将利用这些投资提升现有的费罗维亚中大西洋铁路线的运量,并改造Ultrafertil港口的运营状况。不过报道也指出,这项计划目前还需要得到公司董事会的批准。淡水河谷方面没有对该报道作出回应。

后势研判:

国际方面:

上周末市场关注美国国债谈判问题。周四希腊第二轮金融救助方案达成决议,使得欧元大幅上涨,周五恢复平静。美国债谈判暂时破裂,市场预期8.2前谈判最终会达成一致,美元小幅反弹,市场影响不大。欧元区整体经济稳健,很难给市场还来压力。

国内方面:上周四汇丰公布的中国7月汇丰制造业采购经理人指数初值为48.9,处于荣枯分水岭下方,使得市场担心我国的经济增长放缓,要密切关注下期连续的数据。

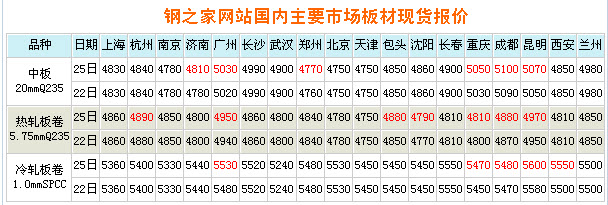

现货方面:本周国内钢材现货市场表现持续小涨,在受到钢厂报价、钢坯价格不断上调以及远期价格高位运行的带动下,现货市场商家信心受到明显提振,看涨心态较为明显,跟涨现象较为普遍。从目前市场表现情况来看,随着价格的上涨,市场需求情况受到较为明显的抑制,采购方观望气氛较重,成交量也有所萎缩。不过由于目前资源到货情况不佳,现货市场可售资源普遍较少,商家销售压力并不大,给了市场运行一定的支撑。

技术方面: 螺纹指数目前仍处在C浪反弹运行中,从技术上具备向上方5014位置测试。

操作建议:螺纹保持振荡偏强思路,主力合约,4905支持,阻力4950。供参考。

运费(数据来源:我的钢铁)

|

路线 |

7-25国际海运费 |

7-18国际海运费 |

|

澳洲-中国(美元/吨) |

7.773 |

7.973 |

|

巴西-中国(美元/吨) |

19.321 |

20.088 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

33 |

34 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

52 |

56 |

2011年7 月22 日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1260 |

1250 |

1250 |

|

1250 |

|

|

PB块 |

62.5% |

澳大利亚 |

1350 |

1350 |

|

|

1340 |

|

|

Yandi粉 |

58% |

澳大利亚 |

1180 |

|

1180 |

|

1180 |

|

|

巴西粗粉 |

63.5% |

巴西 |

|

1280 |

|

|

|

|

|

巴西粗粉 |

64.5% |

巴西 |

1300 |

|

|

1290 |

1270 |

|

|

印度粉矿 |

63.5% |

印度 |

1340 |

1330 |

1330 |

|

1330 |

1340 |

|

印度粉矿 |

63% |

印度 |

1310 |

1300 |

1300 |

|

1300 |

1310 |

|

印度粉矿 |

62% |

印度 |

1260 |

1250 |

1250 |

|

1250 |

1260 |

|

印度粉矿 |

61% |

印度 |

1210 |

1200 |

1200 |

|

1200 |

1210 |

|

印度粉矿 |

60% |

印度 |

1160 |

1150 |

1150 |

1140 |

1150 |

1160 |

|

印度粉矿 |

59% |

印度 |

1110 |

1100 |

1100 |

1090 |

1100 |

1110 |

|

印度粉矿 |

58% |

印度 |

1060 |

1050 |

1050 |

|

1050 |

1060 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1390 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。