钢铁智库-钢铁早报-2011年9月26日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2011 年 9 月26日 星期一

钢铁早报

市场要闻

国内:

1、周小川:总体财政和货币政策基调不变 据《第一财经日报》周一援引中国央行行长周小川的话报道称,中国总体财政和货币政策基调不变,但要警惕国际经济出现意外和比预期更严重的问题,货币政策需要留有充分的针对性和灵活性的余地。周小川在接受该报采访时表示,中国不会采取可能引发“硬着陆”的宏观经济政策,而是会通过在一段时间内让政策逐步发挥效应去实现经济“软着陆”,同时注意保持国民经济的平稳、可持续增长。周小川还称,中国整体经济趋势没有太大的改变,但同时也要警惕国际经济出现意外和比预期更严重的问题。他表示,中国央行将继续用外汇储备进行多元化投资,以此减少风险。

2、周小川:中国援助方式视乎欧洲进展 美国东部时间9月24日晚间(北京时间9月25日早间)消息,对于中国援助欧洲的方式,中国人民银行行长周小川在华盛顿中外记者会表示,这存在时机问题,首先看欧洲人下步做得怎样。金砖五国日前发表联合声明称,乐于在必要时候,根据各国国情透过国际货币基金组织(IMF)或其他国际机构向欧洲提供支持。周小川表示,现在谈具体援助方式稍早了些,首先要看欧洲人做得怎样,做到哪一步,第一步是要看欧元区国家能落实7月21日决议。欧盟7月21日紧急峰会决定,向希腊提供规模1590亿欧元新援助,同时扩大现有欧洲金融稳定基金的权限(EFSF),必要时直接买入欧元区国家的债券,并救助区内银行。周小川指出,关于EFSF作用以及其规模是否需要进一步扩大的问题,都应由欧盟及欧元区国家来研究。

3、全国主要城市钢材库存(9.16-9.23)周变化情况: 螺纹钢库存变化 (9.16-9.23)本周库存576.887万吨,上周库存567.860万吨,环比增加9.027万吨;线材库存变化(9.16-9.23)本周118.492库存万吨,上周库存115.103万吨,环比增加3.389万吨;热轧卷库存变化(9.16-9.23)本周库存444.949万吨,上周库存437.117万吨,环比增加7.832万吨;冷轧卷库存变化(9.16-9.23) 本周库存155.724万吨,上周库存157.047万吨,环比减少1.323万吨;中板库存变化(9.16-9.23) 本周库存148.121万吨,上周库存147.888万吨,环比增加0.233万吨。

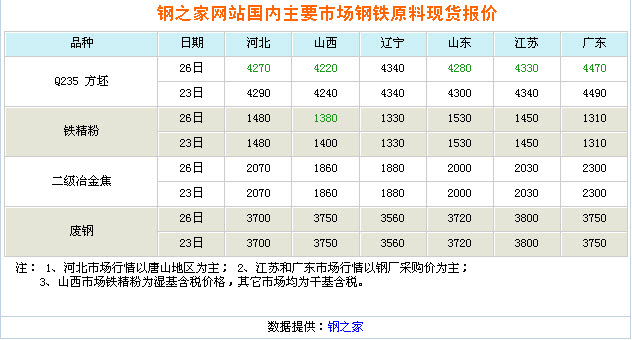

4、一周相关原料市场情况(9.19-9.23): 1、钢坯市场:本周国内钢坯市场弱势大幅下挫,其中唐山区域领先下跌,其它区域跟进,国内钢坯市场呈普跌局面。近期,钢材现货市场利空弥漫,决策层面继续强调维持稳健货币政策、调控物价不放松的观点,资金紧缩趋缓的市场预期落空,钢材期货、远期电子交易市场继续震荡下行,终端需求始终释放不足,市场对“金九”的信心被消耗殆尽。而且,本周国际金融市场剧烈震荡,国内市场的恐慌性情绪有所蔓延。随着唐山钢坯价格率先大跌,市场脆弱的神经崩溃,国内钢坯市场全线大幅下跌。2、焦炭市场: 本周国内焦炭市场出货顺畅,焦炭价格多数持稳。首钢上调焦炭采购价30元,目前执行准一级焦炭含税到厂价在2160元。本次首钢上调采购价多数原因在于焦化厂要求涨价呼声强烈。尽管近期钢材价格连续下跌,但钢厂对原料的采购需求有增无减,主要原因是随着冬储来临,炼焦煤的资源短缺情况明显,加之冬季运输不便,导致钢厂积极采购弥补库存。焦化厂方面;虽然焦炭价格长时间保持坚挺态势运行,但成本高资源不多使焦化厂再次面临倒挂和限产的窘迫局面,目前山西大型焦化厂开工率只有60%,目前形势不容乐观。预计,后期焦炭市场谨慎观望。3、废钢市场:本周废钢市场整体下滑。近期受股市和欧元动荡影响,大金融环境依旧低迷,这对废钢造成利空的影响,加上建筑钢材小幅下滑导致废钢行情转弱。目前各大钢厂由于价格出现下滑开始加大废钢验收、验货力度,个别企业出现停收、限收情况。多数商家加大自身废钢库存出货,保持快进快出避免市场风险,废钢市场资源供应畅通,资源库存较少,行情下滑,市场运作积极性减退,市场心态仍趋于看空。预计近期废钢市场仍维持弱势格局。4、铁矿石市场:本周铁矿石迎来了一股下跌风波,唐山,东北,华东地区纷纷下降。由于钢材大幅下降,钢厂对铁矿石需求放缓,致使矿石市场延续跌势运行。在需求旺季的“金九银十”矿石市场变得异常的萧条,钢贸商面对低迷铁矿石市场,欲哭无泪,望洋兴叹,对市场操作也变得亦步亦趋,随行就市。本周末,铁矿石市场风波暂稳,矿选企业也开始缓慢迈开了步伐,少量操作。5、海运指数:波罗的海贸易海运交易所乾散货运价指数.BADI周五连续第四日上涨,受助于亚洲持续的铁矿石和煤炭船货订单。但经纪商指出,船吨供给增速已超过商品需求成长,将使得未来数月运价涨势受限,因全球经济挑战日增,使市场面临更多阻力。波罗的海海岬型船运价指数周五上涨2.81%,海岬型船舶日平均获利升至28,888美元,连续第四日上涨,且为一周来最高。波罗的海巴拿马型船运价指数.BPNI下跌0.06%,该型船舶平均获利为13,142美元.该型船舶的通常运载量为6-7万吨,主要货物是煤炭和谷物。

5、2011年 9月 23日Myspic指数 本周Myspic综合指数172.9点,较上周大幅下跌1.61%。本周扁平材指数151.1点,较上周下跌1.28%。其中中厚板指数和热轧指数下跌最为明显,跌幅分别为1.22%和1.87%。本周长材指数197.7点,较上周下跌1.77%。

国际:

1、G20承诺将维护全球金融市场稳定 二十国集团(Group of 20,简称G20)周四承诺,将采取强有力的协同行动稳定全球金融系统。与此同时,G20中来自欧元区的成员国承诺将最大限度地扩大救助资金规模,防止债务危机蔓延。G20各国负责财政事务的官员周四晚间在华盛顿出席晚宴后发布声明称,G20将致力于采取一切必要行动维护银行系统和金融市场的稳定。G20表示,将确保银行业拥有充足资本,并且有足够渠道获得融资;此外,各国央行将随时做好准备在必要时向银行业提供流动性。G20发布的上述声明令市场感到意外。就在公告发布的前一天,金融再次经历了剧烈震荡,全球多数股市大幅跳水。声明要求欧元区在下一次G20会议召开前实施调整措施扩大欧洲救助资金的规模,最大限度地提升其影响力以应对危机蔓延的问题。欧元区目前正在争取把救助资金的规模扩大至4,400亿欧元。尽管G20没有对上述许诺进行详细说明,但欧洲官员今日早些时候曾表示,将考虑对欧洲金融稳定基金(European Financial Stability Facility, 简称EFSF)实施杠杆化操作,以扩大其规模。

2、G20会议:三部曲救欧元区 扩大EFSF规模 G20财长在上周会议上,同意於六个星期内提出方案,实行三部曲解决欧债危机。 第一步是向最少16家欧洲银行注资,以防希腊违约冲击银行体系;继而将欧洲金融稳定基金(EFSF)规模由4400亿欧元(约4.6兆港元)大幅提升至最多3兆欧元(约32兆港元);然後安排希腊有序违约并减债五成。最终目标是要在希腊、葡萄牙及爱尔兰建立「防火墙」,阻止危机蔓延到义大利及西班牙等大型经济体。

3、穆迪下调希腊八家银行评级 穆迪投资者服务公司(Moody's Investors Service Inc.)周五将希腊八家银行的评级下调两档,理由是这些银行可能因持有的希腊国债而蒙受损失。这加剧市场对希腊经济衰退冲击本国银行业的担忧,也让外界对希腊银行脆弱的流动性和融资状况更添一分忧虑。穆迪警告称,希腊政府的偿债能力面临巨大挑战,历史经验表明,小规模的主权债务重组通常伴随着更严重的主权债务违约。在遭降级的八家银行中,穆迪将National Bank of Greece SA、EFG Eurobank Ergasias SA、Alpha Bank AE、Piraeus Bank SA、Agricultural Bank of Greece和Attica Bank SA的评级均从B3下调至Caa2。Emporiki Bank of Greece和General Bank of Greece的评级从B1下调至B3。上述八家银行的债务评级展望均为负面。

4、世贸组织:下调2011年全球商品贸易量增长预期 世贸组织(WTO)周五(9月23日)发表声明,下调2011年全球商品贸易量增长预期,从4月份预期的增长6.5%下调至增长5.8%。该机构预计2011年发达国家出口增长3.6%,发展中国家出口增长8.6%。WTO表示,全球贸易近几个月增长速度慢于预期。从2011年初步预期4月22日公布后,尤其是发达国家贸易受到各种问题的阻碍,包括日本地震和海啸的持续影响,美国预算长期陷入僵局以及美国信用评级遭调降,还有欧元区持续的债务危机。

5、美国9月16日当周ECRI领先指标下滑至122.2 美国经济周期研究所(ECRI)周五称,衡量美国未来经济增速的一项指标最近一周回落,成长年率连降第七周。ECRI表示,美国9月16日止当周领先指标(WLI)小幅回落至122.2,之前一周为122.8,前值为122.4。该指标增长年率下跌至负6.7%,之前一周为负6.1%。

后势研判:

国际方面:

上周在投资者寄希望于美联储能为下滑的经济推出QE3的殷切期盼下,美联储公布的决议却给投资者带来不少的失望。联会声明:美国经济前景有严重下行风险,美联储决定将维持低利率至2013年中,并宣布延长所持证券到期日,即在2012年6月底前购买4000亿美元6年至30年期国债,并减持相等金额的3年期以下国债。与以往的两轮QE政策不同,此次美联储并没有直接向市场提供新资金的,而是通过“扭转操作”来调整国债组合来达到降低利率,以此应对经济衰退。市场认为美联储的新政策显然无法真正解决美国经济目前所面临的诸多困难。

另一方面在于欧洲领导人举行的应对欧元区债务危机的会议未能提出解决办法,令投资人担心希腊可能出现债务违约。而金砖五国在华盛顿会议并没有讨论为身陷债务危机的欧洲提供直接援助,这恐怕要令寄希望于金砖之国的投资者们失望。同时,欧盟官员就希腊债务问题连续放话,暗示希腊债务破产不可避免,这也意味着希腊债务违约已是板上钉钉。巨幅的下跌令投资者恐慌达到了极致,而慌乱之中传统的避险再度涌向美元,推动美元的快速回升,而美元的上涨又引发与之负相关的商品市场下跌,形成恶性循环。

作为全球结算以及支付体系的美元受到美联储扭曲操作的提振大幅回升,本周已然突破了长达3年的压力线,其回升级别得到了提升,商品市场由此而承受巨大的压力。

构筑半年之久调整结构的全球商品综合指数在本周后半周遭到突破,其下行级别得到了明显的提升,技术上空间被放大。纽约原油继续运行在下降通道内,短期内的反弹楔形遭到破坏,弱势依旧。

国内方面:

上周四9月汇丰中国制造业PMI初值为49.4,低于上月终值49.9,已连续三个月居于荣枯分水岭线50下方。在PMI预览数据中,产出价格指数升至五个月高点,投入价格指数亦反弹至58.8,创四个月来新高,显示后期仍会面临一定的通胀压力。关注9月30日公布的9月PMI终值。

央行扩大准备金缴存范围的新规现在执行已经有半月的时间,新规效果逐渐显现,银行资金压力陡增使借贷难上加难。信贷额度紧张再次将票据贴现利率推向历史新高,国内资金面仍趋紧。

现货方面:上周国内钢材现货依旧保持大幅下跌态势。上周国内钢材现货成交表现依旧不佳,国内各大钢厂最新价格政策也普遍下滑,受此影响,国内钢材市场商家心态继续弱势,对于后期并不看好。此外,随着国内资金的持续收紧,商家普遍感到资金压力有所加大,出货套现意愿明显增强。商家反馈,目前重点工程施工进度放缓,材料供应商大多因为拖欠货款而停止供货,导致工地在市场上零星采购;而房地产方面,施工放缓,需求萎缩也逐渐明显。在外围环境不佳以及需求弱势的共同带动下,当地报价下跌明显。

技术方面:螺纹指数继续弱市运行,目前在C浪3运行,在市场信心受重挫的情况下,不排除向下方4430测试的可能性。

操作建议:现阶段市场对利空信息反应比较敏感,基本面的支撑力度不明显,资金面偏紧,继续保持弱市操作思路,逢高抛空,短线操作为易。RB1201合约, 4455支持,阻力4545,供参考。

运费(数据来源:我的钢铁)

|

路线 |

9-26国际海运费 |

9-19国际海运费 |

|

澳洲-中国(美元/吨) |

11.738 |

10.921 |

|

巴西-中国(美元/吨) |

27.754 |

26.773 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

34 |

34 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

59 |

59 |

2011年9 月23 日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1250-1260 |

|

|

|

1240-1250 |

|

|

PB块 |

62.5% |

澳大利亚 |

|

1340-1350 |

|

|

1340 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

|

|

|

|

|

巴西粗粉 |

63.5% |

巴西 |

1290-1300 |

1270-1280 |

1270-1280 |

1290-1300 |

1280-1290 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1330-1340 |

1320-1330 |

1320-1330 |

|

1320-1330 |

1330-1340 |

|

印度粉矿 |

63% |

印度 |

1300-1310 |

1290-1300 |

1290-1300 |

|

1290-1300 |

1300-1310 |

|

印度粉矿 |

62% |

印度 |

1260-1270 |

1250-1260 |

1240-1250 |

|

1240-1250 |

1250-1270 |

|

印度粉矿 |

61% |

印度 |

1200-1210 |

1190-1200 |

1190-1200 |

|

1190-1200 |

1200-1210 |

|

印度粉矿 |

60% |

印度 |

1160-1170 |

1140-1160 |

1140-1150 |

|

1140-1150 |

1150-1160 |

|

印度粉矿 |

59% |

印度 |

1100-1110 |

1090-1100 |

1090-1100 |

|

1090-1100 |

1100-1110 |

|

印度粉矿 |

58% |

印度 |

1060-1070 |

1070-1080 |

1040-1050 |

|

1050-1060 |

1060-1070 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。