钢铁智库-钢铁早报-2011年10月10日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2011 年 10 月10日 星期一

钢铁早报

市场要闻

国内:

1、中国9月非制造业PMI升至59.3—CFLP 中国物流与采购联合会(CFLP)发布数据,9月中国非制造业商务活动指数为59.3%,比上月上升1.7个百分点,季节性因素较为明显,以零售业为首的消费性行业带动非制造业经济活动整体活跃。

2、9月汇丰中国服务业PMI回升至53.0 9月中国服务业经营活动指数从8月份的调查历史低点50.6回升至53.0,显示中国服务业的经营活动平稳扩张. Markit发布的新闻稿并称,同期中国服务业的新接业务增速创下3个月新高.不过,业界对未来一年经营前景的信心仍下降至调查历史次低点.

3、银监会:商业银行不得借理财产品高息揽储 银监会10月9日消息,银监会日前发布《商业银行理财产品销售管理办法》,要求商业银行不得将存款单独作为理财产品销售,不得将理财产品与存款进行强制性搭配销售。商业银行不得将理财产品作为存款进行宣传销售,不得违反国家利率管理政策变相高息揽储。

4、国务院区域政策密集出台 扩内需提上紧迫日程 国庆长假期间,国务院密集出台区域经济相关政策,被业界解读为扩大内需的积极举措。先是在10月7日,国务院出台《关于支持河南省加快建设中原经济区的指导意见》;随后于10月8日,又发布了支持新疆两大经济特区建设的“10项措施”。分析人士对《每日经济新闻》记者表示,目前全球经济正处于敏感时期,特别是欧债和美债危机可能将世界经济再次拽进低谷,中国正在希望通过扩大内需来带动经济增长。

5、发改委︰山东钢铁产业结构调整试点工作启动 中国国家发展改革委网站10月9日消息,近日,国务院批准了国家发展改革委《关於在山东省开展钢铁产业结构调整试点工作的请示》(以下简称《请示》),标志著山东省钢铁产业结构调整试点工作正式启动。按照国务院批准的《请示》,山东省钢铁产业结构调整试点工作的主要目标为压缩并控制总量、优化产业布局和产品结构、实施节能减排、提高产业集中度、建成钢铁产业循环经济示范区和碳排放考核示范基地等。

6、全国主要城市钢材库存(9.23-9.30)周变化情况: 螺纹钢库存变化 (9.23-9.30)本周库存518.935万吨,上周库存576.887万吨,环比增加5.048万吨;线材库存变化(9.23-30.8)本周库存120.329万吨,上周库存115.103万吨,环比增加5.226万吨;热轧卷库存变化(9.23-9.30)本周库存444.279万吨,上周库存444.949万吨,环比减少0.669万吨;冷轧卷库存变化(9.23-9.30) 本周库存153.677万吨,上周库存155.724万吨,环比减少2.047万吨;中板库存变化(9.23-9.30) 本周库存146.142万吨,上周库存148.121万吨,环比减少1.979万吨。

7、国庆后钢材库存情况: 国庆长假后,国内主要钢材品种库存增加明显。据统计,全国25个主要城市螺纹钢、线材、热轧、冷轧和中厚板五大品种的库存达到1519万吨,较节前增加73万吨,增幅为5%。这是今年5月底以来首次突破1500万吨。年节后库存增加幅度在近年是较高的水平,统计显示,2009年和2010年同期库存分别增长1%和4.9%。在五大品种中,螺纹钢和线材组成的建筑钢材库存增加明显,两个品种库存分别增加了32万吨和14万吨,分别增长5.6%和12%。热轧和中厚板库存也增长了4%左右,冷轧增长幅度最小,只有1.7%。

注:螺纹钢库存变化 (9.30-10.8)本周库存614.321万吨,上周库存581.935万吨,环比增加32.386万吨;线材库存变化(9.30-10.8)本周134.3库存万吨,上周库存120.329万吨,环比增加13.971万吨;

8、一周相关原料市场情况(9.26-9.30): 1、钢坯市场:本周国内钢坯市场跌势延续,市场成交“寥寥无几”。近期,钢材及钢坯市场整体表现脆弱,价格频频走跌。货币紧缩政策成效显现,市场资金“捉襟见肘”,且正值月末,钢材贸易商面临回笼资金压力,加之国际金融市场动荡不安,钢材市场人士对后市多不看好,低价套现者居多。另外,市场需求低迷,节前囤货现象无望出现,房产、家电、铁路等行业用钢量只减不增,厂家及社会的钢材库存不断攀升。从目前的情况看,市场利空因素较多,预计短期内钢坯市场震荡下行的趋势暂时难以扭转。2、焦炭市场:本周国内焦炭市场运行基本稳定,焦炭价格整体与上周持平。本周日钢下调焦炭采购价20元,目前接受含税到厂家在1960-2000元,山西与河北等地钢厂保持采购价格不变原则。本周钢材价格持续下跌,钢厂出货不畅,但焦炭库存依旧稳定,这才使焦炭整体市场运行正常。但受目前钢材市场低迷影响,焦企想翻身为自身争取一切利润空间想必并非容易,山西、淄博、东北地区部分焦化厂目前已经有限产情况发生,幅度在30%左右,河北地区目前生产状况正常。但如果炼焦煤价格一直坚挺运行,资源不足等前提条件在先,焦化厂资金周转情况不灵必定会影响生产。后期焦炭市场应按理生产,谨慎观望。3、废钢市场:本周废钢市场持续下跌行情运行。由于近期成品钢材走势低迷,钢材价格回落销售不畅且逐步逼近成本价格,部分大型钢厂安排年修计划,中小钢厂对废钢采购积极性减弱。尽管多数钢厂废钢库存资源量不充裕,但采购积极性不高,对废钢采购价格均出现不同程度下跌政策。短期内废钢价格难以见好,市场商家心态低迷,普遍库存处于低位运行,对于短期废钢市场价格提升不报任何希望。预计近期废钢市场行情依旧走低。4、铁矿石市场:本周铁矿石市场依然处于下行态势,但整体跌幅有所收窄,供需双方观望气氛颇浓。国庆节前的最后一周,东北及华东地区市场仍在下跌,前期领跌的唐山地区的市场运行趋于缓和。目前,钢材市场仍无起色,钢铁企业对铁矿石等原料的采购,多采取压价压量的方式,以消化自身原料库存为主。矿选企业受生产成本影响,及对后期市场看空心理作用,操作热情跌入“冰点”,月内大型矿选企业两次下调铁矿石出厂价格,加重市场悲观预期。“十一”长假前,供需处于两弱状态,均以观望成品材市场动向为主。整体铁矿石市场虽然短期内难言好转,但可供资源的有限,或令节后市场的跌势有所缓和。5、海运指数:波罗的海贸易海运交易所乾散货运价指数.BADI周四连续第二日上涨,因预期未来几天船运业务将走坚。波罗的海乾散货运价指数上涨59点或3.09%,至1,967点。在这波升势之前,指数已连六个交易日下滑.上个月指数则升至九个月来最高水准。 波罗的海海岬型船运价指数.BACI上涨3.91%,海岬型船舶日平均获利为27,284美元。波罗的海巴拿马型船运价指数.BPNI涨2.75%,该型船舶平均获利为14,965美元。该型船舶的通常运载量为6-7万吨,主要货物是煤炭和谷物。

9、2011年 10月 8日Myspic指数 Myspic综合指数169.4点,较节前下跌0.28%。10月8日扁平材指数148.9点,较节前下跌0.03%。其中镀锌指数和冷板指数跌幅最为明显,分别下滑0.29%和0.14%。10月8日长材指数193.0点,较节前下跌0.47%。

国际:

1、9月全球PMI数据显示民间部门增长加速--摩根大通调查 摩根大通上周三(10月5日)公布的企业调查显示,9月全球民间产业活动增长略微加速,因服务业加快扩张,且8月制造业的收缩转变为停滞。由摩根大通编纂的全球整体产出指数(Global All-Industry Output Index)从8月的51.5小幅升至52.0,连续第26个月高于50这一荣枯分水岭。 9月全球服务业采购经理人指数(PMI)从上月的52.0升至52.6,由于美国、英国和中国服务业成长加速。

2、美国9月非制造业指数为53.0 美国供应管理协会(ISM)上周三(10月5日)公布,9月非制造业指数为53.0,预估为52.9,8月为53.3。

3、美国9月非农就业岗位增加10.3万 美国劳工部上周五(10月7日)公布,美国9月非农就业岗位增加10.3 万,预估为增加6.0万,8月修正后为增加5.7万,前值为持平。 美国9月非农就业岗位增加部分原因是4.5万名VERIZON罢工雇员返工。

4、英国央行扩大QE规模 英国央行周四(10月6日)宣布,维持指标利率在0.5%不变,并将量化宽松(QE)规模从2,000亿英镑提高至2,750亿英镑。与此同时,英国央行(BOE)行长金恩(Mervyn King)表示,当前的货币政策宽松规模尚不足以支持经济复苏,央行不排除推出更多量化宽松政策的可能性。

5、欧洲央行利率不变,并将重启融资操作 欧央行在欧洲央行10月利率决议中,央行宣布维持指标利率于1.50%不变,一如市场预期。欧洲央行行长特里谢(Jean-Claude-Trichet)在会后新闻发布会上表示,欧洲央行将再次推出12个月再融资操作,并在一、二级市场购买担保债券。他表示,本日的货币政策决定无疑是非常规举措,但同时指出,所有的非常规措施都是暂时的。特里谢宣布,央行将实施两个期限更长的再融资操作,于10月份启动12个月再融资操作,再融资操作将维持大约13个月时间。他指出,新的再融资操作将采取固定利率,全额分配形式。此外,欧洲央行将在一、二级市场购买担保债券。

6、德法领导人“联合声明”提振人气 德国总理默克尔(Angela Merkel)10月9日晚在柏林会见了来访的法国总统萨科齐(Nicolas Sarkozy)。默克尔在新闻发布会上表示,德国将联同法国一起保卫在欧债危机中遭受损害的欧洲银行。两国决定尽一切努力保障银行的再资本化。 萨科齐则声称说,德法两国将就欧元债务问题在本月底递交一份"共同计划"。该计划是欧洲的远景规划,其中将提出支援欧洲银行的具体办法。萨科齐并强调他和默克尔在为银行注资的问题上意见一致。德法领导人"联合声明"保卫欧洲,抵消了此前惠誉(Fitch Ratings)下调西班牙和意大利评级的阴霾。德法将在月底之前拿出应对欧债危机的新方案。德国总理默克尔(Angela Merkel)与法国总统萨科齐(Nicholas Sarkozy)在柏林会谈之后表示,他们的目标是在11月3-4日戛纳20国集团(G20)峰会之前提出解决希腊问题的可持续方案,同意增强银行业者的资本状况,提出加速欧元区经济协调的计划。

7、惠誉下调意大利西班牙评级 惠誉宣布调降意大利主权评级至"A+",前景展望为负面,同时调降西班牙主权评级至"AA-",前景展望亦为负面。惠誉称,下调两国主权评级,反映了欧债危机的加剧;意大利最初应对债务危机蔓延的反应犹豫,侵蚀了市场信心而西班牙面临地方预算表现对财政巩固措施带来的风险。

8、穆迪调降意大利主权评级3个级距 穆迪周二将意大利主权债务评级自Aa2下调三个级距至A2,并称下调意大利评级部分是由于意大利经济政治不确定性带来的风险,意大利能否达到财政紧缩目标具有很大的不确定性,预计意大利到2011年底政府债务占GDP比例将达到120%。穆迪主权评级分析师Alexander Kockerbeck接受媒体采访时表示,若长期融资出现风险,意大利主权评级将被进一步下调。

9、美国参议院将于本周二(10.11)明天就人民币汇率法案投票

10、巴西拟将铁矿石出口关税上调一倍 或再推高价格 布隆博格报道说,巴西矿业部一位官员透露,巴西政府计划上调铁矿石出口关税同时下调化肥进口关税以降低该国经济发展对矿产资源出口的依赖促进农业发展。这位官员表示,铁矿石出口关税将从目前的2%上调至4%,上调幅度高达一倍。巴西矿业部地质与采矿秘书Claudio Scliar接受布隆博格采访时说:“这次关税调整主要针对矿产品出口,铁矿石出口关税将被上调,而钾矿石出口关税将被下调。”他说:“目前巴西仍然是钾肥净进口国,下调钾肥出口关税主要是促进国内钾肥生产。”

后势研判:

国际方面:

从经济基本面来看,尽管美国非农就业等数据好于预期,但是全球经济前景依然难言乐观。全球央行或酝酿新一轮刺激狂潮。美联储主席伯南克表示美联储准备采取进一步行动扶助脆弱的经济复苏;欧洲央行维持原利率不变,并将重启400亿欧元再融资操作;英国央行维持原利率不变,更是决定将量化宽松规模从2,000亿英镑提高至2,750亿英镑;而澳洲联储也暗示降息的大门将开。各主要央行的频频动作,或多或少支撑了市场的信心。

另一方面:在市场对欧洲银行业担忧日益加剧之际,德国总理默克尔表示,如果可以阻止更大的经济破坏,欧洲应该毫不犹豫地对银行实施资本重组,希腊债务危机继续恶化,希腊究竟能否获得下一笔贷款至今尚无定论。若无外界援助,希腊最快本月破产。德国究竟是挽狂澜于既倒还是独木难支?

作为全球支付与结算体系的美元,始终与商品市场呈现负相关的关系,从低位反弹,突破了长达3年的压力线后,回到大的箱体中,后市美元指数向上方81.5测试为大概率事件,商品市场继续承压。

全球商品综合指数看, CRB指数本周测试到理论目标位,能否结束ABC浪下跌,暂时无法得出结论,需要进一步观察,商品市场整体上表现仍处于弱市,短期内将可能会震荡反复。

国内方面:

上证指数继续弱市运行乏善可陈,资金面继续偏紧。我国9月份的服务业PMI回升,但长期来看仍不乐观。关注本周四(9月14日9:30)公布的9月份宏观经济数据。

现货方面:国庆前市场运行表现令人失望,国际市场的持续动荡另国内金融市场大幅跟跌,低迷的需求则加速了市场的下跌速度,此外,资金链的持续收紧使得钢贸商套现意愿强烈,而下游需求则采购受抑。故总体来看,利空消息依旧充斥着市场,商家心态极其悲观,对于后市也并不看好,消化库存以及套现的意愿较为强烈,故本周报价跌幅十分明显。国庆后,也是“金九银十”中“银十”的开端,但是从钢材现货市场的表现来看,市场价格依旧保持弱势下跌态势。从市场表现来看,节日期间部分坚持营业的商家出货状况并不好,并且随着节日期间多数市场资源的陆续到货,库存压力有所显现,这也使得市场依旧处于弱势运行状态之中。

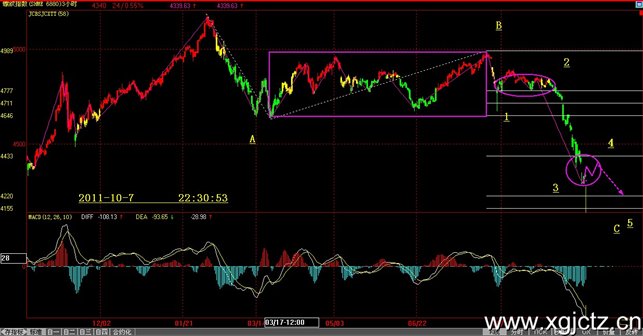

技术方面:现阶段关注的重点仍是大的金融环境及需求状况,螺纹指数整体商品运行状态基本一致,目前运行4浪C中,反弹限于区间,力度不会很强。后市不排除向下方4220测试的可能性。

操作建议: 前期空单继续持有,保持弱市操作思路,短线反弹抛空为易。供参考。

运费(数据来源:我的钢铁)

|

路线 |

10-10国际海运费 |

9-26国际海运费 |

|

澳洲-中国(美元/吨) |

11.200 |

11.738 |

|

巴西-中国(美元/吨) |

26.950 |

27.754 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

33 |

34 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

57 |

59 |

2011年9 月30 日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1240 |

1230 |

1230 |

|

1230 |

|

|

PB块 |

62.5% |

澳大利亚 |

1340 |

1330 |

|

|

1320 |

|

|

Yandi粉 |

58% |

澳大利亚 |

1130 |

|

1130 |

|

1130 |

|

|

巴西粗粉 |

63.5% |

巴西 |

1270 |

1260 |

|

1270 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

1260 |

|

|

印度粉矿 |

63.5% |

印度 |

1320 |

1310 |

1310 |

|

1310 |

1320 |

|

印度粉矿 |

63% |

印度 |

1300 |

1290 |

1290 |

|

1290 |

1300 |

|

印度粉矿 |

62% |

印度 |

1250 |

1240 |

1240 |

|

1240 |

1250 |

|

印度粉矿 |

61% |

印度 |

1200 |

1190 |

1190 |

|

1190 |

1200 |

|

印度粉矿 |

60% |

印度 |

1150 |

1140 |

1140 |

1140 |

1140 |

1150 |

|

印度粉矿 |

59% |

印度 |

1100 |

1090 |

1090 |

1090 |

1090 |

1100 |

|

印度粉矿 |

58% |

印度 |

1060 |

1050 |

1040 |

|

1050 |

1060 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1370 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。

www.steelthinktank.com