钢铁智库-钢铁早报-2011年12月19日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2011 年 12 月19日 星期一

钢铁早报

市场要闻

国内:

1、稳物价为明年宏调重任 完善价格调控并推价格改革 中国国家发展和改革委员会称,明年要保持经济平稳较快增长,继续把稳定物价总水平作为宏观调控的重要任务,防止价格走势出现反弹.要进一步完善价格调控政策,并积极推进成品油和煤电等价格改革.发改委网站刊登的新闻稿称,要继续保持合理的投资规模.中央投资要优先保障国家重点续建项目尤其是收尾工程,确保按时竣工投产. 同时,抓紧完善配套措施和实施细则,支持民间投资进入铁路、市政、金融、能源、社会事业等领域.加强煤电油气运的运行调节.本周三结束的中国最高级别的中央经济工作会议明确提出,明年经济社会发展要突出把握好"稳中求进"的总基调,继续实施积极的财政政策和稳健的货币政策,保持宏观经济政策的连续性和稳定性.会议称,当前中国经济发展中不平衡、不协调、不可持续的矛盾和问题仍很突出,经济增长下行压力和物价上涨压力并存,明年部分企业生产经营困难,节能减排形势严峻,经济金融等领域也存在一些不容忽视的潜在风险.

2、中国12月制造业采购经理人指数(PMI)初值升至49.0-汇丰 Markit提供的新闻稿显示,宏观经济先行指标--12月汇丰中国制造业PMI初值为49.0,高于上月终值47.7,当月产出指数较上月回升,但亦仍在荣枯分水线下方。

3、统计局:房价环比下降城市首过半 比去年同比仅4城市下降 12月18日,国家统计局发布全国70个大中城市住宅销售变动情况,11月份环比上月降幅和数量范围都在增大,首次超过7成,共计49个城市房价出现下降,比10月份增加了15个,拐点现象逐渐加深,但同比去年同月份,房价出现下降的只有4个城市,业内人士分析,中国房市调控前景仍不容乐观。国家统计局数据显示,与10月相比,70个大中城市新建商品住宅价格下降的城市有49个,持平的城市有16个。尤其是,11月份环比价格下降的城市增加了15个,且环比价格上涨的城市中,涨幅均未超过0.2%。与去年同月相比,70个大中城市中,价格下降的城市有4个,比10月份增加了2个。涨幅回落的城市有61个,比10月份增加了2个。11月份,同比涨幅在5.0%以内的城市有61个,比10月份增加了4个。

4、中国明年将把保障房摆在突出位置--发改委中国国家发展改革委员会主任张平周五称,明年要把保障性安居工程建设摆在突出重要位置,加强与建设、财政、金融、国土等部门的协同配合,并要继续严格执行抑制投机、投资性需求的政策措施.

5、中国12月出口增速继续回落--商务部部长中国证券报周一引述中国商务部部长陈德铭的话称,今年9月至11月中国外贸出口平均增幅较去年同期下降约2个百分点,12月将继续延续前几个月回落的趋势.预计中国今年全年贸易顺差将比去年减少300多亿美元.他指出,明年世界经济增长的动力依然不足,发达国家市场需求继续萎缩,加上贸易保护主义频发,中国外贸进出口形势不容乐观,预计明年将小幅增长.。

6、中国楼市调控仍不可松懈--新华社 新华社周日针对最新公布的房价数据发表时评称,中国11月70个大中城市房价的环比下降,带有较为明显的季节性因素和年终效应,体现出中国房地产调控取得一定成效,但仍不容过於乐观,调控不能有松懈.文章表示,11月临近年末,属於房地产市场的交易淡季,加之2012年春节来得比往年要早,一定程度上加速了年末房地产清淡市场的来临.因此仅根据一两个月甚至是年末月份的房价环比变化,尚不足以对房价的长远发展趋势作出判断.

7、钢铁产能过剩却仍在扩张 非国有钢企成投资主力 12月18日“我的钢铁网”年会在上海闭幕。中国钢铁工业协会秘书长张长富在年会上介绍,尽管我国钢铁产能过剩,投资却再现明显增长态势,非国企是投资主力,且投资热点区域是产能严重过剩的环渤海地区。

8、全国主要城市钢材库存(12.09--12.16)周变化情况: 螺纹钢库存变化(12.09-12.16)本周库存483.58库存万吨,上周库存485.93万吨,环比减少2.35万吨;线材库存变化(12.09-12.16)本周库存100.913万吨,上周库存97.171万吨,环比增加3.742万吨;热轧卷库存变化(12.09-12.16)本周库存413.18万吨,上周库存418.27万吨,环比减少5.09万吨;中板库存变化(12.09-12.16) 本周库存140.31 万吨,上周库存141.38 万吨,环比减少1.08 万吨。

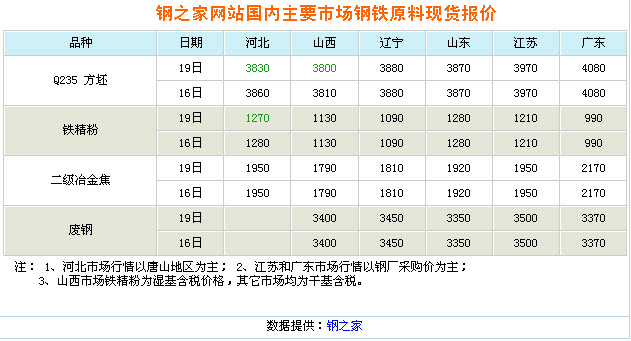

9、一周相关原料市场情况(12.12-12.16): 1、钢坯市场:本周国内钢坯市场延续弱势运行,唐山地区价格持续小幅下行,需求低迷格局无明显改善。近期国内多数地区持续降雪降温,钢铁行业整体景气度不高,部分贸易商拟提前放假,今年的冬储在多数市场均未明显体现。加之年关将近,多数工程处于收尾状态,终端用户纷纷按需采购,对年前是否备货相当谨慎。2、焦炭市场:本周国内焦炭市场留存稳定运转。年终将至,雨雪天气增加使得钢厂冬储志愿略有增加,提货踊跃性较上月有所提高,受此影响,焦化企业降价志愿较强,但钢材市场整体景气宇欠安限制焦炭代价下跌,是以前期焦炭代价支流仍以稳定为主,春节前不解除小幅反弹的大概。现山西地域二级焦炭含税出厂价在1740-1780元;河北地域二级焦炭含税到厂价在1880-1940元;山东地域二级焦炭含税到厂价在1920-1970元。3、废钢市场:本周废钢市场平稳盘整。北方地区由于资金的问钢厂对废钢冬储的储备都不高,部分可能提前停产放假,多数钢厂已经停采,市场成交较少。而南方地区钢厂仍在着手冬储,废钢资源的偏紧致使贸易商择高卖货,价低的钢厂收货不理想,因此适当将价格上调,以期提高上货量。目前废钢市场运行基本上是随行就市,经销商惜售囤货现象不多,资源库存量均维持常态,流通平缓。预计近期废钢市场将稳定运行,观望后市。4、铁矿石市场:本周铁矿石市场弱势运行,进口矿市场下滑,国产矿市场的看空气氛加重。周内,北方地区铁矿石市场下滑趋势明显,成交低迷,临近年底,大部分矿选厂商对年末市场不报期望。唐山、东北地区个别钢企小幅下调铁矿石采购价格,进一步对市场施压。经过前期的冲高,进口矿市场已出现后继乏力的迹象,本周弱势尽显,且国际三大矿山企业加大了招标量,供应增加导致进口矿期盘价格连连走低,市场观望气氛颇浓。加之国内钢材市场行情疲软的影响,预计铁矿石市场将短暂下探,但整体跌幅有限。5、海运指数:波罗的海贸易海运交易所乾散货运价指数.BADI周五仍然微跌,同时船运活动清淡亦限制获利。航运业未来几个月料面临供应过剩问题,而经济黯淡则将令获利承压,其中包括对中国原物料需求前景的担忧。波罗的海乾散货运价指数降低1点或0.05%至1,888点,为连续第四个交易日下跌.在本轮下跌之前,该指数一度触及六周高位。波罗的海海岬型船运价指数.BACI涨0.03%,船舶日均获利微升至31,480美元。本周稍早曾一度触及2010年11月以来高位。波罗的海巴拿马型船运价指数.BPNI上升0.17%,船舶日均获利为14,183美元。

10、2011年12月16日Myspic指数 本周Myspic综合指数156.1点,较上周下跌0.31%。本周扁平材指数135.7点,较上周下跌0.23%。其中冷轧指数和镀锌指数跌幅较为明显,分别达到0.34%和0.68%。本周长材指数179.5点,较上周下跌0.38%。

11、2011年12月16日Mysteel进口矿价格指数 16日Mysteel印度矿价格指数不变,63.5/63%印粉指数为140,53/52%印粉指数为89;澳矿价格指数降1,61.5%澳粉指数为132。我的钢铁网铁矿石综合指数报收156.2与昨日下降0.06%,周同期环比下降0.70%,进口矿指数139.8与昨日持平,国产矿指数报收163.7较昨日降0.06%。

国际:

1、美国11月消费者物价指数(CPI)较前月持平 美国劳工部上周五公布, 美国11月消费者物价指数(CPI)较前月持平,调查预估为上涨0.1%,扣除食品与能源的CPI较前月升0.2%,预估为升0.1%。 美国11月CPI较上年同期上升3.4%,调查预估为上升3.5%,扣除食品与能源的CPI较上年同期上升2.2%,预估为上升2.1%。 美国11月实质所得下滑0.1%,预估为增长0.1%,10月为增长0.4%,前值为成长0.3%。

2、美国12月9日止当周ECRI领先指标微降至122.3 美国经济周期研究所(ECRI)上周五公布,衡量美国未来经济增 速的一项指标最近一周基本持稳,增长年率攀升。 ECRI表示,美国12月9日止当周领先指标(WLI)微降至122.3,之前一周修正后为122.4,前值为122.5。 该指标的增长年率上升至负7.5%,之前一周为负7.7%。

3、美国11月SEMI订单出货比为0.83

4、欧元区10月贸易顺差为11亿欧元 欧盟统计局上周五公布,欧元区10月贸易顺差为11亿欧元,预估为顺差10亿欧元。 欧元区9月贸易收支修正后为顺差27亿欧元,初值为顺差29亿欧元。 欧元区10月经季节调整的出口较前月下降1.9%,进口下降0.7%。 欧元区10月未经季节调整的出口较上年同期上升6.0%,进口按年上升7.0%。

5、欧元区11月新车销售较上月增长1.9% 欧洲汽车工业协会周五称,欧元区11月新车销售较上月增长1.9%,新车登记增至79.57万辆。

后势研判:

国际方面:

因欧盟峰会草草收场,并未给投资者带来预期中的提振,峰会过后投资者对欧债危机的担忧不减反增,加之评级机构频频对欧元区国家评级发出警告,近期欧元继续走软。

国际评级机构惠誉(Fitch Ratings)上周五宣布将比利时,西班牙,意大利,爱尔等多个欧元区国家主权评级列入负面观察名单,同时宣布将仍维持法国AAA评级,但展望下修至负面,为继标普(Standard & Poor's)后的又一次大规模动作。

而另一方面,美国近期公布的数据有一定改善,短期内推出QE3的可能性偏小。但目前市场关注的焦点仍在欧元区,上周三美国参议员Lindsey Graham周三表示,美联储主席伯南克(Ben Benanke)告诉共和党参议员,美联储没有救助欧洲的意愿或权限。同时美国纽约联储主席杜德利上周五表示,即使欧洲危机恶化,也不应指望美联储(FED)采取更多行动帮助之。他指出,美联储的举措旨在帮助美国,而非欧洲。让美联储购买欧元区国家国债的障碍将非常大。

美元指数继续维持在上升通道,未来不断向上方测试,近期暂时观察上方对81.35第一测试目标位的测试。美元强势未改,难改其对商品的压力。

全球商品综合指数运行在今年的下降通道当中,整体弱势没有改变,目前继续运行在5浪中。

国内方面:

11月份的汇丰制造业PMI终值大降至47.7,再次跌回荣枯分水岭之下,并创下32个月以来新低,环比降幅亦为三年来最大。上周四公布12月汇丰中国制造业PMI1初值为49,虽然仍在荣枯分水岭线50下方,但较上月低位明显回升,显示中国制造业活动仍在收缩,但程度较上月好转。

从股市来看,运行十年的中国股市再度回到原点,上证指数上周基本实现对通道下轨的理论目标位测试,继续维持在下降通道,不排除了小幅的弱市反弹。

现货方面:上周开市,省内各大钢厂都有相应的出厂价格下调,以及相应的出台保值追补政策。随着天气越来越冷,需求也将逐步减缓,国内钢材现货市场商家心态不佳,下游需求有所减少,部分工程已经接近完工或停工,对钢材的需求已达要求,不再过多进货。对于后市普遍看跌。此外,随着天气的寒冷,各地市场成交状况都出现了持续的萎缩,而钢厂由于库存压力,持续降价向市场输出资源,使得目前多数市场库存有上升趋势而成本支撑力度则持续减弱,故本周部分资金压力较大的商家持续小幅下跌报价,观望气氛浓厚。

技术方面: 螺纹指数继续运行在楔形整理通道中,近期反复,操作有一定难度,整体弱市继续。

操作建议: 楼市调控低旧,市场信心不足,维持大的弱市格局,谨慎短线操作为易。供参考。

运费(数据来源:我的钢铁)

|

路线 |

12-19国际运费 |

12-12国际海运费 |

|

澳洲-中国(美元/吨) |

12.750 |

13.325 |

|

巴西-中国(美元/吨) |

29.550 |

30.732 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

27 |

|

北仑-上海(元/吨) |

16 |

16 |

|

秦皇岛-广州(煤炭)(元/吨) |

40 |

42 |

2011年12 月16 日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

970 |

940 |

940 |

|

940 |

|

|

PB块 |

62.5% |

澳大利亚 |

1070 |

1050 |

1050 |

|

1050 |

|

|

Yandi粉 |

58% |

澳大利亚 |

860 |

|

860 |

|

860 |

|

|

巴西粗粉 |

63.5% |

巴西 |

980 |

970 |

|

980 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

960 |

|

|

印度粉矿 |

63.5% |

印度 |

1070 |

1050 |

1050 |

|

1050 |

1060 |

|

印度粉矿 |

63% |

印度 |

1050 |

1030 |

1030 |

|

1030 |

1040 |

|

印度粉矿 |

62% |

印度 |

1000 |

980 |

980 |

|

980 |

1000 |

|

印度粉矿 |

61% |

印度 |

960 |

940 |

940 |

|

940 |

960 |

|

印度粉矿 |

60% |

印度 |

920 |

890 |

900 |

900 |

900 |

920 |

|

印度粉矿 |

59% |

印度 |

870 |

860 |

860 |

860 |

860 |

880 |

|

印度粉矿 |

58% |

印度 |

830 |

820 |

820 |

|

820 |

840 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1080 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。