钢铁智库-钢铁早报-2012年1月9日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 1 月9日 星期一

钢铁早报

市场要闻

国内:

1、央行: 今年将适时适度预调微调货币政策 中国人民银行1月8日表示,2012年央行将继续实施好稳健的货币政策,对货币政策适时适度进行预调微调。央行在此间召开的“2012年中国人民银行工作会议”上提出,今年将根据经济金融运行情况,综合运用利率、汇率、公开市场操作、存款准备金率等多种政策工具,合理运用宏观审慎性政策框架,按照总量适度、审慎灵活、定向支持的要求,调节好货币信贷供给,保持社会融资规模的合理增长。

2、银监会:坚守风险底线 改进金融服务 1月7日,中国银监会召开2012年监管工作会议,银监会主席尚福林在会议上强调,必须紧紧抓住坚守风险底线这个根本,紧紧抓住服务实体经济这个基石,紧紧抓住转变发展方式这个主线,全面推动银行业改革、开放和发展,坚决守住不发生系统性和区域性风险底线,同时引导银行业金融机构主动贴近市场、贴近企业,从提高效能和降低成本两方面入手,积极创新产品、改进服务、减少借款人财务负担,更好地服务实体经济。同时加大小微企业和“三农”金融服务。持续加强小微企业金融服务,积极推进机构准入、存贷比考核、资本计量以及不良贷款容忍度等方面的差异化监管政策“落地”;强化涉农金融业务的差别化监管政策,鼓励完善涉农金融服务体制机制,充分发挥政策性金融、商业性金融和合作性金融的作用,引导更多信贷资金投向“三农”,加大对农业科技和农村基础设施等重点领域和薄弱环节的支持力度,确保小微企业和“三农”金融服务继续实现“两个不低于”目标。

3、住建部:6月底前实现40个城市房产信息联网 1月7日,住建部部长姜伟新表示,今年要继续加快个人住房信息系统建设,保证在6月底前实现40个主要城市的联网。统计显示,截至1月7日,在2011年开始限购的46个城市,全部在2012年继续维持之前的政策力度。在中国房地产经济研究院院长谢逸枫看来,这40个城市可能包括除拉萨之外的全部省会城市,以及深圳、大连、宁波、无锡、苏州、厦门、温州、青岛、北海、广州、上海、天津等楼市“较热”的限购一线城市。

4、央行:2011年新增人民币贷款7.47万亿元 中国人民银行8日公布的金融数据显示,2011年人民币贷款增长7.47万亿元。2011年12月,人民币存款和贷款均放量增长。数据显示,2011年12月底,M2余额85.16万亿元,同比增长13.6%,比11月末高0.9个百分点;狭义货币M1余额28.98万亿元,同比增长7.9%,比11月末高0.1个百分点。同业拆借月加权平均利率为3.33%,比11月份低0.16个百分点。

5、2011年全年中国外商直接投资(FDI)约为1150亿美元 据北京1月6日消息,中国日报周五报导援引商务部数据指出,2011年全年中国外商直接投资(FDI)约为1150亿美元,较2010年增长9%。这暗示著,12月单月FDI料将连续第二个月同比回落。商务部此前数据显示,今年前11个月全国实际使用外资金额为1037.69亿美元.由此推算,12月单月FDI应为110亿美元左右,较2010年12月的140亿美元下降约21%。中国11月FDI同比下滑近一成,为28个月来首次,其中美国对华投资降幅明显,因美国经 济疲弱及欧债危机等令企业对外投资乏力。

6、全国主要城市钢材库存(11.12.30—12.1.6)周变化情况: 螺纹钢库存变化(12.30-1.6)本周库存517.16库存万吨,上周库存486.68万吨,环比增加30.48万吨;线材库存变化(12.30-1.6)本周库存121.10万吨,上周库存112.10万吨,环比增加9.00万吨;热轧卷库存变化(12.30-1.6)本周库存404.08万吨,上周库存403.45万吨,环比增加0.63万吨;冷轧库存变化(12.30-1.6)本周库存150.67库存万吨,上周库存149.19万吨,环比增加1.48万吨;中板库存变化(12.23-12.30) 本周库存141.29万吨,上周库存 138.64万吨,环比增加2.65 万吨。

注:据“我的钢铁网”库存调查统计,截止到2012年1月6日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1334.3万吨,较上一周增加44.2万吨,连续第二周上升,上升幅度也较前一周更为明显。总库存自去年12月以来第一次重上1300万吨。与去年同期相比(2011年1月7日),总库存减少17.8万吨。

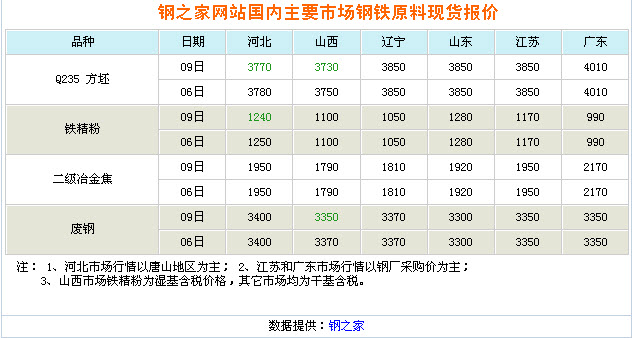

7、一周相关原料市场情况(2012.1.2-1.6): 1、钢坯市场:本周国内钢坯市场稳中显涨,华北地区价格再次快速攀升,但国内其它区域市场处于观望状态,厂商对钢坯价格调整相对谨慎。从市场了解的情况来看,元旦节期间,北方钢材市场又恢复了人气,由于带钢及型材价格小幅攀升,对钢坯市场形成的刺激相对较大,故此钢厂及贸易商纷纷上调钢坯售价。在厂商对外报价拉涨后,部分中间商调货气氛有所活跃,不过,终端客户实际采购量还不大。 2、焦炭市场:本周国内焦炭市场持续稳定,厂家出货气氛普遍一般,但因为限产影响,目前各地区厂家库存压力较小。 本周正逢元旦假期,多数厂家暂无出货,选择观望为主。而且,随着春节临近,下游钢厂开工力度并未有明显放松,仅有局部地区企业受气候影响,对当地焦炭市场小幅采购。因此,尽管当前焦化厂家库存偏低,调涨意向高涨,但因为缺乏下游市场的有效拉动,焦炭市场弱势难改。 3、废钢市场:本周废钢市场持续下行态势运行。成品材持续下滑态势运行,钢材市场需求低迷促使钢厂大面积限产停产,钢厂在现阶段采购废钢等原材料的步伐缓慢,库存储备偏低。随着年节的临近,部分商家已经提前休假,废钢市场实际成交减少,资源供需基本陷入停滞状态。商家手中废钢库存不多,保持冷静观望。预计近期废钢市场将低位盘整。4、铁矿石市场:新年伊始,铁矿石市场以稳盘开市。周内,国产矿市场依然偏弱运行,东北地区市场疲软下滑,部分矿选企业在回笼资金的压力下,不得不下调出厂价格,华北、东北地区整体价位下移,华东地区市场相对平稳,但成交状况依然不畅。本周,印度官方网站发布消息,将铁矿石出口关税的税率提高至30%,由此促使印度矿粉报价试探性调涨,澳大利亚及巴西矿种价格也出现不同幅度上涨。而在资金面尚紧的情况下,钢铁企业采购力度受限,此番进口矿价格上提,或使市场形成待涨气氛,但在春节前的时段内,市场接受涨价的能力尚有待观察。预计近期铁矿石市场将出现波动,矿选厂商待涨情绪逐渐增强。 5、海运指数:波罗的海乾散货运价指数周五下滑79点或5.54%至1,347点,跌至近五个月低点,因船货贸易剧减且船只供应过剩的状况日益加重。波罗的海海岬型船运价指数.BACI跌6.76%,至2,304点,日均获利滑落至15,477美元,为8月19日以来最低.波罗的海巴拿马型船运价指数.BPNI下降2.16%,日均获利为12,272美元。

8、2012年1月6日Myspic指数 本周Myspic综合指数154.1点,较上周下跌0.35%。本周扁平材指数134.7点,较上周下跌0.11%。其中冷轧指数和镀锌指数跌幅相对较大,分别下滑0.19%和0.26%。本周长材指数176.5点,较上周下跌0.56%。

9、2012年1月6日Mysteel进口矿价格指数 6日Mysteel印度矿价格指数普涨,63.5/63%印粉指数涨1为145,53/52%印粉指数涨1为93,澳粉指数涨1,61.5%澳粉指数为140。我的钢铁网铁矿石综合指数报收152.5较昨日下降0.13%,周同期环比下降0.39%,进口矿指数140.2与昨日持平,国产矿指数报收158.2较昨日下降0.19%。

国际:

1、美国12月非农就业岗位增加20万,失业率为8.5% 美国劳工部上周五公布数据显示, 美国12月非农就业岗位增加20万,预估为增加15万,11月修正后为增加10万,前值为增12万。12月民间部门就业岗位增加21.2万个,创下2009年2月以来新低,当时为8.3%。

2、美国12月30日止当周领先指标下降至120.2 美国经济周期研究所(ECRI)上周五称,衡量美国未来经济增速 的一项指标最近一周下跌,而增长年率亦下滑。ECRI表示,美国12月30日止当周领先指标(WLI)下降至120.2,之前一周修正后为120.7,原来公布为120.9。该指标的增长年率跌至负8.2%,之前一周为负7.6%。

3、欧元区11月失业率为10.3% 欧盟统计局上周五公布数据显示,欧元区11月失业率为10.3%,与上月持平。

4、欧元区11月零售销售月率下滑0.8% 欧盟统计局上周五公布的数据显示,欧元区11月零售销售较上月减少0.8%,调查预估为减少0.2%;较上年同期减少2.5%。

5、欧元区12月经济景气指数为93.3 欧盟执委会上周五公布数据显示,欧元区12月经济景气指数为93.3,预估为93.2,11月为93.8。欧元区12月工业景气指数为负7.1,11月为负7.1;12月服务业景气指数为负2.1,11月为负1.6。12月消费者信心指数为负21.1,11月为负20.4。12月消费者通胀预期指数为29.4,11月为24.5。 12月企业景气指数为负0.31,预估为负0.50,11月为负0.42。

6、德国11月制造业订单较前月下滑4.8% 德国经济部上周五公布的数据显示,11月工业订单较前月下滑4.8%,预估为下滑1.7%。

后势研判:

国际方面:

2012年新年首个交易周,周初,受到中国和美国制造业PMI表现好于预期的提振,市场对全球经济前景的乐观情绪升温。但投资者对欧元区债务问题仍不乐观,尽管上周德法发债结果尚佳,但是并未能缓解市场的紧张情绪,再加上市场传出西班牙考虑申请援助的消息,欧盟推迟对希腊的援助,投资者对欧洲债务危机的担忧再次升温。相反,美国经济持续回暖,非农数据更是意外强劲,中东地缘政治局势日趋紧张,刺激油价大幅上升,为商品货币带来支撑。

欧洲债务危机仍是本周汇市关注的焦点。意大利和西班牙将大规模拍卖国债,或将进一步考验市场的承受能力。而评级机构也对欧元区国家主权评级虎视眈眈,惠誉或将公布新的评级报告。若法国等国的主权评级遭到下调,将对市场的风险情绪造成打击。另一方面,法国总统萨科齐和德国总理默克尔周一将举行会晤,也值得投资者关注。同时本周欧洲央行和英国央行还将公布利率决议,两大央行料将维持现行政策不变,欧洲央行行长德拉基的会后声明或为投资者带来新的指引。

美元指数继续维持在反弹的上升通道的中,近期美元强势比较难改变,将对上方82.16进行一线测试。短期内美元对商品的相关性,有可能会暂时脱离。

全球商品综合指数继续运行在今年的下降通道当中,近期在下方有可能反复振荡。

国内方面:

上周五央行宣布春节前暂停公开市场操作业务并适时逆回购操作,结合2011年12月末人民币存款大幅增长,流动性紧张局面略有缓解的情况。此前市场预期的下调存款准备金率的时间点可能会延后。

从股市来看,上证指数继续运行在下降通道中,下方支撑较明显,但反弹力度又不足,短期内维持反复振荡的可能性比较大。

现货方面: 上周是2012年的第一个工作周,虽然只有3天时间,但还是可以看出钢材市场弱势依旧。由于再过两周,国内又将迎来春节长假,故市场终端需求采购意愿缺失,部分钢贸商业陆续放假。在清淡的成交抑制下,市场难以摆脱弱势局面,部分商家相乘春节前最后几个交易日多出货,故报价依旧持续回调,不过受到成本支撑,价格下调幅度并不大。

技术方面:螺纹仍在反弹通道中,从技术上继续构筑反弹的力度不足,5浪酝酿中。

操作建议: 保持弱市格局,比较适合反弹抛空。供参考。

运费(数据来源:我的钢铁)

|

路线 |

1-9国际海运费 |

1-4国际海运费 |

|

澳洲-中国(美元/吨) |

9.577 |

10.9 |

|

巴西-中国(美元/吨) |

23.308 |

27.579 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

26 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

39 |

40 |

2012年1 月6日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

980 |

960 |

970 |

|

970 |

|

|

PB块 |

62.5% |

澳大利亚 |

1080 |

1060 |

1060 |

|

1060 |

|

|

Yandi粉 |

58% |

澳大利亚 |

880 |

|

880 |

|

880 |

|

|

巴西粗粉 |

63.5% |

巴西 |

1000 |

980 |

|

980 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

980 |

|

|

印度粉矿 |

63.5% |

印度 |

1060 |

1050 |

1050 |

|

1050 |

1050 |

|

印度粉矿 |

63% |

印度 |

1040 |

1030 |

1030 |

|

1030 |

1030 |

|

印度粉矿 |

62% |

印度 |

990 |

980 |

980 |

|

980 |

990 |

|

印度粉矿 |

61% |

印度 |

950 |

940 |

940 |

|

940 |

950 |

|

印度粉矿 |

60% |

印度 |

910 |

900 |

900 |

900 |

900 |

910 |

|

印度粉矿 |

59% |

印度 |

870 |

860 |

860 |

860 |

860 |

880 |

|

印度粉矿 |

58% |

印度 |

830 |

820 |

820 |

|

820 |

850 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1090 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。

www.steelthinktank.com