钢铁智库-钢铁早报-2012年3月12日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 3 月12日 星期一

钢铁早报

市场要闻

国内:

1、周小川:调整存款准备金率不是货币政策松紧信号 央行行长周小川在回答存款准备金率下调资金流向时表示,存款准备金率调整并不是表示货币政策松紧的信号,释放出资金广泛分布在国民经济各个方向,因此没有典型的方向,并不是为了增强股市的信心或者主要会流向房地产行业。周小川解释称,一般来说,存款准备金率的上调或者下调,主要是调节市场上的流动性。

2、中国2月居民消费品价格指数(CPI)同比增长3.2%,环比下降0.1%。

3、中国2月工业生产者出厂价格指数(PPI)同比持平,环比上涨0.1%。

4、2012年2月金融统计数据 2月末, M2余额86.72万亿元,同比增长13.0%,比上月末高0.6个百分点; M1余额27.03万亿元,同比增长4.3%,比上月末高1.1个百分点;流通中货币(M0)余额5.14万亿元,同比增长8.8%,比上月末高5.8个百分点。当月净回笼现金8372亿元。当月人民币存款增加1.60万亿元,外币存款增加271亿美元。

5、2012年1-2月我国外贸进出口情况 据海关统计,今年前两个月,我国进出口总值5330.3亿美元,比去年同期(下同)增长7.3%。其中,出口2643.9亿美元,增长6.9%;进口2686.4亿美元,增长7.7%;累计贸易逆差为42.5亿美元。

6、中国2012年1-2月份固定资产投资(不含农户)同比增长21.5%,增速较去年全年回落2.3个百分点。

7、中国2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

8、2012年2月共销售乘用车 121.31万辆,同比增长26.52%。今年1-2月共销售乘用车237.37万辆,同比下降4.37%。

中国2月末广义货币(M2)供应量同比增13.0%,2月新增人民币贷款7107亿元,2月末人民币贷款余额同比增15.2%。

9、2月份钢材出口回落 铁矿石进口量回升至历史次高 2月份出口钢材339万吨,较1月份减少34万吨;由于去年春节在2月份,因此基数较低,与去年同期相比增长达到36.69%的较快增速。1-2月累计出口712万吨,同比增长27.4%。2月份我国进口钢材122万吨,较1月份增加30万吨,比去年同期增长1.67%。1-2月累计进口214万吨,同比下降19.4%。2月进口钢坯4万吨,较上月有所增加,与去年持平;1-2月累计进口7万吨,较去年同期下降41.7%。2月份我国出口焦炭8万吨,比上月增加1.2万吨,同比下降67%。1-2月累计出口15万吨,同比下降65.9%。2月份进口铁矿石出现明显回升,进口6498万吨,比上月增加566万吨,同比则增长33.6%。这一进口量仅次于去年1月的6897万吨,为进口量次高水平。1-2月累计进口12426万吨,同比增长5.7%。前两月铁矿石进口均价为每吨136.4美元,下跌12.9%。

10、中钢协:1月大中型钢企亏损23.2亿元 内部统计数据显示,2012年1月,全国80家重点大中型钢铁企业的利润总额出现亏损23.21亿元,而上年同期则盈利79.1亿元。数据显示,1月份钢铁亏损企业亏损额达43.57亿元,亏损企业数32家,亏损额和亏损企业数月环比以及与去年同期相比均有所增加。中钢协统计数据也证实,1月份,重点大中型钢铁企业实现产品销售收入2603.35亿元,同比下降8.47%,比前一个月的2914.23亿元也有所降低。

11、中钢协:2012年2月下旬重点企业粗钢日均产量为154.72万吨 最新统计的2012年2月下旬重点企业粗钢日均产量为154.72万吨,较2月中旬环比下降1.32%;预估全国粗钢日均产量为167.85万吨,较2月中旬环比下降1.22%。

12、沙钢3月11日出台了3月中旬部分产品价格政策: 在3月上旬价格政策的基础上,线材价格上调50元/吨,螺纹钢价格上调20元/吨,盘螺价格上调150元/吨。

13、全国主要城市钢材库存(12.3.2—12.3.9)周变化情况: 螺纹钢库存变化(3.2-3.9)本周库存838.83万吨,上周库存847.24万吨,环比减少8.41万吨;线材库存变化(3.2-3.9)本周库存239.06万吨,上周库存244.13万吨,环比减少5.07万吨;热轧卷库存变化(3.2-3.9)本周库存460.54万吨,上周库存461.54万吨,环比减少1.00万吨;冷轧库存变化(3.2-3.9)本周库存173.11万吨,上周库存170.96万吨,环比增加2.15万吨;中板库存变化(3.2-3.9)本周库存154.90万吨,上周库存157.96万吨,环比减少3.06万吨。

据“我的钢铁网”库存调查统计,截止到2012年3月9日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1866.4万吨,较前一周下降15.4吨,库存连续三周下降,下降幅度略有放大。与去年同期相比(2011年3月11日),总库存略高4万吨,而其中增加主要来自螺纹钢和线材,两者总量比去年同期高65.3万吨。

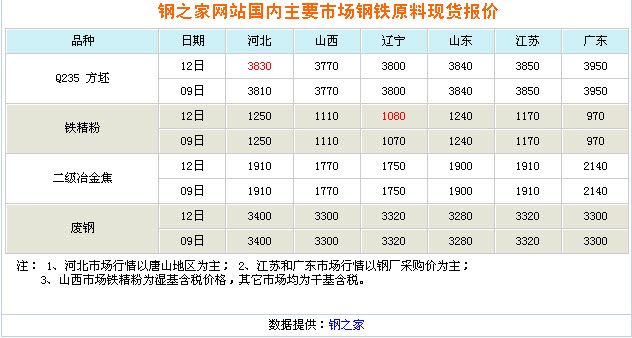

14、一周相关原料市场情况(2012.3.5-3.9): 1、钢坯市场:本周国内钢坯市场先涨后落,市场需求有所转弱。近段时间,国内钢坯价格连续小幅上涨,但终端需求释放速度缓慢,使得钢坯价格上涨过程并不顺畅,因此部分城市钢坯报价上涨后,随即出现适度回调的现象。目前国内钢坯市场显得有些脆弱,坯料厂家操作更加谨慎,在成本、需求、政策等多方面因素影响下,预计下周钢坯市场或呈现调整态势。2、焦炭市场:国内焦炭市场价格震荡盘整,逐渐走低,整个市场似乎没有新的起色。目前焦炭市场疲软的态势,支撑焦炭价格上涨的动力不足,对后市行情并不看好,认为短期内焦炭市场还难回暖,难见起色。本周末山西地区焦炭价格有所下调。3、废钢市场:本周废钢市场稳中趋扬。周前期由于钢材价格持续小涨,钢厂开工增多,部分小型钢铁企业陆续恢复废钢采购,拉动废钢市场需求,钢厂采购价格小幅上调。目前经销商看涨热情回升,市场运行活跃度提升,出现囤货待涨情况,不过资源流通频率不是太高。资源供需矛盾平缓,在此情况下,预计近期废钢市场将平稳盘整观望后市。4、铁矿石市场:本周国内铁矿石市场呈盘整状态。目前,国产矿市场因各地供需情况不同,行情表现各异,东北地区因天气原因导致市场资源偏紧,报价小幅上扬,华北地区市场运行不温不火。而进口矿市场状况发生变化,在需求持续低迷的情况下,临近周末,市场报价整体小幅下调。从整体情况来看,供需双方僵持状态不改,钢厂控制采购成本力度仍大,市场需求未出现放量信号。预计下周国内铁矿石市场整体以盘整为主,也不排除部分地区有波动调整的可能性。5、海运指数:波罗的海贸易海运交易所干散货运价指数周五连续第12个交易日上涨,因小型干散货船运费上涨盖过了海岬型船舶费率下滑的影响。 波罗的海干散货运价指数周五上涨12点,至824点。波罗的海巴拿马型船运价指数上涨16点,或1.83%,至889点。波罗的海海岬型船运价指数下滑0.2%,至1,503点。

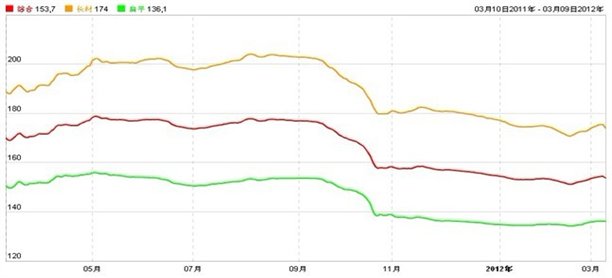

15、2012年 3月9日Myspic指数 本周Myspic综合指数153.7点,较上周下跌0.04%。本周扁平材指数136.1点,较上周上涨0.16%。其中中厚指数和热轧指数涨幅明显,分别上涨0.53%和0.18%。本周长材指数174.0点,较上周下跌0.22%。

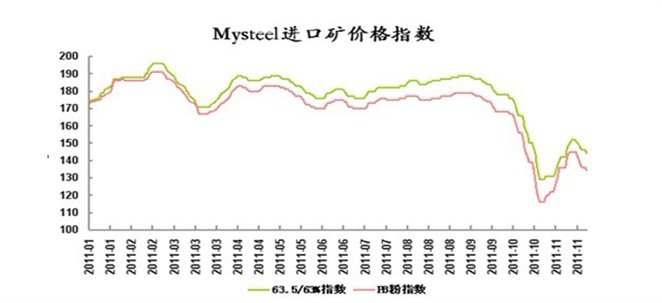

16、2012年 3月 9日Mysteel 进口矿价格指数 3月9日Mysteel进口矿价格指数不变63.5/63%,印粉指数为147,53/52%印粉指数为97,61.5%澳粉指数为141。我的钢铁网铁矿石综合指数报收156.1,较昨日下降0.19%,周同期环比涨0.26%,进口矿指数141.5,较昨日跌0.63%,国产矿指数报收162.8,与昨日持平。

注:以上图表来源“我的钢铁网”

国际:

1、市场传闻:美联储正在研讨“冲销版”量化宽松 据美商传媒上周三报导称,美联储官员们在考虑一种新型的债券购买项目,设计这个项目是为了降低对未来通胀的担忧。在新的方法中,美联储官员将印钱购买长期按揭贷款证券或美国国债,但同时在短期内以低利率将这笔钱借回来使之被冻结。此举可让这部分资金脱离流通体系,也就是通常所说的冲销干预资金。美联储以及纽约联储的代表拒绝对该报导置评。美联储的债券交易由纽约联储负责。

2、惠普下调希腊评级 惠誉 将希腊长期外币和本币发行人违约评级由“C”下调至“RD”,即限制性违约,同时维持短期外币发行人违约评级在“C”不变。惠誉表示,下调希腊评级反映出该机构对希腊私人部门债务互换(PSI)可能构成违约事件的忧虑。不过,当希腊换债计划完成并发行新债券后,该国评级可能会被调出限制性违约级别。

3、希腊方面 希腊政府周五公布了史上最大债务重组案的最终参与比例,结果显示,有85.8%的私营债券持有人同意参与债券互换计划。由于比例未达90%,希腊政府宣称计划激活集体行动条款(CAC)。如果采用了集体行动条款(CAC),则参与债务互换率将提升至95.7%。希腊政府表示,总计有1,720亿欧元的债券参与交换,这相当于迫使投资者蒙受74%的持债投资损失。

4、美国2月非农就业人口增加22.7万人,失业率为8.3%

5、美国3月2日止当周ECRI领先指标升至124.3 , 是自去年8月中旬以来的高点最近一周小幅上升至逾六个月高位,其增长年率也出现改善。

后势研判:

国际方面:

欧洲方面:上周希腊债务重组谈判(PSI),欧元区官员的相关言论刺激汇价反复波动。最终85.8%的私营债券持有人同意参与债券互换计划,希腊政府被迫启动集体行动条款(CAC)。同时近期三大评级机构对希腊也毫不手软,继标普将其主权下调至“SD”级,即选择性违约,穆迪将其本外币债券下调至最低级“C”级, 上周惠普将及主权评级下调至“RD”,即限制性违约。希腊问题虽暂时虽略有喘息,但至3月20日希腊将迎来144亿欧元的国债到期,届时希腊是否会违约? 值得商榷!

美国方面:上周美国非农数据继续改善,近期其公布的相关数据的转好,增强了市场对美国经济复苏的信心。同时美联储借媒体报料将推出“冲销式QE”,市场猜测其将削减QE3推出的可能性。市场期待从本周美联储的议息会议跟伯南克的讲话寻找指引。

美元指数继续在近期的反弹通道中运行,受经济数据的好转,反弹将继续。

全球商品综合指数突破了1年来的下降通道, 上周回抽至通道下方,短期内在通道上轨附近呈混沌状态。供参考。

综上所述:希腊债务重组谈判尘埃落定,市场焦点将转向美国,在靓丽非农数据之后,本周美联储决议和伯老讲话将备受关注。供参考。

本周关注焦点:

1、美联储FOMC议息会议及伯南克讲话——>预期美联储将维持现行政策不变。伯南克是否会暗示实施QE3 ?

2、欧元集团会议——>希腊PSI谈判完成之后的后续影响和第二轮援助计划的落实情况如何?

国内方面:

从我国2月份的CPI指数来看,其首次回落至4以下,是2010年9月以来的最低,从数据显示通胀有所放缓。

从资金现来看,我国2月的M2与M1剪刀差回落,货币的活跃程度略有改善。

从楼市来看,房地产行业先行指标回落,其中房屋新开工跟商品房销售情况均继续回落,但一级开发商拿地热情不减。同时国家对楼市的调控仍将继续。

从股市来看,上证指数继续运行在反弹通道中,上方2500位置仍面临一定压力。从目前的趋势来看反弹继续的可能性偏大。

现货方面:上周国内钢材现货市场结束了连续多日的涨势,进入调整阶段。目前市场成本支撑仍旧存在,钢厂的不断上调价格以及部分地区到货量少,对市场价格起到较强的支撑。但是随着价格的不断上行,需求终端表现出较强的观望情绪,采购意愿有所减弱,受此抑制,钢市出现稳中有跌,商家出货降库意愿较强。

值得注意的是,截至3月9日,沙钢在自有席位1205合约及1205合约上的空单持仓量至到19407手,基本稳定在上周的持仓水平。同时最大的空头浙江永安1205合约较前一周减少1万多手至446387手,10月份合约也减少了百多手。这一两者持仓格局,值得借鉴。

技术方面:螺纹指数结束3个多月的楔型反弹结构,近期又回复到反弹区间内,短期高位振荡将继续。重点关注上方4350,4400的压力位。

操作建议: 保持整体弱市反弹格局,短期内大幅走强的可能性偏小,仍以高位区间振荡为主。鉴于钢厂的提价,现货价格有支撑。钢贸商仍可继续借助反弹重要压力位处抛空,来锁定目前钢市低迷的经营风险。供参考。

运费(数据来源:我的钢铁)

|

路线 |

3-12国际海运费 |

3-5国际海运费 |

|

澳洲-中国(美元/吨) |

7.823 |

7.904 |

|

巴西-中国(美元/吨) |

20.335 |

20.521 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

30 |

29 |

|

北仑-上海(元/吨) |

19 |

19 |

|

秦皇岛-广州(煤炭)(元/吨) |

44 |

42 |

2012年 3月9日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1000 |

990 |

990 |

|

990 |

|

|

PB块 |

62.5% |

澳大利亚 |

1090 |

1080 |

1080 |

|

1080 |

|

|

Yandi粉 |

58% |

澳大利亚 |

920 |

|

920 |

|

920 |

|

|

巴西粗粉 |

63.5% |

巴西 |

1010 |

1000 |

|

1010 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

1000 |

|

|

印度粉矿 |

63.5% |

印度 |

1060 |

1050 |

1050 |

|

1050 |

1060 |

|

印度粉矿 |

63% |

印度 |

1040 |

1030 |

1030 |

|

1030 |

1040 |

|

印度粉矿 |

62% |

印度 |

1010 |

990 |

990 |

|

990 |

1000 |

|

印度粉矿 |

61% |

印度 |

970 |

950 |

950 |

|

950 |

960 |

|

印度粉矿 |

60% |

印度 |

930 |

910 |

910 |

910 |

910 |

920 |

|

印度粉矿 |

59% |

印度 |

890 |

870 |

870 |

870 |

870 |

890 |

|

印度粉矿 |

58% |

印度 |

860 |

830 |

830 |

|

830 |

860 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1140 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。