钢铁智库-钢铁早报-2012年3月19日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 3 月19日 星期一

钢铁早报

市场要闻

国内:

1、十一届全国人大五次会议闭幕后温总理会见中外记者发表的有关GDP跟房价调控问题: (1)房价调控—— “首先是我们调控的决心坚定而不动摇;其次,我们抓住了一个抑制投机和投资性需求的要害问题,采取了有针对性的政策措施。关于房地产市场发展,我有几个观点:第一,要保持房地产长期平稳和健康发展…。第二,什么叫房价合理回归?我以为合理的房价,应该是使房价与居民的收入相适应,房价与投入和合理的利润相匹配。现在我可以明确地告诉大家,房价还远远没有回到合理价位。因此,调控不能放松。如果放松,将前功尽弃,而且会造成房地产市场的混乱,不利于房地产长期健康和稳定发展。第三,房地产的发展,毫无疑问要充分发挥市场配置资源的基础性作用,就是说要充分利用市场这只手。但是政府这只手也不可以缺少,因为它更具有稳定性和促进公平。”(2)GDP——“这次我们将多年来8%以上的中国经济增速调低到7.5%,其主要目的就是要真正使经济增长转移到依靠科技进步和提高劳动者素质上来,真正实现高质量的增长,真正有利于经济结构调整和发展方式的转变,真正使中国经济的发展摆脱过度依赖资源消耗和污染环境,走上一条节约资源能耗,保护生态环境的正确道路上来,真正使中国经济的发展能最终惠及百姓的民生。这个决心是在制定“十二五”规划时就下了的。我们“十二五”规划设定的目标是7%,今年确定经济增长7.5%,是为了与“十二五”规划的要求相衔接。同时,我也必须说明,这是我们主动调控的结果。应该承认,由于欧债危机、外部市场萎缩,中国经济有下行的压力。但是在这种情况下,我们调低速度主要是为了结构调整。我想说明的一点是,当我们宣布这个指标以后,许多国家的经济界、专家学者、新闻媒体都认为,从本质上看这是一个利好消息。因为中国经济能够克服不平衡、不协调、不可持续的问题,真正走上一条注重质量的发展道路,从根本上有利于世界经济的发展。…

2、国务院确定今年七任务 住建部制定新政 国务院总理温家宝3月16日主持召开国务院常务会议,会议决定,将《报告》确定的重点工作分解落实到国务院各部门、各单位,明确责任,确保实现经济社会发展的预期目标.会议指出,在做好各项重点工作的同时,今年还要努力完成以下任务:一是制定收入分配体制改革的总体方案;二是制定并出台农村集体土地征收补偿条例,真正保障农民承包地的财产权;三是实现城乡养老保险全覆盖;四是按照新的标准全面推进集中连片贫困地区扶贫工作;五是实现教育经费占国内生产总值4%的目标,并使经费得到合理使用;六是坚定不移贯彻房地产市场调控政策;七是出台引导民间投资健康发展的"新36条"实施细则。

3、 李克强:主攻经济结构调整将扩大内需强化创新 副总理李克强在中国发展高层论坛2012中演讲表示虽然说现在全球经济复苏前景有一些不明朗的情况,但是他也坚信中国的经济的态势还是好的,而且长期向好的基本面是不会发生改变的,不过他也提醒,在发展中有一些不平衡、不持续的问题仍存在,所以在这个时候经济结构调整一定是我们在2012年主攻的方向。如果结构调好了我们可能激发出更多的活力,而且对于抗击来自外部环境的这些风险的抵御能力也提高了,另外如果在经济转型中,我们这些创新的能力也会给我们带来更多的实际的收益。他谈了有三点方面,第一个就是一定要在扩大内需上面下足功夫,第二个就是说一定要强化创新,把创新作为我们成大的驱动力。

4、2月份中国新增外汇占款251亿 增量仅为1月18% 中国人民银行16日公布的最新统计数据显示,截至2月末,中国外汇占款达255247.56亿元,其中2月份外汇占款新增251.15亿元。根据央行数据,2月份中国外汇占款增量仅为1月份的18%。数据显示,1月份中国新增外汇占款1409亿元。

5、2月社会融资规模为1.04万亿 比上年同期多3912亿 据央行2012年2月社会融资规模统计数据报告,初步统计,2012年2月社会融资规模为1.04万亿元,比上年同期多3912亿元。其中,人民币贷款增加7107亿元,同比多增1730亿元;外币贷款折合人民币增加526亿元,同比多增179亿元;委托贷款增加394亿元,同比少增25亿元;信托贷款增加497亿元,同比多增356亿元;未贴现的银行承兑汇票减少312亿元,同比少减少864亿元;企业债券净融资1544亿元,同比多667亿元;非金融企业境内股票融资229亿元,同比少41亿元。

6、2月70个大中城市房价仅4城市环比上涨 2月70个大中城市价格变动情况:1、新建商品住宅(不含保障性住房)价格与上月相比,价格下降的城市有45个,持平的城市有21个,上涨的城市有4个,环比价格上涨的城市中,涨幅均未超过0.1%;与去年同月相比,价格下降的城市有27个,比1月份增加了12个。同比涨幅比1月份回落的城市有32个,涨幅均未超过2.7%。2、二手住宅价格与上月相比,价格下降的城市有45个,持平的城市有14个,上涨的城市有11个,环比价格上涨的城市中,涨幅均未超过0.4%;与去年同月相比,价格下降的城市有44个,比1月份增加了7个,同比涨幅比1月份回落的城市有23个,涨幅均未超过3.3%。

7、铁道部:前两月国内铁路投资同比下降57.7% 降幅收窄 铁道路3月16日发布数据显示,1-2月铁路固定资产投资完成299.3亿元,较去年同期减少408.9亿元,下降57.7%。其中基本建设投资完成208亿元,同比下降67.5%。两者的跌幅均有所收窄,不过仍高于去年年底的降幅。前两月国内铁路固定资产投资相比去年继续大幅回落,不过降幅有所收窄。而1-2月月均投资额不足150亿元,远低于计划额度,后期投资额有望放大。

8、国内铁矿石凸显买方市场 进口铁矿石盘整 记者了解到,在钢材市场价格有所反弹的情况下,钢厂采购铁矿石等原料资源处于谨慎状态,目前进口铁矿石市场成交较往年观望氛围浓重,供需双方保持僵持状态,港口库存则在连续减少后出现反弹。对此,某研究人士表示,目前进口铁矿石仍处于供大于需的情况,而且钢厂需求不会在短期内有较大的释放,预计未来一段时间内进口铁矿石价格仍将处于盘整阶段,短期内国内铁矿石市场仍处买方市场。

9、银行风控难敌资金暗箱 钢贸贷重复空单质押泛滥 在整个行业“微利”背景下,钢贸商依旧扩张囤货的背后,是银行信贷的支撑。事实上,对于大中型批发商来说,每月亏损千万更不是个例。在这种情况下,贸易商为了从钢厂进货,都要以自有资金作抵押向银行融资。按照流程,仓单质押具有严格的操作步骤,但暴露的问题是,一些钢贸企业货主为了利益,货主与仓储企业联合进行重复质押或者空单质押。造成的后果是一票多押,多次质押把贷款额放大至多倍。实际上重复质押在钢材贸易行业内已是公开的秘密之一。而这一切源于一是银行之间质押信息不互通,二则是仓库监管漏洞。在银行审批中,最关键是要看钢贸企业的性质和具体的融资用途:如果钢材是作为原材料作质押,而且又有固定的终端买家,企业的资质又很好,银行还是可以做融资的;但如果钢材是作为贸易性质来做交易的,对于银行来讲,这风险与钢贸是一样高的。与反复质押、空单质押相比,在钢贸市场中盛行的互保联保贷款蕴藏着更大的系统性风险。

10、全国主要城市钢材库存(12.3.9—12.3.16)周变化情况: 螺纹钢库存变化(3.9-3.16)本周库存825.33万吨,上周库存838.83万吨,环比减少13.50万吨;线材库存变化(3.9-3.16)本周库存232.32万吨,上周库存239.06万吨,环比减少6.74万吨;热轧卷库存变化(3.9-3.16)本周库存456.99万吨,上周库存460.54万吨,环比减少3.54万吨;冷轧库存变化(3.9-3.16)本周库存173.81万吨,上周库存173.11万吨,环比增加0.70万吨;中板库存变化(3.9-3.16)本周库存152.71万吨,上周库存154.90万吨,环比减少2.19万吨。

11、一周相关原料市场情况(2012.3.12-3.16): 1、钢坯市场:本周国内钢坯价格先涨后稳,高价位钢坯成交趋弱。由于目前钢坯库存压力不大,并且正处钢材需求旺季,再加上前段时间钢坯生产一直亏损,所以近期钢坯厂拉涨情绪较高,而下游市场需求的“不配合”,使得钢坯上涨过程中并不顺畅。与此同时,原料市场价格“停步不前”以及房地产市场的低迷对钢坯价格上涨形成利空,另外本周末高线、型材、带钢等相关品种因成交转弱且价格出现松动,对钢坯价格继续冲高形成阻力。综合考虑,预计下周国内钢坯市场或将止涨企稳。2、焦炭市场:本周国内焦炭市场小幅调整。周内,河钢正式发布下调焦炭采购价格政策的消息,由此市场北方焦炭市场疲软态势有所加剧,但市场价格基本调整到位,为此大部分焦化企业调价现象并不明显。近日,炼焦煤价格除主焦煤仍企稳外,其他品种均出现10-50元不等的下调,但炼焦煤价格的下调仍无法扭转焦化企业亏损的局面,但从一定程度缓解了焦化企业生产压力。随着焦煤价格的下调,也为本处于需求疲软的焦炭市场留存一定调整空间,为此,在钢材市场未出现实质性上涨的情况下,焦化企业仍以“限产保价”为主,短期内焦炭市场将处于盘整状态。据兰格钢铁信息研究中心市场监测显示,截至3月2日:山西临汾二级冶金焦出厂含税1700-1750元(吨价,下同);河北地区二级焦炭含税到厂价在1880-1930元;山东地区二级焦炭含税到厂价在1910-1950元。3、废钢市场:本周废钢市场稳中向好,成交小幅提升。随着气温的回升,钢铁市场整体运行也开始逐渐转暖,期货现货皆上扬,尽管受需求低迷制约,上涨幅度不大,但对市场信心和心态引导较强,受此影响,废钢市场行情也逐步向好。近期厂商普遍反映收货难,钢厂库存下降,加上小厂开炉增多,废钢资源紧张,为了提升上货量和保证自身供货的稳定性,部分钢厂上调废钢采购价格。商家信心增强,市场操作积极性逐步加强,但在行情尚未达到理想价位时,经销商出货积极性不高,市场资源量价提升仍显缓慢。预计近期废钢市场将缓慢趋好运行。4、铁矿石市场:本周国内铁矿石市场稳中趋扬。目前,国产矿市场持稳待涨,矿选厂商报价坚挺,部分地区市场价格小幅拉涨。与此同时,进口矿市场现货、期盘报价连续上扬,促使国内铁矿石市场看涨气氛加重。然而,钢厂保持谨慎采购状态,国内铁矿石市场需求没有明显放量的迹象,铁矿石市场供需双方仍然僵持状态。预计短期内国内铁矿石市场或有上扬行情出现,但是整体仍处于盘整阶段。5、海运指数:波罗的海贸易海运交易所乾散货运价指数.BADI周五进一步上涨,因小型船舶运费持坚。波罗的海乾散货运价指数上涨8点或0.92%,至874点.本周共上涨50点,涨幅约6%。波罗的海巴拿马型船运价指数.BPNI涨1.46%。海岬型船运价指数.BACI跌0.61%,至1,466点。该型船舶的日均获利降至5,392美元,今年以来累计降幅超过80%。

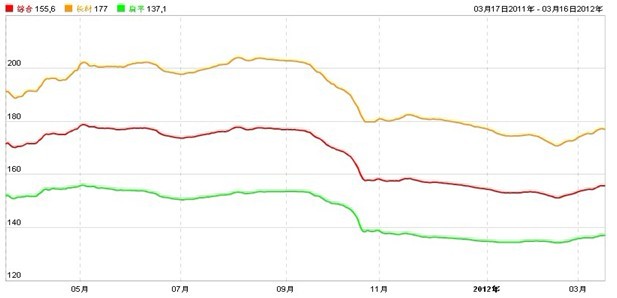

12、2012年 3月16日 Myspic指数 本周Myspic综合指数155.6点,较上周上涨0.8%。本周扁平材指数137.1点,较上周上涨0.67%,其中中厚指数和热轧指数涨幅最为明显,分别上涨0.82%和0.72%。本周长材指数177.0点,较上周上涨0.92%。本周国内长材现货市场普遍上涨,其中上海市场涨幅明显。

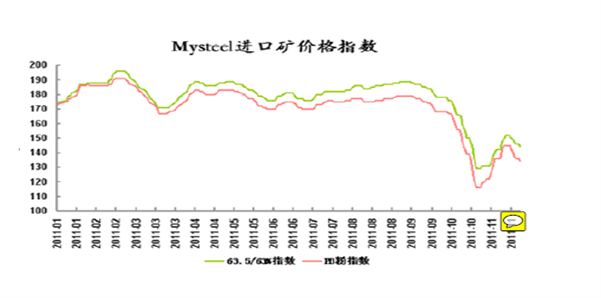

13、2012年 3月 16日Mysteel 进口矿价格指数 3月16日Mysteel澳矿价格指数持平,61.5%澳粉指数为145;印粉指数持平,53/52%印粉指数为99。市场总体货盘偏少,买盘趋弱。63%巴粗在146。我的钢铁网铁矿石综合指数报收156.5,与昨日持平,周同期环比涨0.26%,进口矿指数142.8,国产矿指数报收162.8,与昨日持平。

注:以上图表来源“我的钢铁网”

国际:

1、惠誉上调希腊评级,下调英国评级展望 3月13日,惠誉宣布,将希腊长期本外币信用评级从“选择性违约”上调至B-,并给予稳定展望。即惠誉已经撤销对现有希腊债券的评级,同时给予同债权人债务互换后新债“B-”评级。希腊评级被调至随机性违约之前为“C”。3月14日惠誉宣布确认英国“AAA”的主权评级,但将其评级展望从“稳定”下修至“负面”,3月15日惠誉又宣布确认英国央行(Bank of England)“AAA”的债信评级,但将长期评级展望从稳定修正至负面。

2、美联储(FOMC)3月政策声明: FOMC表示,美国经济继续呈现出稳步扩张之势。近期的经济数据显示出美国劳工市场总体状况有所改善,失业率出现了明显下滑但总体而言依然处于高位。近几个月来家庭支出、设备和软件的商业投资继续实现扩张,但房产市场依然承压。全球金融市场的焦虑状态有所缓解,但依旧对经济前景构成下行风险。美联储宣布维持联邦基金基准利率在0-0.25%的区间不变,并继续预计在包括较低的资源使用率,通胀趋势受到抑压和通胀预期稳定的经济状况影响下,联邦基金利率将在至少至2014年末处于极低水准。

3、美国2月消费者物价指数(CPI)较同比上涨2.9%,环比上涨0.4%;2月核心CPI同比上涨2.2%,环比上涨0.1%。

4、密西根大学美国3月消费者信心指数初值为74.3,3月消费者现况指数初值为84.2,3月消费者预期指数初值为68.0.

5、美国3月9日止当周领先指标(WLI)升至125.1,最近一周升至七个月高位;年率上升至负1.4。

6、欧元区1月贸易逆差为76亿欧元 欧盟统计局公布,欧元区1月贸易逆差为76亿欧元,上年同期为逆差161亿欧元。 欧元区12月贸修正为顺差91亿欧元,前值为顺差97亿欧元。

后势研判:

国际方面:

欧洲方面:欧元集团3月14日(周三)正式批准对总额1300亿欧元(约合1700亿美元)的第二项希腊援助计划,这项计划将在2014年以前为希腊提供资金。EFSF将分批向希腊发放394亿欧元贷款。次日(3月15日)IMF宣布已批准向希腊提供280亿欧元援助贷款,以支持希腊政府经济改革。在此之前惠誉于3月13日(周二)宣布,将希腊长期本外币信用评级从“选择性违约”上调至B-,前一周惠誉刚刚宣布下调希腊评级。

美国方面:自美国2月非农就业报告连续第二个月改善,以及美联储会议没有提到QE3,并且对美国经济前景看法改善,市场对美联储进一步量化宽松的预期骤减。在就业数据持续改善的同时,接下来相关的房屋数据即将继续登场,是否一如预期继续转好呢?

美元指数继续在近期的反弹通道中运行,受经济数据的好转,短期内结束的可能性偏小。

全球商品综合指数突破了1年来的下降通道,继续回落至通道内,近期不排除有继续向上轨测试的可能。供参考,

综上所述:从市场的表现来看,我们不难发现市场关注的焦点已经从欧债危机局势转向美联储货币政策前景方面。市场基本围绕着第三轮量化宽松政策的收放而展开。接下来关注美国相关的房屋数据及即将于3月19日结束的2012中国发展高层论坛的进展。供参考。

国内方面:

十一届全国人大五次会议闭幕后,温总理在回答中外记者提问就房价调控不放松的言论,以及其在3月16日主持召开国务院常务会议中指出七大任务之一坚定不移贯彻房地产市场调控政策,再一次重申了政府对房价调控的决心。

从央行公布的数据来看,我国的外汇占款从来月份开始结束之前连续三个月下跌后,2月外汇占款继续增长,但增幅较上月大幅回落。上周公开市场到期资金量仅有290亿元,央行共实现资金净回笼570亿元。接下来的两周公开市场到期资金量仍高达1600亿元,且3月份财政存款一般会季节性减少,资金投放力度较大,因此市场不必担心流动性重新趋紧。

从股市来看,上证指数继续运行在反弹通道中,本周继续在上方2500位置面临压力。从十一届全国人大五次会议精神来看,股市反弹的力度比较有限。

现货方面:上周国内钢材市场表现先涨后稳,前期受到上周市场上涨带动,商家继续拉涨心态较重,外加市场低位资源成交较好,故市场价格依旧有拉涨。不过随着国内两会的进行,温总理表示房地产调控依旧不会放松,国内经济增速也要合理下降,这一表态使得国内股市大挫,市场商家也开始对未来市场产生迷茫,谨慎观望心态逐渐显现,出货意愿有所加强,故到后期市场普遍持稳,小部分商家甚至回调价格刺激出货。

注:钢贸商仓单质押面临的反复质押、空单质押风险,以及互保联保贷款蕴藏着更大的系统性风险不容忽视。

技术方面:螺纹指数回复至区间反弹继续,但上方的压力很大。继续重点关注上方4350,4400的压力位。

操作建议:笔者认为目前整体的操作思路,仍偏空为,反弹抛空为易。虽现货方面有钢厂提价支撑,但在政策面利空的情况下,我们仍建议钢贸商借助反弹继续介入套保盘。供参考。

运费(数据来源:我的钢铁)

|

路线 |

3-19国际海运费 |

3-12国际海运费 |

|

澳洲-中国(美元/吨) |

7.779 |

7.823 |

|

巴西-中国(美元/吨) |

20.064 |

20.335 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

32 |

30 |

|

北仑-上海(元/吨) |

19 |

19 |

|

秦皇岛-广州(煤炭)(元/吨) |

50 |

44 |

2012年 3月19日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1020 |

1010 |

1010 |

|

1000 |

1030 |

|

PB块 |

62.5% |

澳大利亚 |

1110 |

1100 |

1100 |

|

1090 |

|

|

Yandi粉 |

58% |

澳大利亚 |

920 |

|

930 |

|

|

|

|

巴西粗粉 |

63.5% |

巴西 |

1020 |

1010 |

|

1020 |

1010 |

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1070 |

1060 |

1060 |

|

1050 |

1070 |

|

印度粉矿 |

63% |

印度 |

1050 |

1040 |

1040 |

|

1030 |

1050 |

|

印度粉矿 |

62% |

印度 |

1020 |

1000 |

1000 |

|

990 |

1010 |

|

印度粉矿 |

61% |

印度 |

980 |

960 |

960 |

|

950 |

970 |

|

印度粉矿 |

60% |

印度 |

940 |

920 |

920 |

|

910 |

930 |

|

印度粉矿 |

59% |

印度 |

900 |

880 |

880 |

|

870 |

900 |

|

印度粉矿 |

58% |

印度 |

870 |

840 |

840 |

|

830 |

870 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1140 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中大期货市场二部和景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为中大期货市场二部和景川投资钢铁智库。

免责声明 联