钢铁智库-钢铁早报-2012年4月9日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 4 月9日 星期一

钢铁早报

市场要闻

国内:

1、1季度 PPI 3.8 PPI 0.3 2012年3月份,全国居民消费价格总水平同比上涨3.6%。一季度,全国居民消费价格总水平比去年同期上涨3.8%。3月份,全国工业生产者出厂价格同比下降0.3%,环比上涨0.3%。一季度工业生产者出厂价格同比上涨0.1%,工业生产者购进价格同比上涨1.0%。

2、发改委部署今年经济运行八项工作 全国经济运行工作会议日前在江苏省南京市召开。国家发展改革委副主任、国家能源局局长刘铁男主持会议并做了题为《坚持稳中求进强化运行调节促进经济社会平稳较快发展》的工作报告。国家发展改革委副主任连维良同志出席会议,并主持召开部分地区经济运行形势座谈会。他要求,各级经济运行调节部门要统筹兼顾,突出重点,扎实做好八个方面的工作。一是着力搞好煤炭供应保障和应急储备;二是着力做好电力生产供应和需求侧管理;三是着力保障成品油和天然气稳定供应;四是着力做好重点物资运输和现代物流工作;五是着力加强经济运行动态监测和预研预判;六是着力推进结构调整和发展方式转变;七是着力提高应急物资保障能力;八是着力加强经济运行调节工作体系建设。

3、证监会:《关于进一步深化新股发行体制改革的指导意见(征求意见稿)》 征求意见稿推出了6大改革措施:完善规则,明确责任,强化信息披露的真实性、准确性、充分性和完整性;适当调整询价范围和配售比例,进一步完善定价约束机制;加强对发行定价的监管,促使发行人及参与各方充分尽责;增加新上市公司流通股数量,有效缓解股票供应不足;继续完善对炒新行为的监管措施,维护新股交易正常秩序;严格执行法律法规和相关政策,加大对不当行为的处罚力度。从上述措施可以看出,第三轮新股发行制度改革把目标直指饱受诟病的新股高发行价。第二条措施通过扩大询价范围和网下配售比例,试图使询价回归理性,第三条措施强调对发行定价的监管,第四条措施通过增加新股供给量,防止由新股供给不足导致的高股价,第五条措施通过对炒新行为的监管抑制高股价。

4、住建部正起草条例规范保障房再上市 消除牟利空间 作为“国务院保障性安居工程领导协调小组”的牵头部门,住建部正抓紧起草《基本住房保障条例》,拟对保障性住房的公平分配、退出管理等方面的制度和路径进行规定。有消息称,接近此次“条例”草案起草的权威人士表示,住建部方面希望在2012年三季度末,也就是2012年10月前,基本完成草案的起草工作,并在进行初步修改后,于2012年底前上交国务院法制办。目前,正在起草的“条例”除去对保障性住房的定义、功能、法律地位等进行原则性的规定外,将对保障房的“公平分配”和退出机制以及相关的方式和路径进行规定。对于购置型保障性住房的再上市交易问题,“条例”拟规定必须由所在地政府优先回购,而不得自行进入普通商品住房市场再行流通。至于具体的操作办法,将会留给地方结合本地实际情况操作的空间,但总的原则仍是消除保障性住房的牟利空间。

5、重庆钢铁巨亏14.71亿 钢企面临开源节流两座大山 钢铁业亏损成了普遍问题,即使是去年扭亏为盈的华菱钢铁(000932)也是靠政府补贴11.6亿元才尴尬扭亏。2011年全国重点大中型钢铁企业利润同比下降4.51%,销售利润率仅为2.4%,亏损面扩大3.9个百分点,2012年则继续面临着需求减弱和原料价格高企的双重挤压。可以说,钢铁企业发展根本出路还是在于“开源节流”,类似重庆钢铁的重组自救,如果自身造血功能不足,输血恐也难以扭转乾坤。节流是钢铁企业数显扭亏为盈的又一法宝。伴随城市的扩张和环保部门的要求,国内钢铁企业纷纷搬迁,搬迁虽然能享受政府的巨额补贴,但是搬迁也需要巨大的成本支出,其中包括新设备的购买或租赁、员工住房建设等,这些都需要巨大的资金支持才行。原材料成本的增加加剧了钢铁企业的亏损。

6、全国主要城市钢材库存(12.3.30—12.4.6)周变化情况: 螺纹钢库存变化(3.30-4.6)本周库存779.03万吨,上周库存790.78万吨,环比减少11.75万吨;线材库存变化(3.30-4.6)本周库存192.09万吨,上周库存197.74万吨,环比减少5.65万吨;热轧卷库存变化(3.30-4.6)本周库存477.67万吨,上周库存482.83万吨,环比减少5.16万吨;冷轧库存变化(3.30-4.6)本周库存164.32万吨,上周库存164.39万吨,环比减少0.07万吨;中板库存变化(3.30-4.6)本周库存163.39万吨,上周库存161.77万吨,环比增加1.62万吨。

7、一周相关原料市场情况(2012.4.2-4.6): 1、钢坯市场:本周国内钢坯市场呈现小幅波动调整的走势,市场成交一般。进入4月后,厂家依旧期待钢坯价格上涨,但由于终端市场低迷,导致钢坯出货迟迟不见起色,部分厂家虽有试探性拉涨钢坯价格的举动,但最终都无功而返。纵观当前钢坯市场,厂家库内资源不多,拉涨较迫切;而轧材厂在订单不足的情况下,采购积极性不高;中间商手中资源充盈,出货一般,但并不急于低价甩货。随着4月中旬的到来,钢材需求继续缓慢释放,多数钢坯厂商对后期报以谨慎乐观的态度,因此预计下周钢坯市场有望出现小幅上涨的行情。2、焦炭市场:本周国内焦炭市场弱势盘整。假期前,山东地区焦炭市场出现小幅下滑现象,主要受当地钢厂下调焦炭采购价格因素所致,河北、山西地区市场运行表现较稳,但市场下行压力依然较大。目前炼焦煤等资源供应相对充裕,加之需求状况不佳的情况下,继续下调的可能性较大,而焦炭市场需求依然较为清淡,促使焦炭市场继续走低的趋势凸显。短期内市场呈弱势盘整态势。3、废钢市场:本周废钢市场小幅下滑。近期金融市场窄幅震荡,成品材市场亦震荡不稳。在资源需求不佳的制约下,废钢市场对后市看涨心理受阻。目前钢厂对废钢的采购需求没有明显提升,部分钢厂出台废钢采购计划,预计采购量将会出现大幅度减少情况。经销商库存不大,资源偏紧支撑废钢价格,而下游钢材需求不旺又使钢厂极力控制成本,调整废钢采购价格,在此情况下,废钢市场涨跌皆难。预计近期废钢市场将持稳运行。4、铁矿石市场:本周国内铁矿石市场整体维稳,部分地区小幅上扬。周内,东北、华北地区在生产及市场资源偏紧等因素的影响下,市场报价小幅上扬,其它地区以稳为主。进口矿市场平稳运行,成交情况停滞不前。本周虽有钢厂小幅上调铁精粉采购价格,但多为顺应市场行情,对推动市场上行作用不大。目前,钢铁企业对于铁矿石等资源的采购仍然偏于谨慎,铁矿石市场短期内较难出现突破走势,但后后期市场仍呈坚挺态势。

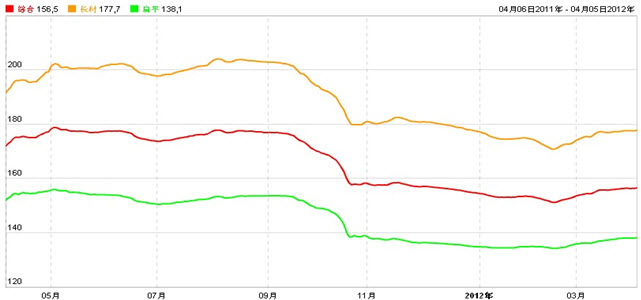

8、2012年 4月6日 Myspic指数 本周Myspic综合指数156.7点,较上周上涨0.21%。本周扁平材指数138.3点,较上周上涨0.18%,其中热卷指数和镀锌指数涨幅相对明显,分别上涨0.22%和0.21%。本周长材指数177.9点,较上一交易日上涨0.24%。

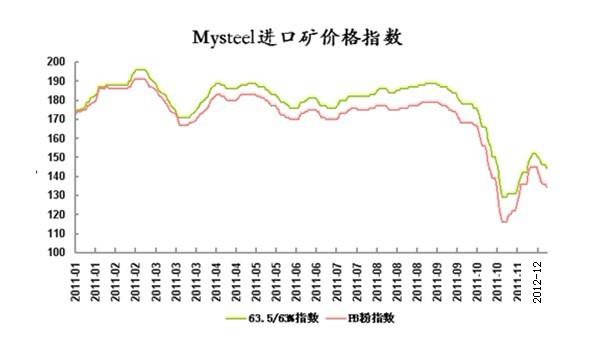

9、2012年 4月 6日Mysteel 进口矿价格指数 4月6日Mysteel进口矿价格指数不变,63.5/63%印粉指数为150,53/52%印粉指数为103,61.5%澳粉指数为147。我的钢铁网铁矿石综合指数报收156.1,较昨日跌0.45%,进口矿指数142.8,国产矿指数报收162.3,较昨日跌0.61%。

注:以上图表来源“我的钢铁网”

国际:

1、美3月非农就业数据12万 失业率8.2 美国3月非农就业岗位增加12.0万个,低于预期的20.3万个,美国3月非农就业岗位增幅创下2011年10月来最小,失业率创下2009年1月来最低。美国3月失业率为8.2%。

2、美3月30日止当周ECRI领先指标 126.5 美国3月30日止当周领先指标(WLI)升至126.5,环比年率上升至1.0%,创下8月5日来最高水准,增长年率也创下8月12日来最高。

3、西班牙国债标售创新高 西班牙财政部上周三(4月4日)宣布了此前的售债结果,本轮共计售出26亿欧元的债券。西班牙财政部此前预计的售债规模为25亿欧元到35亿欧元。上周四(4月5日)债市数据显示,西班牙/德国10年期国债收益率差走宽10个基点,至400个基点,创去年11月末以来的新高。

4、大摩预计评级机构将普降欧洲银行评级 据报道,摩根士丹利预计,在今后几周内,评级机构将下调意大利、西班牙、奥地利等欧洲16国数十家银行评级。届时欧洲银行业融资成本将进一步上升,流动性困境也将加剧。摩根士丹利预计,穆迪最早将于16日开始下调部分意大利银行评级,随后分别于23日、30日下调部分西班牙和奥地利银行评级。德国、卢森堡、比利时、荷兰、挪威和瑞典等欧元区核心国家的部分银行评级将于5月7日被下调,而法国、英国、芬兰等国的银行将在14日遭到降级。上述欧洲国家的银行评级将被下调1到4档。

后势研判:

国际方面:

欧洲方面: 上周西班牙和法国拍卖国债情况均不理想。西班牙10年期国债收益率盘中升破5.8%,创下自去年12月1日以来的新高;德国国债的风险贴水也升至近4%,创下去年11月以来新高。市场担忧该国可能被迫步希腊、爱尔兰和葡萄牙后尘而寻求援助。

美国方面:上周初美联储3月政策会议纪虽减弱了对QE3期待的热情,但周五公布的3月非农就业人数增幅远不及预期,未能如愿延续此前连续三个月增幅超过20万的趋势,尽管失业率略微走低至8.2%,但疲软的非农再度点燃了市场对于美联储QE3的预期。

美元指数继续在近期的反弹通道中运行,在通道下轨有支撑,短期内结束反弹的可能性偏小。

全球商品综合指数自从突破了1年来的下降通道,回落至下降通道,已持续5周,商品市场仍面临一定压力。供参考。

国内方面:

今天上午国家统计局公布的3月的CPI,较2月CPI数据有所反弹;PPI创2009年12月以来首次负增长。从数据来看,通胀压力仍存,鉴于目前还尚未企稳的经济形势,市场整体资金面目前较为宽松,但是中小企业在面临外围经济可能复苏的条件下,融资需求依旧得不到满足,而高企的原油价格使得通胀抬头的担忧再起,在这种背景下,央行可能一方面在公开市场加大短期资金的回笼力度,延续政策风格;另一方面通过降准向市场释放较长期的流动性刺激疲弱的经济。

从股市来看,上证指数目前处于4浪调整中,暂时先观察重要2200整数关口是否有支撑。

现货方面:由于清明小长假的存在,上周市场只有2个交易日,不过在这2个交易日中,市场依旧出现了一定幅度的上涨。据市场反应,节日期间市场成交量并没有回暖,不过由于钢厂价格的上涨,市场成本也出现了明显的上扬,这使得商家只得被动跟涨以减少亏损。对于后期运行,商家表示成交仍是主要因素,若成交状况维持目前水平,市场或有回调可能。

技术方面:螺纹指数反弹区间4420突破,不排除有向上方4450测试的可能性。

操作建议: 鉴于政策调控抑制需求,成本支撑市场。目前市场在矛盾中寻求方向。笔者认为目前整体的操作思路,以反弹对待, 可择机在4400上方逢高抛空进行波段操作。主力合约今天盘中向上测试重要压力位4400尾盘回落至下方,对于钢贸商,可以借助目前反弹的力度,在主力1210合约4400价位上方结合库存分批抛空套保。供参考。

运费(数据来源:我的钢铁)

|

路线 |

4-9国际海运费 |

3-23国际海运费 |

|

澳洲-中国(美元/吨) |

7.891 |

7.468 |

|

巴西-中国(美元/吨) |

20.923 |

19.596 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

29 |

32 |

|

北仑-上海(元/吨) |

18 |

19 |

|

秦皇岛-广州(煤炭)(元/吨) |

49 |

51 |

2012年 4月9日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

1040 |

1030 |

1030 |

|

1030 |

|

|

PB块 |

62.5% |

澳大利亚 |

1110 |

1100 |

1100 |

|

1100 |

|

|

Yandi粉 |

58% |

澳大利亚 |

940 |

|

940 |

|

|

|

|

巴西粗粉 |

63.5% |

巴西 |

1020 |

1020 |

|

1020 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

1020 |

|

|

印度粉矿 |

63.5% |

印度 |

1070 |

1060 |

1060 |

|

1060 |

1070 |

|

印度粉矿 |

63% |

印度 |

1050 |

1040 |

1040 |

|

1040 |

1050 |

|

印度粉矿 |

62% |

印度 |

1020 |

1000 |

1010 |

|

1010 |

1010 |

|

印度粉矿 |

61% |

印度 |

980 |

960 |

970 |

|

970 |

970 |

|

印度粉矿 |

60% |

印度 |

950 |

930 |

940 |

940 |

940 |

930 |

|

印度粉矿 |

59% |

印度 |

910 |

890 |

900 |

900 |

900 |

900 |

|

印度粉矿 |

58% |

印度 |

880 |

850 |

860 |

|

860 |

870 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

1150 |

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资公司钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资公司钢铁智库。

免责声明 联

www.steelthinktank.com ![]()