钢铁智库-钢铁早报-2012年4月23日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 4 月23日 星期一

钢铁早报

市场要闻

国内:

1、汇丰中国制造业采购经理人指数的4月初值数据为49.1

2、基础设施投资有望提速 3月末,国务院常务会议要求,今年要围绕“十二五”规划确定的任务目标,推进交通运输基础设施建设。建成一批重大铁路项目,适时开工一批急需必需项目;推进国家高速公路网规划项目和农村公路建设,加大国省干线改造力度;实施一批航道和陆岛交通项目,改善长江干线通航条件;开工建设和续建、完成一批机场与城市轨道交通工程。

3、住建部拟增普通住房供应 首套房优惠有望制度化 记者了解到,作为房地产调控部际联席会的牵头部门,住建部正在考虑协调、配合相关部门,将针对居民购买首套住房的优惠政策常态化、制度化,并以此为契机,研究建立一套保证合理、非投机投资住房消费的长效政策机制。对此,一位不愿具名的住建部官员告诉记者,在部署2012年房地产调控主要工作时,姜伟新部长已经要求“在遏制不合理购房需求的同时,要支持居民购房的合理需求”。对于“合理需求”的范围,他表示,“购买首套住房应该是合理需求”。

4、铁矿石港口库存再次降至相对低位 港口库存统计显示,截止到2012年4月20日,全国30个主要港口铁矿石库存总量为9664万吨,较前一周减少99万吨。库存总量处于年内低位水平。

5、全国主要城市钢材库存(12.4.13—12.4.20)周变化情况: 螺纹钢库存变化(4.13-4.20本周库存751.76万吨,上周库存761.17万吨,环比减少9.42万吨;线材库存变化(4.13-4.20)本周库存189.5万吨,上周库存188.42万吨,环比增加1.08万吨;热轧卷库存变化(4.13-4.20)本周库存458.44万吨,上周库存472.02万吨,环比减少13.57万吨;冷轧库存变化(4.13-4.20)本周库存163.44万吨,上周库存163.24万吨,环比增加0.2万吨;中板库存变化(4.13-4.20)本周库存161.72万吨,上周库存163.74万吨,环比减少2.02万吨。

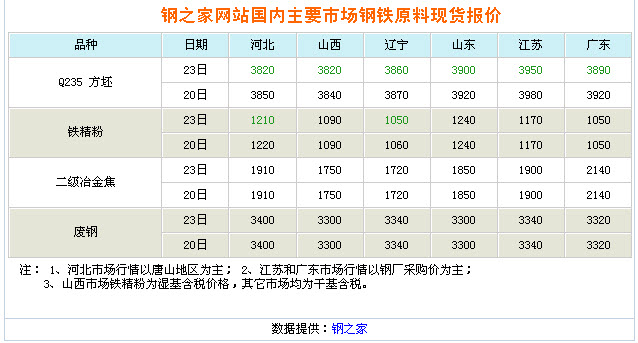

6、一周相关原料市场情况(2012.4.16-4.20): 1、钢坯市场:本周河北地区钢坯市场出现连续小幅下滑的走势,而市场成交并没有因此而转暖,这使得厂商心态有所转变,对后市信心不足。东北、华东等地带钢成交方面也没有任何起色,但好在市场资源不多,所以报价基本稳定。纵观当前钢坯市场,需求的持续低迷成为拖累价格下滑的重要因素,而短期内需求难见好转,甚至有进一步“恶化”的可能。预计下周钢坯市场不会有太好的表现,可能继续小幅下探。2、焦炭市场:本周国内焦炭市场弱势盘整,部分地区报价小幅下滑。现阶段,钢材市场再次出现波动行情,市场价格预涨无力,在此种情况下,钢厂继续下压原料价格的意愿明显,焦化企业受供大于求的影响,其价格调整空间较大,成交低迷致使市场下行预期加大。临近4月底,焦炭市场或稳势至月底,5月初市场动向还要视主导钢厂的采购政策调整情况而定。3、废钢市场:本周废钢市场低位运行,成交疲软。受外围利空影响,加之金融市场弱势运行,成品材市场走跌凸显,受此影响,废钢市场低迷运行。近日多数钢厂成品材的出厂价格上扬幅度不大,表明钢厂生产积极性不高,对废钢等原料的采购需求亦不高。部分钢厂对废钢的采购价格持续下调,市场供需关系低迷。商家心态尚算稳定,为了不积压太多库存占用太多资金,部分商家对资源的操作积极性有所加强,出货量增加,但是需求上升缓慢,使得市场成交量不高。在钢市近期仍将延续盘整格局的情况下,预计近期废钢市场仍将持续弱势行情运行。4、铁矿石市场:本周国内铁矿石市场弱势下滑,成交不畅。本周华北地区大矿下调出厂价格,同时华北、东北地区钢企铁精粉采购价格也纷纷下调,使得市场悲观氛围弥漫。受此影响,华东等地区市场报价虽然暂稳,但是成交量下滑,供需双方观望状态明显。以目前钢材市场需求不旺、价格波动盘整,以及钢企铁矿石库存多维持在一般水平的情况来看,铁矿石市场难以回暖。预计下周铁矿石市场以弱势盘整为主,部分地区或有小幅下调。5、海运指数: 波罗的海贸易海运交易所干散货运价指数.BADI周五连续第八天上扬,因大西洋和太平洋船运活动上升推高巴拿马型船运费. 波罗的海干散货运价指数上涨33点或3.79%至1067点。波罗的海巴拿马型船运价指数.BPNI上涨9.82%.波罗的海海岬型船运价指数.BACI微跌0.07%至1533点。

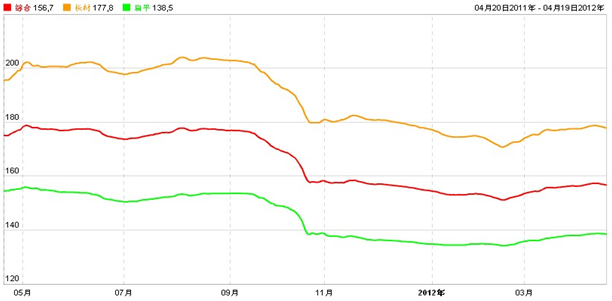

7、2012年 4月20日 Myspic指数 本周Myspic综合指数156.5点,较上周下跌0.45%。本周扁平材指数138.4点,较上周下跌0.22%,其中中厚指数和热轧指数跌幅较为明显,分别下滑0.30%和0.35%。本周长材指数177.5点,较上周下跌0.65%。

注:以上图表来源“我的钢铁网”

国际:

1、G20公报 20国集团(G20)领导人上周五(4月20日)承诺为国际货币基金组织(IMF)提供逾4,300亿美元的额外资源。G20在一份公报中表示,"G20将在2010年改革后已上调配额的基础上进一步增加IMF资源,新的G20-IMF基金大概将IMF贷款能力翻倍至7,000亿美元。IMF的新增资源将通过临时性双边贷款和票据购买协议这两个渠道流入总资源账户。"

2、美国截止20120414止一周初请失业金人数为38.6万人,四周均值为37.5万人,较前月上升0.4%。

3、美国3月成屋销售减少2.6%,美国3月成屋销售年率为448万户,预估为462万户。

4、德国4月Ifo企业景气判断指数109.

5、3月全球粗钢日均产量创历史新高 国际钢铁协会的统计数据表明,3月份全球62个主要产钢国和地区粗钢产量为1.322亿吨,同比增长1.8%,较2010年增长10.6%,日均产量创历史最高水平。3月份全球粗钢日均产量为426.5万吨,同比增长1.8%,环比增长2.3%,为历史最高水平。4月份主要地区钢材市场盘整运行,大部分地区钢厂开工率基本保持在3月份水平,预计4月份全球粗钢日均产量将与3月份基本持平。

后势研判:

国际方面:

近两周引起市场大幅波动的西班牙问题,从上周西班牙的国债标售情况来看,比较顺利,售债规模超出原先计划,但得标利率依旧维持在高位。同时G20领导人在上周五(4月20日)承诺为国际货币基金组织(IMF)提供逾4,300亿美元的额外资源,新的G20-IMF基金大概将IMF贷款能力翻倍至7,000亿美元。这比较有利于稳定金融市场。

美元指数从目前的运行情况来看,继续在反细看通道下轨位置附近,是否有跌破支撑,回归弱市,有待观察。在其未跌破支撑位前,表现相对偏强。

全球商品综合指数回归至下降通道,回复弱市后,在前期低点或有支撑,供参考。

综述:从上周金融市场传导出的信息来看,暂时趋于稳定。但本周市场将迎来美日两大央行的议息会议,这也是本周投资者关注的焦点。供参考。

国内方面:

从今天汇丰公布制造业PMI初值来,虽在荣枯分水岭以下,在接下来的公布的终值及官方PMI不继续下行的前提下,市场暂时有起稳的迹象。另一方面,政府对市场的政策结构调控正在推动中,政府对房价的调控,抑制了市场的需求,但相关政策的仍有调整的可能以及央行对市场资金流动性的调控仍在市场普遍预期中。

从股市来看,上证指数向下动力不足,回落空间比较有限。供参考。

现货方面:上周现货市场成交不佳、远期市场弱势震荡、钢厂产量再创新高等负面因素在集中袭击现货市场,致使现货市场商家持续上涨热情被浇灭,开始将出货放到首要位置,故多数地区资源价格出现了持续下滑。不过随着价格的回落,市场成交并没有好转,这对市场信心产生较大的打击,外加临近月底,商家资金压力开始明显,也对价格产生了较大的抑制,故预计短期内市场价格仍将回落。

技术方面:螺纹指数从上周的走势来看,上涨动力不足,是继续回归弱市,还是维持区间,观察下方观察4300支撑力度。

操作建议:钢厂出厂价仍维持目前水平,因此目前市场在矛盾中高位振荡,短期内大幅下跌的可以性偏小。对于钢贸商,前期在主力1210合约4400上方建方的套保盘可结合库存减少相应的头寸,接下来仍建议采取变相波段套保为易,供参考。

运费(数据来源:我的钢铁)

|

路线 |

4-23国际海运费 |

4-16国际海运费 |

|

澳洲-中国(美元/吨) |

7.771 |

7.977 |

|

巴西-中国(美元/吨) |

21.146 |

21.431 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

28 |

29 |

|

北仑-上海(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

47 |

48 |

2012年 4月20日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

1020-1030 |

|

|

1020-1030 |

|

|

PB块 |

62.5% |

澳大利亚 |

|

1090-1100 |

|

|

1090-1100 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

|

|

|

|

|

巴西粗粉 |

63.5% |

巴西 |

|

1000-1010 |

1020-1030 |

1010-1020 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

1010-1020 |

|

|

印度粉矿 |

63.5% |

印度 |

1070-1080 |

1050-1060 |

1060-1070 |

|

1050-1060 |

1060-1070 |

|

印度粉矿 |

63% |

印度 |

|

1030-1040 |

|

|

1030-1040 |

1040-1050 |

|

印度粉矿 |

62% |

印度 |

|

990-1000 |

|

|

1000-1010 |

1000-1010 |

|

印度粉矿 |

61% |

印度 |

|

950-960 |

|

|

960-970 |

960-970 |

|

印度粉矿 |

60% |

印度 |

910-920 |

920-930 |

|

|

930-940 |

920-930 |

|

印度粉矿 |

59% |

印度 |

|

880-890 |

|

|

890-900 |

890-900 |

|

印度粉矿 |

58% |

印度 |

|

840-850 |

|

|

850-860 |

860-870 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资公司钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资公司钢铁智库。