钢铁智库-钢铁早报-2012年5月14日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 5 月14日 星期一

钢铁早报

市场要闻

国内:

1、中国4月居民消费品价格指数(CPI)同比上涨3.4%

2、中国4月工业生产者出厂价格指数(PPI)同比下滑0.7%

3、央行降准0.5 中国人民银行周六(5月12日)宣布,从2012年5月18日起,下调存款类金融机构人民币存款准备金率0.5个百分点,为今年以来第二次调降存准。

4、央行4月金融报告 4月末,M2余额88.96万亿元,同比增长12.8%,环比下降0.6个百分点;M1余额27.50万亿元,同比增长3.1%,环比低1.3个百分点。当月人民币贷款增加6818亿元,同比少增612亿元。

5、中国1-4月房地产开发投资同比增长18.7% 统计局上周五公布,中国1-4月房地产开发投资同比增长18.7%,较1-3月23.5%的增速继续放缓。 统计局并公布,1-4月房屋新开工面积同比下降4.2%;同期商品房销售面积同比下降13.4%,销售额同比下降11.8%。

6、沙钢5月11日出台5月中旬出厂价格,本次调价是以“5月1日沙钢出台2012年5月上旬价格政策”为基准,具体调整情况如下:

1、螺纹钢价格下调70元/吨,现Ф14-25mmHRB335螺纹出厂价格为4150元/吨,Φ10mm规格加价80元/吨,Φ12mm加价40元/吨,Φ28~32mm规格加价50元/吨,Φ36、Φ40mm规格加价300元/吨,抗震钢筋加价50元/吨;Ф16-25mmHRB400螺纹出厂价格为4270元/吨,三级钢级差加价情况与二级钢相同。

2、高线价格下调50元/吨;现Ф6.5mmQ235普碳高线出厂价格为4350元/吨。

3、盘螺价格下调50元/吨;现Ф8mmHRB400盘螺表列价格为4550元/吨,Ф6mmHRB400盘螺加价200元/吨。

以上调整均为含税价,执行日期自2012年5月11日起。

7、全国主要城市钢材库存(12.5.4—12.5.11)周变化情况: 螺纹钢库存变化(5.4-5.11)本周库存728.63万吨,上周库存736.80万吨,环比减少8.17万吨;线材库存变化(5.4-5.11)本周库存196.40万吨,上周库存199.02万吨,环比减少2.62万吨;热轧卷库存变化(5.4-5.11)本周库存389.60万吨,上周库存396.31万吨,环比减少6.71万吨;冷轧库存变化(5.4-5.11)本周库存171.68万吨,上周库存170.57万吨,环比增加1.11万吨;中板库存变化(5.4-5.11)本周库存151.03万吨,上周库存150.45万吨,环比增加0.58万吨。

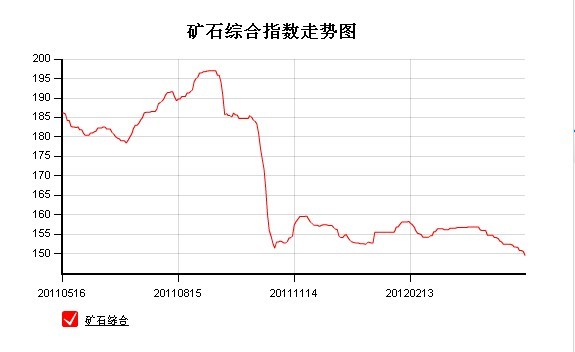

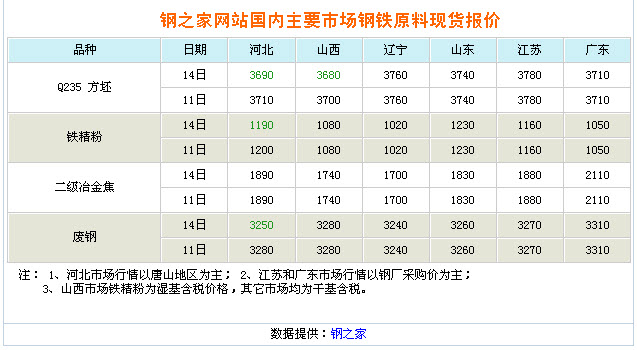

8、一周相关原料市场情况(2012.5.7-5.11): 1、钢坯市场:本周国内钢坯价格继续下滑,市场成交仍不见好转。与此同时,上游铁精粉市场松动,下游成品材表现不佳,使得钢坯厂商对后市仍不看好,悲观情绪增浓。虽周五小窄带钢小幅反弹对钢坯市场略有提振,但由于钢坯需求偏弱,市场心态不稳,故钢坯价格跟涨乏力,多数市场暂时以稳为主。 2、焦炭市场:本周国内市场煤炭价格平稳运行,目前大中型钢厂主焦煤采购价格保持1700-1750元/吨,1/3焦煤采购价格为1350-1450元/吨。本周华东煤炭联合体召开会议,与会煤炭企业认为后市将以稳为主。但是,在钢材、焦炭价格整体下跌的形势下,预计煤炭市场价格仍将稳中有降。 3、废钢市场:本周废钢市场持续弱势行情运行,成交提升不大。近期宏观环境依旧不景气,成品材市场运行不佳,废钢市场也继续探底。目前钢厂运营效益不高,对成本控制严格,对废钢的采购价格依然是下调为主,量少价低已是多数钢厂政策主旨,其中不乏停采观望的。商家采购积极性也放缓,手上拿货不多,回款为主,部分手头资源库存压力不大的商家选择持仓观望。预计近期废钢市场行情好转预期依然不高,将持续下行态势运行。 4、铁矿石市场:本周国内钢材市场出现连续下滑趋势,部分品种跌至年内新低。受此影响,钢厂对于铁矿石采购积极性降低,采购量、价齐降,国内铁矿石陷入新的一轮降价风暴之中。由于钢材市场需求不旺,预计后期铁矿石价格仍有下降的空间。 5、海运指数: 波罗的海贸易海运交易所干散货运价指数下跌8点,至1,138点。该指数本周下跌超过2%,为2月以来首次周线下跌。波罗的海海岬型船运价指数.BACI下滑0.25%,至1614点。

9、铁矿石港口库存延续窄幅震荡态势 据铁矿石港口库存统计显示,截止到2012年5月11日,全国30个主要港口铁矿石库存总量为9707万吨,较前一周减少6万吨,窄幅震荡态势仍在延续。分港口看,上周铁矿石库存上升的港口明显增多,有13个港口库存出现回升,其中曹妃甸港口增加最为明显,较前一周上升52万吨,这也是曹妃甸港口库存连续五周明显增加。此外,湛江港、防城港等南方港口库存普遍回升,但幅度较小。上周铁矿石库存下降的港口虽然只有7个,但下降幅度较大,尤其是天津港库存下降80万吨,日照港和青岛港也分别出现30万吨和10万吨。其他港口库存变化不大。

10、2012年 5月 11日 Myspic指数 本周Myspic综合指数155.1点,较上周下跌1.22%,跌幅明显加大。本周扁平材指数135.7点,较上周下跌1.12%。其中中厚板指数和热轧指数分别下跌1.56%和1.18%,跌幅较为明显。本周长材指数173.4点,较上周下跌1.31%。

注:以上图表来源“我的钢铁网”

国际:

1、美国5月5日当周初请失业金人数降至36.7万人

2、美国4月生产者物价指数(PPI)月率下降0.2%,为2011年12月以来首次下降,降幅为2011年10月以来最大,分析师此前预估为持平;年率为上升1.9%,按年增幅为2009年10月以来最小。

3、美国5月密歇根大学消费者信心指数初值为77.8, 5月消费者现况指数初值为87.3,5月消费者预期指数初值为71.7。

4、希腊组建政府进展 希腊总统帕普利亚斯上周日(5月13日)与国内三大政党领导人召开会议,就组建联合政府进行最后的尝试。5月6日大选结果未能产生一个占有多数席位的党派,从而再度引发了有关希腊即将退出欧元区的担忧。在经过六天的努力后,三个党派均未能成功组建政府。计帕普利亚斯接下来还会会见包括希腊共产党和金色黎明党在内的其他四个较小党派的领袖,但尚未制定与这些政党领袖举行会面的具体计划。希腊共产党和金色黎明党也在大选中赢得了一定议席。如果希腊三大政党或总统都不能通过斡旋达成任何协议,而且这种可能性越来越大,预计希腊将在6月中旬举行新一轮选举。

后势研判:

国际方面:

欧洲方面:上周法国及希腊大选主导着整个金融市场的波动。

法国社会党领袖奥朗德在总统大选中以明显优势赢得胜利,使得法国左翼政党在野10年后重新执掌政权。法新总统奥朗德承诺将开始推迟实施德国主导的撙节政策。

希腊泛希腊社会运动党领袖维尼泽洛斯组建希腊联合政府的计划以失败告终,步新民主党及左翼联盟的后尘,实现了三大政党组建联合政府的“三连败”。至此,希腊主要党派组建政府的计划全部告破,政府面临重选。同时希腊将在6月迎来严峻考验,届时希腊必须让议会批准在2013 年和2014 年额外削减约115 亿欧元的开支,以换取欧盟和IMF 的进一步援助。

美国方面:

一方面美国财政部4月录得42个月来的首次预算盈余,上次政府录得月度预算盈余是在2008年9月。从一定程度上来看,其财政在改善。另一方面其就业数据较前期略有好转,5月消费者信心指数也升至2008年1月以来最高。从数据上来看市场信心在受创于前期非农就业数据的影响后,在一定程度上有所恢复。 本周接下来的其相关的制造业指数等数据仍需关注。

美元指数回归至反弹通道的上方,目前运行在箱体中,是否会向箱体上方突破,需观察。短期内对商品有一定压制。

全球商品综合指数下降通道继续运行,弱市依旧。供参考。

综述:市场担忧奥朗德上任或致使撙节计划放缓,而希腊是否最终会退出欧元区。本周市场关注的焦点仍将围绕欧元区相关系列问题进展,今天(5.14)意大利国债标售及本周三(5.17)西班牙及法国国债的标售。供参考。

国内方面:

4月的CPI回落与市场预期相一致,同时PPI再创2009年11月来的新低,PPI数据的持续低迷,反映制造业继续疲软,数据给货币政策微调提供了支持。周六央行宣布年内第二次降准,其从一定程度上释放了流动资金,对股市较为有利。接下来政策的微调或仍将继续。

从股市来看,上证在4浪运行中,是前期筑底成功,还是反弹继续,需进一步观察,供参考。

现货方面:上周国内钢材现货市场延续弱势,各地价格普遍走低,但在最后一个交易日现企稳迹象。因宝钢、沙钢等主导钢厂价格稳中下调,加上终端需求迟迟处于低迷态势,商家信心趋于悲观,市场上抛货套现情形较为普遍。不过,即使价格下调,因无明显利好提振,市场成交也未见起色。

备注:从南京多家银行将对钢贸企业暂停贷款的侧面来看,钢贸企业的资金链问题仍是一个硬伤。供参考。

技术方面:螺纹指数弱市继续,不排除有向方4000附近的位置测试。供参考。

操作建议:螺纹前期空单保持,空仓者观望。钢贸企业结合库存套保头寸继续保持,密切关注政府对钢贸企业的政策导向。供参考。

运费(数据来源:我的钢铁)

|

路线 |

5-14国际海运费 |

5-7国际海运费 |

|

澳洲-中国(美元/吨) |

7.538 |

7.600 |

|

巴西-中国(美元/吨) |

20.561 |

20.981 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

26 |

|

北仑-上海(元/吨) |

18 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

43 |

45 |

2012年 5月11日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

990-1000 |

990-1000 |

990-1000 |

|

990-1000 |

990-1000 |

|

PB块 |

62.5% |

澳大利亚 |

1065-1075 |

1060-1070 |

1060-1070 |

|

1060-1070 |

|

|

Yandi粉 |

58% |

澳大利亚 |

910-920 |

|

915-925 |

|

|

|

|

巴西粗粉 |

63 % |

巴西 |

|

970-980 |

975-985 |

980-990 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1030-1040 |

1020-1030 |

1020-1030 |

|

1025-1035 |

1025-1035 |

|

印度粉矿 |

63% |

印度 |

1010-1020 |

1000-1010 |

1000-1010 |

|

1005-1015 |

1005-1015 |

|

印度粉矿 |

62% |

印度 |

980-990 |

960-970 |

970-980 |

|

975-985 |

970-980 |

|

印度粉矿 |

61% |

印度 |

940-950 |

920-930 |

930-940 |

|

935-945 |

930-940 |

|

印度粉矿 |

60% |

印度 |

910-920 |

890-900 |

900-910 |

|

905-915 |

890-900 |

|

印度粉矿 |

59% |

印度 |

870-880 |

850-860 |

860-870 |

|

865-875 |

860-870 |

|

印度粉矿 |

58% |

印度 |

840-850 |

820-830 |

820-830 |

|

825-835 |

830-840 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。