钢铁智库-钢铁早报-2012年6月4日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 6 月4日 星期一

钢铁周报

市场要闻

国内:

1、中国5月官方制造业采购经理人指数降至50.4 ,连续六个月保持在50以上。前值53.3

2、中国5月份非制造业商务活动指数降至55.2 ,连续第二个月下降。前值56.1

3、汇丰5月中国制造业PMI终值48.4,连续第七个月处在荣枯分水岭下。初值48.7

4、5月中国钢铁行业PMI指数为48.8% ,比上个月回落6.9个百分点,再度回到收缩区间。生产指数仍处高位,新订单指数明显回落,产成品库存指数激增,显示当前钢市整体仍然低迷。但后市价格深幅下滑的可能性不大。

5、不良资产考验中国银行业 银监会要求五大行自查 昨日(6.3),一位接近监管层的知情人士透露,宏观经济下滑,商业银行的不良贷款压力日益增大。五家国有大型商业银行的资产总规模占据中国银行业总资产规模的半壁江上以上。年报显示,截至2011年末,工行、建行、中行、农行、交行的贷款余额分别为7.8万亿、6.3万亿、6.3万亿、5.4万亿以及2.6万亿元,五家银行贷款总规模合计约28万亿元。“银监会已经要求工、农、中、建、交五家大型商业银行开展贷款五级分类自查工作。自查结果已经于5月底上报给监管机构。

6、中钢协:4月重点钢企盈利不足18亿元 中钢协统计数据显示,4月全国重点大中型钢铁企业利润总额仅为17.9亿元,环比3月的20.84亿元进一步减少,同比更是下降96.65%。数据还显示,4月份,重点大中型钢铁企业实现产品销售收入3166.6亿元,同比下降0.8%;亏损企业的亏损额19.6亿元,同比增加3198万元;亏损企业数达到17家,同比也增加了7家。今年前两月,重点大中型钢铁企业一度出现全行业亏损,直到3月份才初步实现扭亏、转为微利局面;不过,进入5月份,钢价的加速下跌又使得钢铁企业再度出现经营困难。

7、全国主要城市钢材库存(12.5.25—12.6.1)周变化情况: 螺纹钢库存变化(5.25-6.1)本周库存682.49万吨,上周库存690.65万吨,环比减少8.16万吨;线材库存变化(5.25-6.1)本周库存183.26万吨,上周库存185.97万吨,环比减少2.71万吨;热轧卷库存变化(5.25-6.1)本周库存377.20万吨,上周库存382.05万吨,环比减少4.85万吨;冷轧库存变化(5.25-6.1)本周库存169.14万吨,上周库存169.93万吨,环比减少0.79万吨;中板库存变化(5.18-5.25)本周库存149.39万吨,上周库存150.60万吨,环比减少1.21万吨。

据库存调查统计,截止到2012年6月1日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1561.5万吨,较前一周下降17.7万吨,库存连续十五周下降,降幅明显收窄。与去年同期相比(2011年6月3日),总库存高出119万吨,螺纹钢和线材总库存比去年同期高出174.9万吨,增幅继续放大。

8、一周相关原料市场情况(2012.5.28-6.1): 1、钢坯市场:本周国内钢坯市场出现小幅反弹的行情。受国家利好政策刺激,国内成品材市场首先发力上扬,钢坯市场紧随其后。但钢坯市场经过短暂的活跃期后,再度转入消沉,这使得厂商观望情绪增浓,所以多数商家依旧将库存控制在低位。目前,国家政策刺激力度尚不明朗,而厂商悲观情绪仍较强,钢坯供需矛盾尚存在,因此下周钢坯价格继续拉涨难度较大。2、焦炭市场:本周国内焦炭市场整体稳中趋弱为主,部分地区市场报价小幅下滑,市场成交情况仍显清淡。本周初国际方面消息,美国征收反倾销税对中国焦炭出口造成部分影响,由此导致国内焦炭市场基本停止出口贸易。目前大量焦炭出口资源转向国内市场消化,这无疑使得本已供需失衡的国内焦炭市场雪上加霜。但是由于周内国内钢材市场出现反弹行情,钢厂对于焦炭价格的打压力度略有放缓,同时,焦炭期货市场以稳运行为主,从而使得国内大多数城市焦炭报价止跌企稳。从目前形势看,国家利好政策刺激钢材价格上涨,但由于政策力度尚不明朗,钢材价格是否能持续上涨还是个未知数;另外炼焦煤市场表现欠佳以及焦炭期货暂时稳定,故预计后期国内焦炭价格仍将会以弱势维稳为主,同时不排除部分地区有小幅波动的可能性。3、废钢市场:本周废钢市场平稳盘整。近期宏观政策出台利好消息,受此影响成品材市场止跌回稳,废钢市场下跌行情得到缓和。钢厂对废钢的采购政策仍采取制约态度,资源采购量少价格低廉,需求量没有提升,停采限采现象亦不少,持续量价双低的需求格局。而在回款困难问题加剧,资金链进一步缩紧的情况下,商家观望氛围浓郁,心态有所好转,不过仍然保持低库存。预计近期废钢市场将以稳为主观望后市。4、铁矿石市场:本周国内铁矿石市场波动运行,各地区表现略有差异,进口矿市场明显反弹。国产矿方面,整体呈现弱势持稳,但华北部分地区市场小幅波动上扬,盼涨气氛略有提升。进口矿方面,市场报价连续小幅上扬,部分品种成交情况也较前期有所回暖。本周国内钢材市场表现尚佳,带动铁矿石市场询盘量和成交情况有所好转,市场价格出现了探涨的情况。但国内铁矿石市场前期跌幅过深,目前的行情处于超跌后的调整期,短期内难以出现大幅拉涨的情况,整体市场将以企稳为主,部分地区或品种将小幅波动上涨。 5、海运指数:波罗的海贸易海运交易所干散货运价指数周五下跌,因对于经济的担忧以及铁矿石贸易量偏低,拖累了海岬型和巴拿马型船舶的合约数量。波罗的海干散货运价指数周五连续第九个交易日下跌,收报904点。波罗的海海岬型船运价指数下跌1.59%或21点,至1,298点。波罗的海巴拿马型船运价指数下跌近2.82%或26点,至897点。

9、铁矿石港口库存周(2012.5.25-2012.6.1)变化情况 据铁矿石港口库存统计显示,截止到2012年6月1日,全国30个主要港口铁矿石库存总量为9571万吨,较前一周减少14万吨,连续第四周下降,铁矿石港口库存再创年内新低。分港口看,上周铁矿石库存下降的港口仍然多于下降的港口,有12个港口库存下降,7个港口库存增加。虽然京唐港和连云港是库存增加最明显的港口,分别增加40万吨和35万吨。但港口库存下降仍然主要在北方和华东,其中秦皇岛港和江阴港铁矿石下降最明显,分别减少40万吨和35万吨,青岛港口和日照港也分别减少了20万吨和10万吨;此外,天津港、曹妃甸具有下降。南方港口升降互现,但整体库存量出现上升。

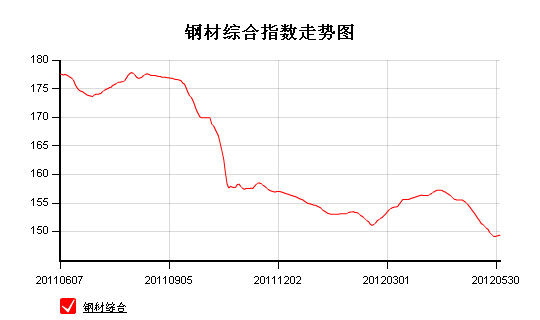

10、2012年 6月 1日 Myspic指数 本周Myspic综合指数149.4点,较上周下跌0.11%,跌幅明显收窄。本周扁平材指数132.3点,较上周下跌0.29%。其中中厚指数和热轧指数分别下跌0.68%和0.15%,跌幅继续收窄。本周长材指数169.1点,较上周上涨0.04%,开始止跌回升。

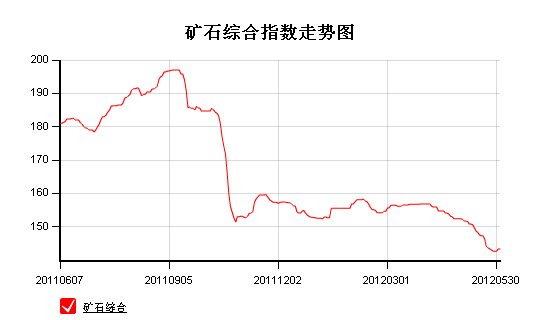

注:以上图表来源“我的钢铁网”

国际:

1、5月份摩根大通全球制造业采购经理人指数50.6,依然处于50荣枯线上方,但低于4月水平的51.4,数据显示出全球主要经济体的制造业活动呈整体回暖之势,但已经逼近衰退边缘。

2、美国5月非农就业岗位增加6.9万个, 5月失业率8.2%。

3、ISM:美国5月制造业PMI为53.5, 5月制造业新订单分项指数为60.1

4、美国4月营建支出月率成长0.3%

5、欧元区5月Markit制造业采购经理人指数(PMI)终值为45.1

6、德国5月Markit制造业采购经理人指数(PMI)终值为45.2

7、法国5月Markit/CDAF制造业采购经理人指数(PMI)终值为44.7

8、意大利5月Markit制造业采购经理人指数(PMI)为44.8

9、英国5月MARKIT/CIPS制造业采购经理人指数45.9

10、欧元区4月失业率为11%,,意大利4月失业率为10.2% 创纪录新低。

后势研判:

国际方面:

欧洲方面:6月整个金融市场仍将围绕欧元区的问题展开,作为欧债危机的导火索希腊6月17日的重选。在市场关注希腊派系支持率变化的同时, 一方面西班牙债务形势升温,评级机构级机构也毫不手软,接连下调其银行跟主权评级。市场担忧西班牙对本国银行业的救助将加重该国及欧洲债局形势。另一方面独立评级机构Egan-Jones宣布将意大利评级下调两档,至B+。同时意大利总理蒙蒂指出,意大利将很有可能受到欧元区债务危机的波及。其向市场警告称,一旦该国国债收益率蒙受太大压力,将会使改革进程复杂化。欧债问题在各成员国间循环往复,投资者情绪频遭打压。

美国方面:美国5月的非农就业数据大大低于市场预期,糟糕的美国非农数据使得市场对于美联储QE3的预期再度升温。美联储扭转操作将于本月30日到期,接下来会有何动作呢?

美元指数上周升至21个月高位,在欧债问题未缓解,美元的强势仍将压制商品市场。

全球商品综合指数继续下降通道运行,弱市难改。供参考。

综述:市场笼罩被“欧债风云”所笼罩,希腊是否会退出欧元区?欧元区有关领导人如何解决或缓解欧元区危机继续蔓延?从数据来看欧美就业率、制造业继续低迷。本周投资者将聚焦以伯南克为首的美联储官员的讲话以及包括欧洲央行在内的四大央行利率决议。

国内方面:

5月官方制造业PMI及汇丰制造业PMI走势基本相一致,官方仍在50以上,但临近荣枯分水领。汇丰继续在分水领下方继续运行。从数据来看制造业的继续低迷。同时从5月下旬开始,温总理提出的有关政策预调微调在大家期待中,给市场带来了生机。但有关刺激力度,以及是否能够抵御欧债的冲击,是现阶段大家普遍关注的问题。

从股市来看,上证在4浪运行中,从政策上来看其对有关行业的刺激政策,对股市有一定支撑。但受欧元区影响犹存。供参考。

现货方面:受国家政策上诸多利好提振,期螺连续几日走强,加上矿石、焦炭等原料市场稳中趋涨,商家信心明显增强,拉动钢材现货市场走出小幅反弹行情。然而经过持续几天拉涨后,前期政策利好逐渐被市场消化,而市场成交仍无明显起色,商家观望情绪渐浓,缺乏实际需求支撑的钢市也回归平稳。

备注:从中期来看,基建投资启动、家电节能补贴、汽车下乡等政策的落实,将有利于钢材需求的好转,加快钢材市场去库存化的进程。

同时本周六(6月9日)上午9:30将公布CPI等重要经济数据,需重点关注。

技术方面:螺纹指数弱市继续,5月下旬在4000一线有支撑,近期或将再次面临市场考验。供参考。

操作建议: 鉴于政策的支持,投机者可考虑在4000附近或下方少量多单介入。对于钢贸企业仍建议结合其库存及其资金的充裕程度,回调考虑从期货市场接货。供参考。

运费(数据来源:我的钢铁)

|

路线 |

6-4国际海运费 |

5-28国际海运费 |

|

澳洲-中国(美元/吨) |

7.279 |

7.588 |

|

巴西-中国(美元/吨) |

18.181 |

19.139 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

26 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

39 |

2012年6月1日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

975 |

965 |

965 |

|

965 |

|

|

PB块 |

62.5% |

澳大利亚 |

1055 |

1035 |

1035 |

|

1035 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

890 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

960 |

945 |

|

|

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1020 |

1015 |

995 |

|

995 |

1010 |

|

印度粉矿 |

63% |

印度 |

1000 |

985 |

975 |

|

975 |

990 |

|

印度粉矿 |

62% |

印度 |

970 |

950 |

945 |

|

945 |

955 |

|

印度粉矿 |

61% |

印度 |

930 |

910 |

905 |

|

905 |

915 |

|

印度粉矿 |

60% |

印度 |

900 |

880 |

875 |

875 |

875 |

875 |

|

印度粉矿 |

59% |

印度 |

860 |

840 |

835 |

835 |

835 |

845 |

|

印度粉矿 |

58% |

印度 |

830 |

810 |

795 |

|

795 |

815 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。