钢铁智库-钢铁早报-2012年6月25日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 6 月25日 星期一

钢铁周报

市场要闻

国内:

1、中国6月汇丰制造业采购经理人指数(PMI)初值为48.1

2、银监会提示风险,钢贸企业贷款遇阻 昨日记者向我省邯郸的一些钢贸企业了解到,银监会已向银行发出警示,称部分钢贸商贷款后进行投机,需要谨慎放贷。目前这些钢贸企业拿到贷款都已经很困难。据了解,银监会在今年4月底再次发文提醒过商业银行在向钢贸企业放贷时要进一步提高警惕。跟以前的警示不一样的是,这次银监会认为一些钢材贸易企业从银行借入了过多资金,随后用这些资金在楼市和股市投机。银行对钢贸商的贷款政策也到了前所未有的严格程度,部分银行甚至停止对钢贸商放贷,钢贸企业的资金链陷入了一个恶性循环当中,在钢铁业整体不景气的情况下,钢贸企业的处境和资金风险更加引人关注。

3、监管层欲再出举措引导长期资金入市 证监会投资者保护局日前就投资者关心的热点问题进行回答时表示,目前,证监会正在与有关部门探讨养老金等长期资金入市税收减免等方面的措施。引导长期资金入市,监管层一直在不遗余力地推动。6月20日,证监会推出四大措施放松对QFII管制,将所有境外投资者持股限制由20%提高到30%。这意味着更多境外长期资金可入市买股。同时,证监会明确表示将为吸引更多境外长期资金创造良好的环境,更多利好政策将逐步释放。不过,证监会也提醒,养老金入市并不代表百分之百全投股票 ,投资方向还包括国债、金融债、企业债等在内的债市等等。

4、住建部专家:现在房地产投机性需求基本被挤出 住房和城乡建设部政策研究中心主任秦虹日前在福州表示,经过两年多的房地产调控,现在市场上的投机性需求基本上被挤出了市场。秦虹在参加海峡房地产论坛时表示,今年5月23日,国务院常务会议再次明确要稳定和严格实施房地产调控政策。这一轮从2010年4月15日以来的调控政策,方向非常明确。第一,坚决抑制投机炒房性需求,控制房价的上涨,促进房价的合理回归。第二,大力建设保障性住房,同时满足市场上一些刚性的自住性需求。

5、资金市场利率走高 央行或多方式增供流动性 银行间隔夜和7天回购利率上周双双升至2月底以来最高水平。在央行公开市场操作连续三周净投放后,中短期资金利率呈加速上涨态势。分析人士认为,季末因素等导致短期资金供需紧张,仅凭公开市场到期释放资金难以平抑资金价格上涨,考虑到7月同样面临较大流动性压力,近期央行可能通过公开市场逆回购、下调存款准备金率等方式进一步增加流动性供应。

6、全国主要城市钢材库存(12.6.15—12.6.21)周变化情况: 螺纹钢库存变化(6.15-6.21)本周库存666.78万吨,上周库存670.46万吨,环比减少3.68万吨;线材库存变化(6.15-6.21)本周库存176.45万吨,上周库存176.17万吨,环比增加0.28万吨;热轧卷库存变化(6.15-6.21)本周库存378.02万吨,上周库存377.35万吨,环比增加0.67万吨;冷轧库存变化(6.15-6.21)本周库存169.04万吨,上周库存170.14万吨,环比减少1.1万吨;中板库存变化(6.15-6.21)本周库存152.44万吨,上周库存149.68万吨,环比增加2.76万吨。

据库存调查统计,截止到2012年6月21日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1542.7万吨,较前一周下降1.1万吨,库存连续十八周下降,创下库存有统计以来最长下降周期。与去年同期相比(2011年6月24日),总库存高出111万吨,螺纹钢和线材总库存比去年同期高出163万吨,增幅略有放大。

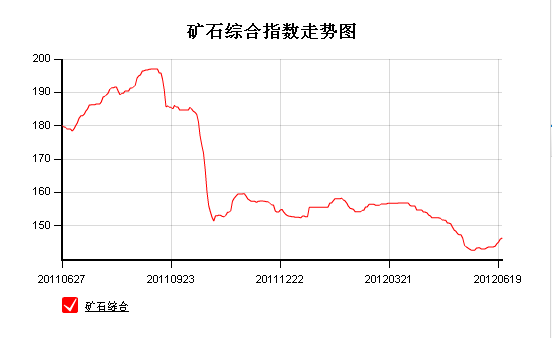

7、一周相关原料市场情况(2012.6.18-6.22): 1、钢坯市场:本周唐山钢坯市场呈现小幅震荡走势,成交不温不火。由于市场上现货库存偏紧,商家销售压力不大,并且钢厂利润有限令其操作谨慎,因此钢坯成交虽然偏淡,但价格依旧小幅走高。从宏观层面来看,欧债问题没有继续恶化,国内政策趋向宽松,偏于利好。从市场基本面来看,钢坯供应恢复正常,商家或下游厂家因需求不足,暂时不敢大量囤货,因此整个钢坯市场仍显不够活跃,预计下周钢坯市场难改弱势低位运行的态势。2、焦炭市场:本周国内焦炭市场稳中下跌,市场成交一般。周内以山西地区二级冶金焦为主进行下跌,河北地区以准一级为辅进行多次降价调整。近期,由于国内各大煤矿相继下调炼焦煤价格,加之国际的煤炭市场疲软态势凸显,从而使得焦炭市场的成本支撑愈发薄弱,焦企承受压力进一步加大。焦企表示现在下游钢厂接货非常不积极,观望态势较为浓重。虽然现在焦炭市场价格已跌至成本价甚至接近亏损边缘,市场仍表现出有价无市的局面。综合所述,预计短期内焦炭市场恐难以好转。3、废钢市场:本周废钢市场低位运行,成交一般。由于成材销售不佳,钢厂对废钢的收货积极性不高,部分钢厂只在有订单生产的情况下少量收货,各家到货量均不高。部分小厂停产,废钢基本停采。目前废钢市场成交不高,信心缺乏,情绪低迷。因麦收影响,一部分商家暂时离市,导致市场资源流通放缓,小炉有寻货现象,但成交不好。多数经销商资源进出趋于停滞,对后市信心不足,操作较为谨慎,预计近期废钢弱势运行态势将持续。4、铁矿石市场:本周国内铁矿石市场稳中上涨,市场信心明显提升。河北、山东等地区国产矿市场价格小幅上扬,进口矿市场整体上涨。但是,在经过上涨之后,市场成交低于预期,个别地区甚至出现有价无市的现象。虽然有部分钢厂上调了采购价格,但钢厂整体采购政策并未出现明显放宽的迹象。由于目前可操作资源偏紧,预计后期国内铁矿石市场或延续趋涨态势,但涨幅有限。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BDI周五持平,由于船运活动放缓。波罗的海干散货运价指数持平于978点,本周上升4%。波罗的海海岬型船运价指数.BAI升3点或0.26%,至1,155点。波罗的海巴拿马型船运价指数.BPI下滑2.33%至1,048点。

8、铁矿石港口库存周(2012.6.18-2012.6.21)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年6月21日,全国30个主要港口铁矿石库存总量为9586万吨,较前一周减少60万吨,总库存再次回落至9600万吨以下。分港口看,上周铁矿石库存增加的数量明显增多,有12个港口库存增加,库存增加的港口多在华东和华南地区;有10个港口库存减少,主要集中在北方地区。其中曹妃甸港口库存下降最明显,较前一周下降69万吨,大连港和鲅鱼圈也分别下降20万吨和14万吨。青岛和日照港则小幅下降,分别减少5万吨和20万吨。岚山港和天津港库存增加较为明显,分别增加21万吨和20万吨。从铁矿石来源来看,印度矿降幅最大,较前一周减少85万吨,来自巴西和澳大利的铁矿石则有小幅增加,分别增加15万吨和16万吨。

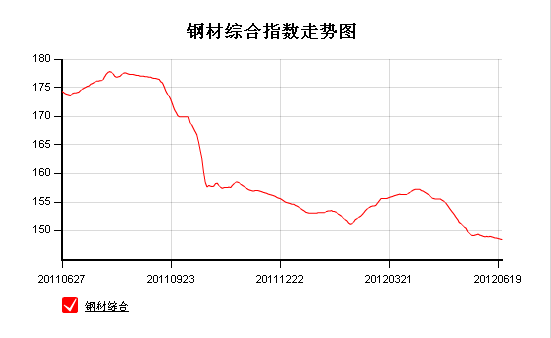

9、2012年 6月 22日 Myspic指数 本周Myspic综合指数报148.4点,较上周下跌0.26%,跌幅略有扩大。本周扁平材指数报131.3点,较上周下跌0.28%,跌幅继续收窄。本周长材指数报168.3点,较上周下跌0.24%,跌势明显扩大。

注:以上图表来源“我的钢铁网”

国际:

1、欧四国同意1300亿刺激经济 德国、西班牙、法国和意大利领导人22日宣布,将在本周举行的峰会上推出规模为1300亿欧元的促增长计划,以扶持欧元区外围成员国经济增长,这一规模占欧盟国内生产总值(GDP)的1%。

2、穆迪下调15家大型投行评级 评级机构穆迪上周四(6.21)下调15家大型投行评级,该行称非常担忧在市场波动性加剧的时间内,银行显著的资本市场活动。15家投行包括美国银行(BOA)、花旗集团(Citi)、高盛(Goldman Sachs)、摩根大通(JP Morgen)、摩根士丹利(Morgan Stanley)、加拿大皇家银行(RBC)、巴克莱银行(Barclays Bank)、德意志银行(Deutsche Bank)、法国巴黎银行(BNP Paribas)、瑞士信贷(Credit Suisse)等。

3、美国6月15日止当周领先指标(WLI)降至121.3,增长年率触及17周低位。

4、美国5月谘商会领先指标月率上升0.3%

5、美国5月制造业PMI指数初值为52.9

6、德国6月制造业PMI指数初值为44.7,跌至2009年6月以来最低。

7、法国6月综合PMI指数初值为46.7

8、欧元区6月消费者信心指数初值为负19.6

9、德国6月IFO商业景气指数为105.3

10、意大利6月Istat消费者信心指数下滑至85.3

11、国际钢协:5月全球粗钢日均产量环比降1.6% 国际钢铁协会的统计数据表明,5月份全球62个主要产钢国和地区粗钢产量为1.306亿吨,同比增长0.7%,较2010年增长5%。今年1-5月份,全球62个主要产钢国家和地区粗钢总产量为6.356亿吨,同比增长0.8%。5月份中国大陆粗钢产量为6123万吨,同比增长2.5%,较2010年增长9.6%。扣除中国后,5月份全球粗钢产量为6933万吨,同比下降0.8%,较2010年增长1.2%。5月份全球粗钢日均产量为421.2万吨,同比增长1.2%,环比下降1.6%,预计6月份全球粗钢日均产量将继续环比下降。

后势研判:

国际方面:

欧洲方面:

希腊新联合政府终于在上周四正式成立,政府内阁包括:希腊民主党、泛希腊社运党以及民主左翼党三大政党。新政府承诺将努力缓解德国施加于救助资金之上的财政紧缩条款。

上周西班牙十年期国债收益率一度飙升至7.24%,创下欧元时代以来的最高纪录。同时上周四财政部成功标售,但借债成本依然继续走高,其中5年期国债得标利率创出欧元区成立以来新高6.072%。据某数据监测机构数据显示,西班牙违约担保成本触及612个基点的纪录高位。本周初西班牙向欧盟提交银行援助申请,欧盟就有关协议的进展如何,值得关注。

美国方面:

美联储在6月政策声明中表示,维持基准利率0-0.25%区间不变,至少至2014年末处于极低水平。同时决定延长目前推行的“卖短债买长债”的扭转操作,至2012年末进一步购买约2,670亿美元6年期至30期国债,并在同期出售相同规模的三年期或更短期国债的计划,同时维持将抵押贷款支持债券到期本金再投资到MBS,以及到期国债回笼资金再投资的现有政策。

美元指数在上升通道中继续运行,调整至0.5的位置后获支撑,继续上行。

全球商品综合指数继续运行在下降通道中,上周破坏了头肩底稚形形态,但向下拓展的空间不会太远。供参考。

综述:上周欧美制造业PMI数据继续低迷。美联储宣布延长扭转操作,烧熄了之前市场对QE3的预期,市场焦点重新回归到欧债问题上来。本月底周四至周五(6月28日-29日)召开的欧盟峰会无疑是焦点中的明星,静待后续进展。供参考。

国内方面:

6月汇丰的制造业PMI指数初值创7月来新低,出口订单也大幅下跌,制造业继续低迷,关注7月初终值数据的表现。

从连续的经济数据来看,继续放缓。但从相关方面的消息来看,证监会继续出台较利好股市的政策,银行资本利率双双走高,市场或预期银行会增强流动性。

从股市来看,上证继续4浪区间运行,接近箱体下轨,观察箱体支撑的力度。供参考。

现货方面:虽然上周铁矿石价格有所反弹,但钢材市场需求依旧低迷,又恰逢端午小长假,商家参与积极性不高,整个市场呈现温吞水行情。周初希腊问题尘埃落定,但美联储会议中并未暗示将实行新一轮宽松政策,隔夜资本市场出现下跌,对国内市场心态造成一定影响。考虑到临近月底,商家回笼资金压力明显,加上诸多钢厂下调出厂价格,预计短期内成交不会有太大起色,节后行情或延续弱势整理格局。

技术方面:螺纹指数反弹乏力,可尝试谨慎抛空。供参考。

操作建议: 本周延续上周观点,主力跌破4100,多单先考虑离场。激进者可考虑4130上方抛空。钢贸企业可考虑对部分库存做套保。供参考。

运费(数据来源:我的钢铁)

|

路线 |

6-25国际海运费 |

6-18国际海运费 |

|

澳洲-中国(美元/吨) |

6.595 |

6.564 |

|

巴西-中国(美元/吨) |

17.348 |

17.196 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

34 |

34 |

2012年6月25日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

990 |

980 |

980 |

|

980 |

|

|

PB块 |

62.5% |

澳大利亚 |

1070 |

1045 |

1050 |

|

1050 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

895 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

|

|

|

|

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1020 |

1010 |

1005 |

|

1005 |

1015 |

|

印度粉矿 |

63% |

印度 |

1000 |

990 |

990 |

|

990 |

995 |

|

印度粉矿 |

62% |

印度 |

970 |

955 |

960 |

|

960 |

960 |

|

印度粉矿 |

61% |

印度 |

930 |

915 |

920 |

|

920 |

910 |

|

印度粉矿 |

60% |

印度 |

900 |

885 |

890 |

870 |

890 |

880 |

|

印度粉矿 |

59% |

印度 |

860 |

845 |

850 |

830 |

850 |

850 |

|

印度粉矿 |

58% |

印度 |

830 |

820 |

820 |

|

820 |

820 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。