钢铁智库-钢铁早报-2012年7月2日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 7 月2日 星期一

钢铁周报

市场要闻

国内:

1、统计局:中国1-5月规模以上工业企业利润同比下滑2.4%,降幅较1-4月的1.6%继续放大。

2、统计局:中国官方6月份制造业PMI为50.2% 再创年内新低。

3、汇丰中国:汇丰6月PMI终值48.2 创7个月以来新低

4、6月份中国钢铁行业PMI指数为49.2%,环比回升0.4个百分点。

5、央行:稳健货币政策要适时适度预调微调 央行2012年第二季度例会会议强调,要密切关注国际国内经济金融最新动向及其影响,继续实施稳健的货币政策,进一步增强政策的针对性、灵活性和前瞻性,根据形势变化适时适度进行预调微调,正确处理保持经济平稳较快发展、调整经济结构和管理通胀预期三者的关系。综合运用多种货币政策工具,引导货币信贷平稳适度增长,保持合理的社会融资规模。引导金融机构进一步优化信贷结构,防范金融风险,提高金融服务水平,更好地支持实体经济,促进国民经济平稳较快发展。继续发挥直接融资的作用,更好地满足多样化投融资需求,推动金融市场规范发展。稳步推进利率市场化改革,完善人民币汇率形成机制,增强人民币汇率双向浮动弹性,保持人民币汇率在合理均衡水平上的基本稳定。

6、李克强:抑制投机投资性需求,稳定房地产市场调控政策 李克强日前在全国保障性安居工程工作会议上强调,要继续推进保障性安居工程建设,实现保质按期竣工,确保分配公开公平公正,使建设成果惠及更多中低收入住房困难群众,更好地发挥保障房建设对改善民生、稳定增长、调整结构的重要作用。要不断健全住房供应体系,使保障房建设和商品房供应发挥各自应有的作用。继续推进保障房建设,加大棚户区改造力度。同时,增加普通商品住房供应,抑制投机投资性需求,稳定房地产市场调控政策,巩固调控成果,促进房地产市场长期平稳健康发展。

7、七部委:出台政策鼓励民资参与保障性住房工程 住房城乡建设部等七部门日前发出通知,鼓励和引导民间资本通过直接投资、间接投资、参股、委托代建等多种方式参与廉租住房、公共租赁住房、经济适用住房、限价商品住房和棚户区改造住房等保障性安居工程建设,按规定或合同约定的租金标准、价格面向政府核定的保障对象出租、出售。

8、中钢协:6月中旬国内粗钢日均产量197.05万吨 据中国钢铁工业协会最新数据显示,6月中旬重点大中型企业粗钢日产量为165.5万吨,旬环比下降1.74%,全国预估值为197.05万吨,旬环比下降1.4%。数据同时显示,中旬末重点大中型钢铁企业钢材库存1215万吨,旬环比增加5.6%。

9、经济参考报:前5月大中型钢厂利润同比骤降94.26% 中钢协内部人士1日向《经济参考报》记者透露,5月份重点大中型钢铁企业实现销售收入3101.58亿元,环比下降2.05%;实现利税74.12亿元,环比下降17.16%;实现利润仅为14.03亿元,环比减少3.88亿元,降幅21.66%。值得注意的是,5月份当月亏损企业亏损额21.39亿元,环比增亏8.8%,亏损面达到31.25%。

10、全国主要城市钢材库存(12.6.21—12.6.29)周变化情况: 螺纹钢库存变化(6.21-6.29)本周库存671.25万吨,上周库存666.78万吨,环比增加4.47万吨;线材库存变化(6.21-6.29)本周库存177.6万吨,上周库存176.45万吨,环比增加1.15万吨;热轧卷库存变化(6.21-6.29)本周库存382.76万吨,上周库存378.02万吨,环比增加4.74万吨;冷轧库存变化(6.21-6.29)本周库存169.90万吨,上周库存169.04万吨,环比增加0.86万吨;中板库存变化(6.21-6.29)本周库存153.10万吨,上周库存152.44万吨,环比增加0.66万吨。

据“我的钢铁网”库存调查统计,截止到2012年6月29日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1554.61万吨,较前一周增11.88万吨,库存年内首次回升。所有品种库存都较上周增加,热轧增幅最为明显,螺纹钢库存则出现了年内的首次攀升。

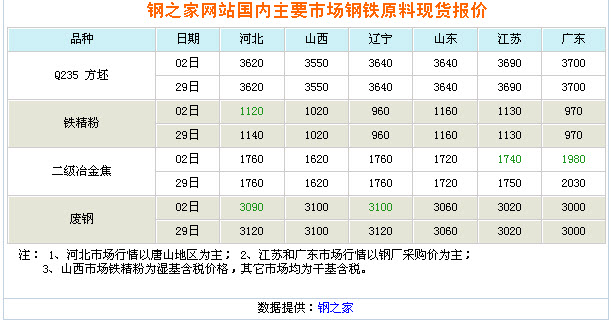

11、一周相关原料市场情况(2012.6.25-6.29): 1、钢坯市场:本周国内钢坯市场基本稳定,市场成交不见好转,其中主导城市唐山钢坯价格略有下滑。原材料市场表现欠佳,铁矿石连续小幅拉涨后成交欠佳,自本周中,部分地区价格出现小幅松动;焦炭市场一直比较低迷,价格继续探低。成品材市场表现时好时坏,价格稍有拉涨,终端采购立刻排斥,导致其价格一直在低位震荡。在上、下游市场均呈弱势的情况下,钢坯价格小幅松动在所难免。目前唐山市场钢坯资源仍然不多,尤其是贸易商手中基本没有现货库存,所以销售压力相对不大,并且报价略高于钢厂价格。钢厂操作相对比较谨慎,仍以积极出货为主。除此之外,国内外经济环境尚不乐观,国内股市、钢材期货均呈下跌走势,这对市场心态较为不利。综合考虑,预计下周国内钢坯市场仍以弱势低位运行为主,或存在小幅下探的可能。2、焦炭市场:本周国内焦炭市场以弱势走低为主,市场成交持续不畅。周内华北地区焦炭价格下滑幅度较大,华东、中南价格下滑幅度较小。本轮降价的原因有二,其一是炼焦煤市场价格下降,致使目前阶段内国内的炼焦煤市场竞争无序报价较为混乱。其二是近两个月国内钢材因需求不足,价格大幅回落,所引起的产业链产能过剩,钢厂对焦企压价力度加大。随着焦炭价格已跌至2年半来的低点,预计下周内焦炭市场仍将弱势下滑,但下滑幅度有限。3、废钢市场:本周废钢市场平稳盘整,成交不多。端午小长假过后,废钢市场心态好转,盼涨心理抬头,操作积极性有所加强。但进入雨季,天气原因使得钢材需求疲软,钢厂还处于亏损状态,基于库存压力,生产积极性不高,尤其小钢厂开工率低,废钢用量减少。目前钢厂下调废钢采购政策暂缓,虽然资源库存量不大,但提价补仓采购情况亦不多。经销商手头废钢资源不多,心态看淡,也没有囤货意愿,操作上以快进快出为主。预计近期废钢市场行情将转弱运行。4、铁矿石市场:本周国产矿市场看涨气氛略有淡化,整体市场涨势趋缓,成交维持平稳状态。其中,唐山地区市场价差收窄,价位偏高的资源略有下调。进口矿市场小幅下调,议价空间有所拉大,贸易商操作热情不高,市场观望气氛颇浓。目前国内铁矿石市场供需较为平衡,预计下周整体市场走稳的可能性较大,个别地区或品种也存在趋弱的可能。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BDI周五上涨,受助于巴拿马型和海岬型船运价的升势。波罗的海干散货运价指数上涨10点,或1.01%,至1,004点。波罗的海巴拿马型船运价指数.BPI上涨16点,报1.65%,至984点。波罗的海海岬型船运价指数.BCI升0.51%,至1,190点。

12、铁矿石港口库存周(2012.6.25-2012.6.29)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年6月29日,全国30个主要港口铁矿石库存总量为9681万吨,较前一周增加95万吨,总库存连续七周处于9700万吨以下。与去年同期(2011年7月1日)相比,总库存增加364万吨。分港口看,上周铁矿石库存增加的港口数量略有减少,但增量明显增多,共有10个港口库存增加,北方三大港口库存均有增加,曹妃甸、京唐港和天津港分别增加40万吨、40万吨和30万吨;此外,江阴港也增加了45万吨,是增量最大的港口;而库存减少的港口有12个,华东地区较多,其中连云港库存减少30万吨,是减量最大的港口,日照港和青岛港则变化不大,华南地区的防城港库存减少20万吨。其他港口库存变化相对较小。从铁矿石来源来看,澳大利亚矿增量最明显,较前一周增加88万吨,印度矿增加11万吨,而巴西矿出现40万吨的下降。三大主要来源地共增加59万吨,库存占到总库存的比例连续四周下降,并且五周来首次低于78%。

13、2012年 6月 29日 Myspic指数 本周Myspic综合指数报148.5点,较上周下跌0.61%。本周扁平材指数报130.4点,较上周下跌0.68%,跌幅略有扩大。本周长材指数报167.3点,较上周下跌0.56%,跌势明显增加。

注:以上图表来源“我的钢铁网”

国际:

1、欧元区峰会声明: 声明强调需打破主权信贷和银行系统之间的恶性循环,承诺活用两大援助基金协助危机应对,并在特定条件下酝酿援助基金直接资助银行资产重组的可能性。欧洲理事会主席范龙佩表示,欧盟各国领导人已经就促进就业和经济增长协议达成了一致,包括规模达1,200亿欧元的经济增长举措。不过意大利和西班牙拒绝在平复市场的即刻举措出台前签字。

2、汤森路透/密西根大学:美国6月消费者信心指数终值为73.2,触及2011年12月以来最低。

3、美ISM:美国6月芝加哥采购经理人指数经为52.9 其中:6月就业分项指数为60.4, 为2012年2月 以来最低;6月投入物价分项指数为54.0,为2009年11月以来最低。

4、美ECRI:6月22日止当周领先指标升至121.5 年率跌至18周低位。

5、美商务部:美国5月核心PCE物价指数月率上升0.1%。

6、欧统计局:欧元区6月消费者物价调和指数初值年率上升2.4%

7、欧元区5月货币供应M3年率增长2.9% 欧洲央行数据显示,欧元区5月货币供应增长加快,但民间贷款萎缩。经季节调整后,欧元区5月M3货供额年率为增长2.9%,分析师预估为增长2.3%。5月民间贷 款较上年同期下滑0.1%,分析师预估为增长0.1%。

后势研判:

国际方面:

上周市场关注的焦点集中在欧盟峰会上,最终峰会在德国方面的妥协下达成促进就业和经济增长协议,并承诺活用两大援助基金协助危机应对。市场从峰会初传来的利好消息始至峰会结束,整个金融市场全线大幅上涨,在积极乐观的市场氛围下,后续发展需谨慎对待。

美元指数现阶段仍在上升通道中继续运行,目前将其定义为4浪调整区间。

全球商品综合指数虽继续运行在下降通道中,目前先以反弹对待,接下来关注是否会构成新一轮的上涨,需进一步确认。供参考。

综述:上周欧盟峰会落幕,之后市场的焦点将会集中在本周三大央行的议息会议,以及美国非农就业数据上来。供参考。

国内方面:

中国官方与汇丰制造业PMI指数,均创新低。从数据上来看,经济下行明显。后续市场或仍将对政策的走向给予期望。央行也再一次重申要实行继续实施稳健的货币政策,根据形势变化适时适度进行预调微调。正视目前我们经济的背景,不盲目悲观,也不过度乐观为易。

从股市来看,上证继续4浪区间运行,接近箱体下轨,观察箱体支撑的力度。供参考。

现货方面:上周钢材市场延续6月以来的阴跌行情,虽政策面上不乏利好,无奈熊市下市场心态脆弱,处于“对利好麻木,对利空分外敏感”的状态中。下游需求依旧疲弱,在月底资金回笼压力加大情形下,商家普遍采取出货套现策略,整个市场较为弱势。考虑到6月中旬国内粗钢产量环比下降,且市场资金紧张局面将得以缓解,预计后期市场压力将有所减轻,但碍于供需仍处失衡状态,短期内恐难脱离弱势。

技术方面:螺纹指数楔形突破后,从技术来看,反弹结束,回归弱市。自身并不构筑上涨行情。供参考。

操作建议: 本周继续延续上周观点,主力跌破4100,空单续持,钢贸企业套保头寸续持。如若跌破4000,到时可先考虑开始结清部分空头头寸。供参考。

运费(数据来源:我的钢铁)

|

路线 |

7-2国际海运费 |

6-25国际海运费 |

|

澳洲-中国(美元/吨) |

6.717 |

6.595 |

|

巴西-中国(美元/吨) |

17.625 |

17.348 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

17 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

34 |

34 |

2012年6月29日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

980 |

970 |

960 |

|

965 |

|

|

PB块 |

62.5% |

澳大利亚 |

1060 |

1040 |

1050 |

|

1050 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

875 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

960 |

950 |

|

|

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1020 |

1005 |

1000 |

|

1000 |

1015 |

|

印度粉矿 |

63% |

印度 |

1000 |

985 |

985 |

|

985 |

995 |

|

印度粉矿 |

62% |

印度 |

970 |

950 |

955 |

|

955 |

960 |

|

印度粉矿 |

61% |

印度 |

930 |

910 |

915 |

|

915 |

910 |

|

印度粉矿 |

60% |

印度 |

900 |

880 |

885 |

870 |

885 |

880 |

|

印度粉矿 |

59% |

印度 |

860 |

840 |

845 |

830 |

845 |

850 |

|

印度粉矿 |

58% |

印度 |

840 |

815 |

815 |

|

815 |

820 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。