钢铁智库-钢铁早报-2012年7月16日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 7 月16日 星期一

钢铁周报

市场要闻

国内:

1、统计局:6月份全国规模以上工业增加值同比实际增长9.5% 其中:分产品同比增长来看产品看,钢材8447万吨,增长6.7%;水泥20717万吨,增长6.5%;十种有色金属322万吨,增长5.8%;汽车169.5万辆,增长13.8%;轿车90.4万辆,增长7.9%;发电量3934亿千瓦时,与去年同月持平;原油加工量3598 万吨,下降0.6%;乙烯118万吨,下降3.3%。

2、统计局:中国1-6月房地产开发投资同比增长16.6%,较1-5月18.5%的增速放缓。其中:1-6月房屋新开工面积同比下降7.1%;同期商品房销售面积同比下降10%,销售额同比下降5.2%。

3、统计局:第二季度GDP同比增长7.6% 其中:一季度增长8.1%,二季度增长7.6%。

4、央行:2012年上半年金融统计数据报告:1、初步统计,2012年上半年社会融资规模为7.78万亿元,比上年同期多135亿元。其中,人民币贷款增加4.86万亿元,同比多增6833亿元;外币贷款折合人民币增加2765亿元,同比少增596亿元。2、上半年凈回笼现金1465亿元。3、上半年人民币存款增加7.38万亿元,外币存款增加1301亿美元。4、上半年,银行间人民币市场以拆借、现券和债券回购方式合计成交127.58万亿元,日均成交1.05万亿元,日均成交同比增长39.0%。

5、央行:2012年6月金融统计数据:1、6月末,M2余额92.50万亿元,同比增长13.6%;M1余额28.75万亿元,同比增长4.7%;流通中货币(M0)余额4.93万亿元,同比增长10.8%。2、 6月末,本外币贷款余额63.33万亿元,同比增长15.9%。人民币贷款余额59.64万亿元, 同比增长16.0%。3、 6月末,本外币存款余额90.88万亿元,同比增长13.2%。人民币存款余额88.31万亿元,同比增长12.3%。4、6月份银行间市场同业拆借月加权平均利率2.72%,质押式债券回购月加权平均利率2.81%。5、6月末,国家外汇储备余额为3.24万亿美元。

6、央行:6月末金融机构外汇占款余额为25.66万亿元人民币,当月外汇占款新增约491亿元。

7、媒体:传央行动议最优惠利率机制 据《经济观察报》上周末报道,央行正在研究建立“最优贷款利率机制”(Prime Rate),并已在6月底7月初向部分商业银行征求意见,部分商业银行已把其对最优贷款利率形成机制的建议提交给了央行。如果按此消息,中国将来或将出现基准利率和最优贷款利率并存的局面。截至记者昨日发稿时,央行尚未就此事发表任何评论。

8、中钢协:6月矿价出现国产升进口降罕见局面 据中国钢铁工业协会公布的数据显示,6月下旬,国产铁矿石价格上涨,而一直高高在上的进口矿价却出现下滑。截至6月末,国产铁精矿价格为948.52元/吨,环比上升18.39元/吨,升幅为1.98%;进口铁矿石粉矿到岸价格为人民币993.84元/吨,环比下降93.59元/吨,降幅为8.61%。从整个6月总体情况看,国产铁精矿价格由于已连续下跌9周,6月呈小幅回升走势,进口铁矿石价格则在前期小幅回升后再次下降。

9、统计局:6月内地粗钢日产量有史以来次新高 6月份内地粗钢产量为6021万吨,日均产量200.7万吨,环比增加1.62%,同比增加0.6%;1-6月累计产量同比增长1.8%,为3.57亿吨。6月粗钢日产量为有史以来次新高,仅次於4月份的201.9万吨。

10、全国主要城市钢材库存(12.7.6—12.7.13)周变化情况: 螺纹钢库存变化(7.6-7.13)本周库存672.28万吨,上周库存672.51万吨,环比减少0.23万吨;线材库存变化(7.6-7.13)本周库存172.21万吨,上周库存176.52万吨,环比减少4.31万吨;热轧卷库存变化(7.6-7.13)本周库存378.25万吨,上周库存380.85万吨,环比减少2.60万吨;冷轧库存变化(7.6-7.13)本周库存169.03万吨,上周库存170.09万吨,环比减少1.06万吨;中板库存变化(7.6-7.13)本周库存154.16万吨,上周库存154.87万吨,环比减少0.71万吨。

据“我的钢铁网”库存调查统计,截止到2012年7月13日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1545.93万吨,较前一周降8.91万吨,库存在连续两周的回升后再次转降,但比去年同期仍高出160多万吨。分品种看,线材、热轧库存降幅明显,螺纹钢落后。

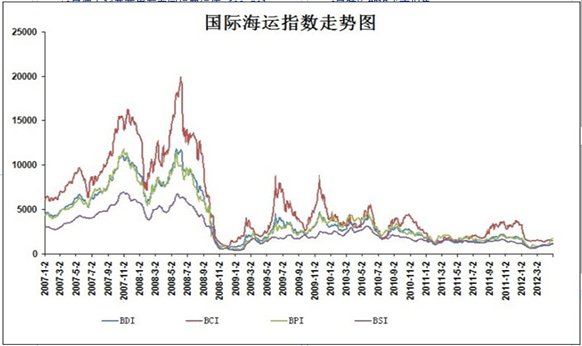

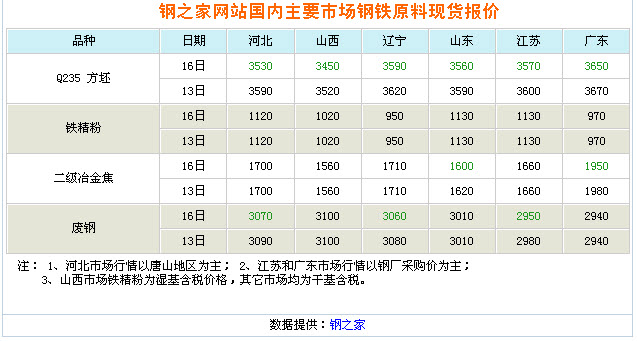

11、一周相关原料市场情况(2012.7.9-7.13): 1、钢坯市场:本周国内钢坯市场基本稳定,个别地区价格略有调整。央行对存贷款利率进行下调,但对钢坯市场影响甚微,钢坯厂商出货仍然不畅,对后市信心不足。下周钢坯市场仍会保持低位运行的态势,市场成交难见起色。2、焦炭市场:本周国内焦炭市场跌势不减,本周国内焦炭价格降价的原因是有由于各地区主要钢厂下调焦炭采购价格所致。在这种情况下,焦炭市场被迫下调出厂价格。现阶段,国内焦企散户库存基本已接近零库存,只有大型焦化厂还留有一些少量的库存,面对于持续萎靡不振的焦炭市场,焦企选择限产、保价政策来维持焦企的基本经营。针对现在国内焦炭市场整体行情而言,下焦炭市场走势仍存在小幅下调的风险,但是下调价格幅度将不会很大。3、废钢市场:本周废钢市场依旧延续弱势行情运行,成交不高。随着高温天气的来临,成品材市场进入淡季,废钢市场亦如此,对于后期走势依旧不看好。目前部分大型钢厂停采,钢厂废钢用量减少,库存下降也较缓慢。钢厂收货的减少或停收使得贸易商出货变得困难,加上钢厂多数采取承兑方式付款,使得商家的资金资金压力增加,疲于交易,操作换缓,持仓观望后市,废钢市场整体表现疲软。预计近期废钢市场将以稳为主,观望后市。4、铁矿石市场:本周国内铁矿石市场窄幅波动,成交情况不佳。由于国内钢材市场延续疲软状态,导致钢厂采购铁矿石仍然谨慎,国内铁矿石市场整体成交情况不佳。国产矿方面,本周河北及东北市场部分地区的价格小幅上扬,幅度在5-10元(吨价,下同)之间,但需方对于涨后的价格接受度不高。进口矿部分矿种价格小幅下滑,幅度在10元左右,但是价格下滑之后并未带动成交量的提升。预计下周国内铁矿石市场整体将较为平稳,部分地区或矿种或小幅调整。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BDI周五下跌11点或0.98%,至1,110点。波罗的海海岬型船运价指数.BCI下降2.37%,至1,320点。海岬型船运价本周挫跌约24%,波罗的海巴拿马型船运价指数.BPI上升1.26%,至1,202点。波罗的海干散货运价指数今年迄今累计下降约36%。

8、铁矿石港口库存周(2012.7.6-2012.7.13)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年7月13日,全国30个主要港口铁矿石库存总量为9792万吨,较前一周增加16万吨,总库存虽创下十五周来的新高,但仍低于9800万吨以下。与去年同期(2011年7月15日)相比,总库存增加388万吨,增幅有所缩小。分港口看,上周铁矿石库存上升的港口数量出现下降,仅9个港口库存增加,而有12个港口库存出现下降。其中日照港库存增加最明显,较前一周增加30万吨,北方三大港口降多增少,京唐港和曹妃甸分别减少40万吨和28万吨,仅天津港增加13万吨。其他对库存增加贡献较大的主要来自华东地区,镇江港、太仓港、福州港和连云港增量均超过10万吨。其他库存减少的港口中,减量都在10万吨以下。从铁矿石来源来看,澳大利亚矿小幅增加,而巴西和印度矿延续下降。澳大利亚矿较前一周增加9万吨,印度矿和巴西矿分别减少20万吨和3万吨。三大主要来源地共减少14万吨,库存占比连续六周下降。

9、2012年 7月 13日 Myspic指数 本周Myspic综合指数报144.3点,较上周下跌1.43%,跌幅明显加深。本周扁平材指数报127.8点,较上周下跌1.31%。其中,热轧板卷指数跌幅最为明显,报142.2,周跌幅为2.03%。本周长材指数报163.4点,较上周下跌1.53%,跌

势有所增加。

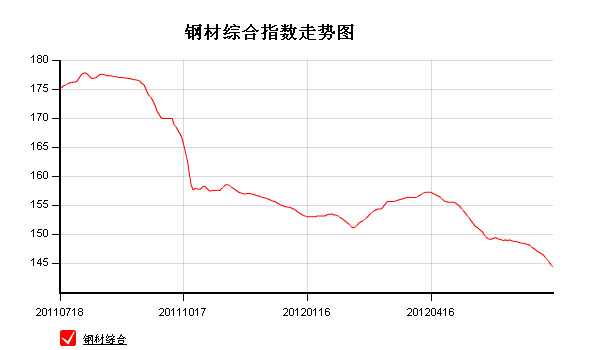

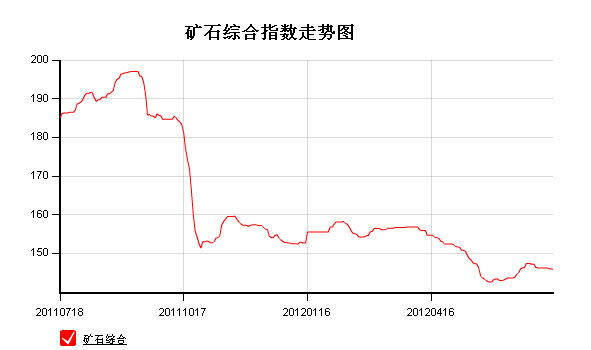

注:以上图表来源“我的钢铁网”

国际:

1、美国7月密歇根大学消费者信心指数初值为72.0

2、美国劳工部:美国7月7日当周初请失业金人数周初请失业金人数为35.0万人,创下2008年3月以来的最低。

3、美国劳工部:美国6月生产者物价指数(PPI)较前月上升0.1%,美国6月核心PPI较前月上升0.2。

4、美国财政部:6月预算赤字为600亿美元,势将在年底前达到联邦债务上限。 美国财长盖特纳已预计美国将在11月总统大选后及年底前触及16.4。

5、美联储:美国7月2日当周货币供给M2增加432亿美元至9.9915兆美元。当周M1货币供应增加215亿美元,至2.2697兆美元。

6、美联储:7月11日止当周外国央行持美国公债减少16.26亿美元至3.509万亿美元。

7、欧盟统计局:欧元区5月工业产出月率成长0.6%,环比增加0.6%,同比下降2.8%。

8、ELSTAT:希腊4月失业率为22.5%,刷新纪录高位。

后势研判:

国际方面:

欧洲方面:上周欧元集团和欧盟财长会议取得的唯一成果是给予西班牙一年宽限期,可以放宽到2014年才达到预算赤字占GDP比例小于欧盟规定3%的上限,作为回应条件,西班牙政府宣布了新的撙节举措,旨在2014年前削减公共赤字650亿欧元。对于市场最为关心的援助西班牙银行业的计划细节和欧元区银行业一体化的时间表,财长会议未给出明确答复。有关援助西班牙银行业计划的协议,可能还要较原定的7月20日再度推迟,稍稍令市场感到安慰的是,欧元区财长会议已决定在7月底之前先向西班牙银行业提供300亿欧元应急资金。

美国方面:美联储公开6月会议纪要,纪要显示仅有少数几名FOMC委员认为需要推出更多刺激政策,且对于进一步购买国债的兴趣匮乏。

会议纪要显示,数位FOMC委员在6月会议上认为,美联储可能有必要进一步推出刺激政策。多位委员感到如果经济复苏失去动能下行风险增加或通胀有在目标水准之下持续下跌的风险,才需要更多宽松货币政策。

美元指数现阶段在上升通道中继续运行,5 浪展开中,不断向目标位接近。

全球商品综合指数上周再次突破长期的下行的通道,是否结束技术上的弱市,恢复上行,近期需特别关注。供参考。

综述:西班牙方面从欧盟近期的会议来看,暂时有一些解决方案出来,至少从短期内不太会进一步恶化。美联储上周的会纪纪也也未给市场带来QE3希望,全球整体的经济形势仍将继续低迷。QE预期虽一再被打击,但市场对其仍存那么一丝丝希望,本周伯南克在美国国会就货币政策进行的半年一度作证或仍将是市场关注的焦点。

本周重要事件备忘:

1、澳洲联储、日本央行、英国央行公布会议纪要;

2、美国房屋等经济数据。

3、伯南克周三的证词。供参考。

国内方面:

截止目前我国上半年的经济数据均以出台,2季度GDP 7.8创下2009年1季度以来的增幅新低,创新低基本符合市场之前的预期。同时中国6月贸易帐盈余猛增至三年半来最高,当月出口同比增幅高于预期,但进口表现相当疲弱,其增幅不及预期的一半,这也凸显内需依然相当疲软。

央行公布的上半年社会融资和人民币贷款增量也呈现“稳增长”的态势,近期两次降息,一方面减轻企业的贷款压力,也与总的政策基调吻合。

从股市来看,上证指数上周长周期的头肩底形态虽宣布失败,但从另一方面来看,整体下行通道5浪展开中,离目标位或不会太远。从政策导向去看待整体运行或为更合适。供参考。

现货方面:本周钢材市场继续盘整下行,螺纹钢、热轧板卷等多个品种跌势加深。诸多重要经济数据陆续出台,经济下行态势明显,市场信心受到打击,商家普遍看淡后市。除此之外,近日宝钢、沙钢、河北钢铁等多家钢厂集中下调出厂价,且下调幅度较大,这也是造成钢价跌势难止的重要因素。

备注:钢市受整个房产调控政策的压制下,在目前低迷的需求关系,上游成本有进一步下移的风险。铁矿石市场虽目前价格基本稳定,但高库存价格成本或将难维系。

技术方面:螺纹指数楔形突破后,弱市3浪运行展开中。供参考。

操作建议: 本周继续延续前期观点,空单续持,钢贸企业套保头寸续持,结合库存情况,可考虑逢低适当结清部分头寸。以是否回归至4000作为参考点。供参考。

运费(数据来源:我的钢铁)

|

路线 |

7-16国际海运费 |

7-9国际海运费 |

|

澳洲-中国(美元/吨) |

7.025 |

8.000 |

|

巴西-中国(美元/吨) |

17.950 |

18.664 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

16 |

16 |

|

秦皇岛-广州(煤炭)(元/吨) |

34 |

34 |

2012年7月13日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

950 |

950 |

945 |

|

950 |

|

|

PB块 |

62.5% |

澳大利亚 |

1040 |

1035 |

1035 |

|

1035 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

865 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

950 |

945 |

|

|

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

1000 |

1000 |

1000 |

|

1000 |

1000 |

|

印度粉矿 |

63% |

印度 |

980 |

980 |

985 |

|

985 |

980 |

|

印度粉矿 |

62% |

印度 |

955 |

945 |

955 |

|

955 |

945 |

|

印度粉矿 |

61% |

印度 |

920 |

905 |

915 |

|

915 |

905 |

|

印度粉矿 |

60% |

印度 |

890 |

875 |

885 |

- |

885 |

875 |

|

印度粉矿 |

59% |

印度 |

855 |

835 |

845 |

- |

845 |

845 |

|

印度粉矿 |

58% |

印度 |

835 |

810 |

815 |

|

815 |

815 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。