钢铁智库-钢铁周报-2012年8月6日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 8 月6日 星期一

钢铁周报

市场要闻

国内:

1、央行:加大预调微调力度 引导信贷适度增长 会议指出,2012年以来,面对极其复杂的国内外环境,人民银行按照党中央、国务院关于稳中求进的工作总基调,把稳增长放在更加重要的位置,继续实施稳健的货币政策,切实支持实体经济发展。一是加大预调微调力度,引导货币信贷平稳适度增长,保持合理的社会融资规模。二是人民币汇率形成机制进一步完善。银行间即期外汇市场人民币兑美元交易价浮动幅度由0.5%扩大至1%,人民币汇率双向浮动,弹性显著增强,逐渐趋于合理均衡水平。三是银行间债券市场快速发展,债券融资进一步扩大。...等等

2、银监会:2012年第二次经济金融形势通报分析(电视电话)会议和2012年年中监管工作(电视电话)会议 分析银行业面临的形势,总结通报上半年工作,部署下半年重点任务。尚福林指出,今年以来,在党中央、国务院的正确领导下,银监会系统始终坚持科学发展观,紧紧围绕“主题主线”,按照“稳中求进”的总基调,深入贯彻年初工作会议部署,认真分析形势,冷静沉着应对,各项重点工作成效明显。一、加强监管,防范重点风险,防止发生区域性、系统性风险。二、积极引导商业银行调整信贷结构,服务实体经济效能明显提升。三、“三农”和小微企业金融服务成效显著。四、银行业新监管标准实施迈出重大步伐,不规范经营专项治理工作初见成效。...等等

3、国务院督查组赴16省检查楼市调控 据央视网报道,从5月起部分地方楼市出现回暖迹象,为了调查房价上涨背后的真正原因,国务院近期派出8路督查组赴16省市检查楼市调控。其中,山东、北京组由国土资源部带队,江苏、上海组由中国人民银行带队,河南、广东组由银监会负责带队,浙江、福建组由发改委负责带队,湖南、湖北组由监察部负责带队,重庆、四川组由财政部负责带队,天津、河北组由住建部负责带队,辽宁、吉林组由国税总局负责带队。报道称,国务院督查组重点检查各地住房限购措施的执行情况,差别化住房信贷政策执行情况,住房用地供应和管理情况,税收政策执行和征管情况。

4、统计局/中物联: 7月中国官方制造业PMI 50.1%,连续第四个月下滑,创下8个月以来的最低值。 其中:大/中型企业PMI均在临界点;小型企业PMI为48.1%,较上月回升0.9个百分点,但仍连续4个月位于临界点以下。生产指数为51.8%,为2011年12月以来的最低点;新订单指数为49.0%,连续3个月低于临界点,

5、汇丰:7月汇丰中国制造业PMI 49.3,创下21个月以来最大环比升幅,但仍处于自去年11月份以来连续第九个月低于分水岭。

6、中物联:7月钢铁PMI为44.5% 为近5个月最低。 其中:7月份新订单指数为33.3%,为2008年12月份以来的最低点;7月份钢铁行业PMI新出口订单指数为32.4%,为近4年来的最低。

7、中钢协:上半年非会员企业粗钢产量大增 据中钢协统计,上半年中国粗钢产量略有增长,会员企业产量同比下降,但非会员企业产量大增。上半年,全国共生产粗钢3.57亿吨,同比增长1.8%,74家会员企业粗钢产量同比下降0.1%,同比减产31万吨。但非会员企业产量却大增12.9%,也即今年以来新增粗钢产量全部来自非会员的地方中小企业。

8、沙钢8月1日出台8月上旬出厂价格 本次调价是以“7月21日沙钢出台2012年7月下旬价格政策”为基准,具体调整情况如下:

1、螺纹钢平盘,现Ф14-25mmHRB335螺纹出厂价格为3800元/吨,Φ10mm规格加价60元/吨,Φ12mm加价20元/吨,Φ28~32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨,抗震钢筋加价30元/吨;Ф14-25mmHRB400螺纹出厂价格为3920元/吨,三级钢级差加价情况与二级钢相同。

2、高线价格下调150元/吨;现Ф6.5mmQ235普碳高线出厂价格为3750元/吨。

3、盘螺价格下调150元/吨;现Ф8mmHRB400盘螺表列价格为3900元/吨,Ф6mmHRB400盘螺加价200元/吨。

以上调整均为含税价,执行日期自2012年8月1日起。

9、8月1日国内钢厂检修、减产情况汇总 截止8月1日,全国共有36座高炉停炉检修,预计影响产量165.6万吨;21条棒材线检修,预计影响产量54.2万吨;8条中板线检修,预计影响产量78.5万吨;6条热轧板卷生产线检修,预计影响产量46.5万吨;2条冷轧生产线检修,预计影响产量5万吨;3条带钢生产线检修,预计影响产量6.2万吨。 2条型材线;预计影响产量3.3万吨。

10、全国主要城市钢材库存(12.7.27—12.8.3)周变化情况: 螺纹钢库存变化(7.27-8.3)本周库存650.72万吨,上周库存662.07万吨,环比减少11.35万吨;线材库存变化(7.27-8.3)本周库存167.37万吨,上周库存173.37万吨,环比减少6.00万吨;热轧卷库存变化(7.27-8.3)本周库存390.82万吨,上周库存384.63万吨,环比减少6.19万吨;冷轧库存变化(7.27-8.3)本周库存170.68万吨,上周库存168.13万吨,环比减少2.55万吨;中板库存变化(7.27-8.3)本周库存150.38万吨,上周库存149.76万吨,环比减少0.62万吨。

据“我的钢铁网”库存调查统计,截止到2012年8月3日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1529.97万吨,较前一周减7.99万吨,降幅较上周略有收缩。分品种看,螺纹钢、线材库存延续下降;热轧、中板库存回升,中板变化不明显。钢市跌跌不休,市场信心匮乏,贸易商不敢贸然进货,同时加紧出货,钢厂库存转移路径受阻,预计下周钢材社会库存维持小降。

11、一周相关原料市场情况(2012.7.30-8.3): 1、钢坯市场:本周河北地区钢坯市场出现先涨后落的现象,而国内其它地区钢坯报价基本稳定,市场悲观情绪再度蔓延。上游铁矿石市场基本稳定,出货不畅;而焦炭市场依旧低迷,价格屡创新低。下游成品材也表现不佳,轧材厂采购较为谨慎,不敢大量囤坯。另外,钢材期货震荡下行,且再创新低,使得现货市场心态更加不稳。再加上钢厂减产力度不大,钢坯供需矛盾仍存,因此预计下周国内钢坯市场将会继续下探。2、焦炭市场:本周国内焦炭市场延续疲弱下行走势,市场恐慌情绪持续蔓延。目前钢铁行业全面处于亏损阶段,多数钢企调整策略,加快停产、检修步伐,多以销售库存为主,对于焦炭的采购以按需采购为主。本周环保部又发布了钢铁与炼焦工业排放新标,行业准入门槛大幅提高,加大了焦企的额外支出,使得本就不景气的焦企带来更大压力。预计短期内焦炭市场仍将弱势运行。3、废钢市场:本周废钢市场涨跌不一,成交一般。华北废钢市场由于钢坯、铁矿石上扬的带动,报价也小幅上行,然而成交量并不高。在经过上周大幅下调废钢采购价格后,废钢市场询盘居多,实际交易不高,商家目前对后市预期值降低,操作谨慎小心,囤货不多,不过在价格偏低,出货亦是赔钱的行情下,出货意愿也不高,废钢市场资源供需皆低迷。近期多数中大型钢厂纷纷停炉检修,对废钢等原料得的采购和价格都严格控制,或下调采购价格,或停采限采。在钢市向好依旧乏力的情况下,预计近期废钢市场仍将低位运行。4、铁矿石市场:本周国内铁矿石市场止跌企稳,部分地区市场价格出现小幅反弹。在国内钢材市场纷纷出现小涨的行情后,国内铁矿石市场也止住了下跌的趋势,并且河北和东北个别地区国产矿价格,以及部分进口矿品种价格开始小幅反弹。但从整体情况来看,国内铁矿石市场仍处于弱势,并未形成实质性上涨的局面。预计下周国内铁矿石市场整体以稳为主,但震荡下滑的风险仍存。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BDI周五续跌至1.05%至852点,本周该指数跌约9%。波罗的海巴拿马型船运价指数.BPI下滑2.26%至910点。波罗的海海岬型船运价指数.BCI上涨1.87%至1,200点,从逾三周的跌势中回神。

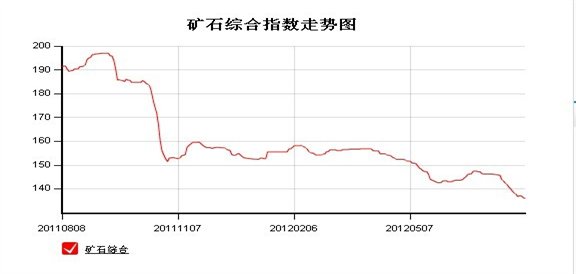

12、铁矿石港口库存周(2012.7.27-2012.8. 3)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年8月3日,全国30个主要港口铁矿石库存总量为9745万吨,较前一周减少29万吨,库存连续第二周下降。与去年同期(2011年8月5日)相比,总库存增加210万吨,增幅连续四周回落,同比增幅也创下年内新低水平。分港口看,上周库存下降的港口有所减少,为10个,而仅有11个港口库存出现回升,其余均保持平稳。其中北方三大港口稳中有降,曹妃甸港库存继续下降40万吨,连续两周领降。天津港也有15万吨的减少,京唐港库存继续保持不变。此外,大连港库存也有29万吨的减少,其他港口库存减少较小。华东地区港口库存继续稳中有增,日照港增加10万吨,青岛港保持不变。在库存增加的港口中,鲅鱼圈港口增加最明显,较前一周上升30万吨。南通港也增加17万吨,其他港口变化幅度小。从铁矿石来源来看,本周三大进口来源地库存整体以下降为主,三大主要来源地降幅超过整体水平,占比再次下降。

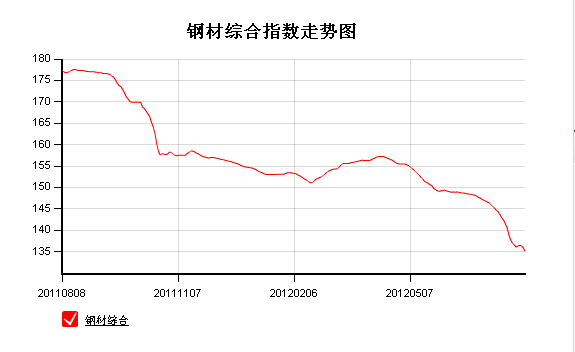

13、2012年 7月 13日 Myspic指数 本周Myspic综合指数报135.2点,较上周下跌0.66%,跌幅大大收窄。本周扁平材指数报119.5点,较上周下跌1.17%,跌势放缓。其中,中厚板和热轧板卷指数周跌幅分别为1.36%和1.38%。本周长材指数报153.4点,较上周下跌0.21%,跌幅大大收窄。其中,螺纹钢和线材指数止跌回升,较上周分别上涨0.37%和0.30%。

注:以上图表来源“我的钢铁网”

国际:

1、美苏工部:美国7月季调后非农就业人口增加16.3万人 ,7月失业率8.3%

2、摩根大通: 7月全球行业采购经理人指数(PMI)升至51.7

3、ECRI: 美国月27日止当周领先指标跌至122.2 最近一周下跌,其增长年率上升.

4、美国7月制造业采购经理人指数(PMI)终值为51.4

5、欧元区7月制造业 PMI 终值为44.0,7月服务业 PMI 终值为47.9

6、德国7月制造业 PMI 终值为43.0,7月服务业 PMI 终值为50.3

7、法国7月制造业 PMI 终值降至43.4,7月服务业 PMI 终值升至50.0

8、意大利7月制造业 PMI 降至44.3,7月服务业 PMI 为43.0

9、英国7月制造业 PMI 为45.4,7月服务业 PMI 为51.0。

10、欧盟统计局:欧元区6月零售销售较前月增长0.1%, 较上年同期减少1.2%。

后势研判:

国际方面:

欧洲方面:欧洲央行宣布维持指标利率在0.75%不变,行长德拉基表示,欧洲央行计划在未来几周内出台一项机制,实施直接的公开市场操作,从而稳定欧元区国家的借贷成本。英国维持官方银行利率在0.5%,并维持量化宽松总规模在3750亿英镑不变。

从近期公布的欧洲主要国家PMI值来看,欧元区整体的经济形势仍有继续创新低的可能。欧元区制造业在7月连续第11个月呈现萎缩,为2009年6月以来最低,新订单数据下降速度达到2009年6月迄今最快,意大利和西班牙企业在7月表现尤为疲弱,与此同时,PMI数据也显示欧元区最大经济体德国也陷入沼泽。其中7月德国制造业PMI指数2009年6月全球金融危机高峰以来的最低水准,制造业活动连续第12 个月呈现萎缩,服务业活动连续第14个月萎缩。

美国方面: 美联储宣布,维持联邦基金利率在0-0.25%的区间不变,联邦基金利率将在至少至2014年末处于极低水准。同时决定维持目前的“卖短债买长债”的扭转操作,至2012年末进一步购买约2,670亿美元6年期至30期国债,并在同期出售相同规模的三年期或更短期国债的计划,同时维持将抵押贷款支持债券到期本金再投资到MBS,以及到期国债回笼资金再投资的现有政策。

美国7月的非农就业数据大大好于预期,虽失业率略有上升但仍从一定程度上提振了市场的风险偏好。

美元指数跌破上升通道,短期或弱市进入调整。近期观察是否继续回归上升通道。

全球商品综合指数完成调整结构,突破确认,后市具备上升空间。供参考。

综述:上周美联储未提及QE3事宜,欧洲央行未推行即时性措施。但美国7月非农数据意外大幅强于预期,令市场风险偏好得到改善。接下来欧洲债局进程、全球经济走向及美国经济数据表现仍将是市场关注的重点。市场近期关注的主要问题或仍是欧洲当局是否会推行新的措施来应对债务问题及各国央行是否会进一步放宽货币政策来提振经济。

国内方面:

近期无论从胡锦涛主席,温总理,央行以及银监会向市场传导的主要是以稳增长为首要任务。但从市场反映来看表现并不明显。

从我国近8个月以来官方跟汇丰公布的制造业PMI数据来看,官方制造业PMI均位于荣枯分水岭之上,而汇丰制造业PMI数据均在荣枯分水岭之下。前者显仍处于扩张状态,而后者则显示已在较长一段时间处于萎缩状态。上周公布官方连续第四个月下滑,创下8个月以来的最低值。汇丰虽仍处于自去年11月份以来连续第九个月低于分水岭,但却创下21个月以来最大环比升幅。说明两者的相关企业群发生了一定变化。

备注:本周重要经济数据——8月9日(周四)上午9:30国家统计局将公布7月CPI等重要宏观经济数据,需重点关注。

从股市来看,上证指数跌破区间下降通道运行,5浪展开中,下方寻底。供参考。

现货方面:经过前期的急速下跌,上周前半周国内钢价出现短暂的超跌反弹,尤其是螺纹钢和高线,曾现一波强势拉涨行情。不过,由于缺乏成交的配合,自周三起钢价由升转跌,弱势行情延续。自上周三沙钢调价后,其他钢厂出台的建材继续以下调为主。接下来钢厂的停厂检修从一定程度上或有利于钢材价格的稳定。

技术方面:螺纹指数继续弱市,5浪运行展开中,如若反弹,力度较为有限。下方拓展空间渐渐收窄。以指数是否回归至3700为借鉴。供参考。

操作建议: 本周继续延续前期观点,空单续持,不建议再加仓。钢贸企业套保头寸续持,结合库存情况,可考虑逢低适当结清部分头寸。投机者可考虑1301合约3660附近多单介入,止损3650。供参考。

运费(数据来源:我的钢铁)

|

路线 |

8-6国际海运费 |

7-16国际海运费 |

|

澳洲-中国(美元/吨) |

6.758 |

7.025 |

|

巴西-中国(美元/吨) |

17.881 |

17.950 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

25 |

24 |

|

北仑-上海(元/吨) |

18 |

16 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

34 |

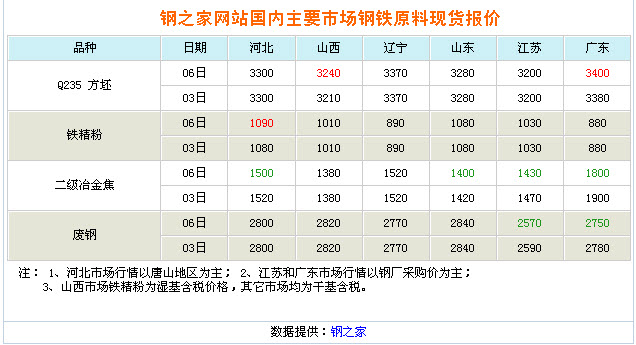

2012年8月6日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

855 |

845 |

835 |

|

840 |

|

|

PB块 |

62.5% |

澳大利亚 |

945 |

935 |

930 |

|

930 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

755 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

850 |

850 |

|

845 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

910 |

910 |

915 |

|

915 |

905 |

|

印度粉矿 |

63% |

印度 |

895 |

895 |

900 |

|

900 |

885 |

|

印度粉矿 |

62% |

印度 |

865 |

865 |

870 |

|

870 |

860 |

|

印度粉矿 |

61% |

印度 |

835 |

830 |

840 |

|

840 |

830 |

|

印度粉矿 |

60% |

印度 |

805 |

800 |

805 |

- |

805 |

800 |

|

印度粉矿 |

59% |

印度 |

775 |

765 |

780 |

- |

780 |

770 |

|

印度粉矿 |

58% |

印度 |

755 |

740 |

740 |

|

745 |

740 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。