钢铁智库-钢铁周报-2012年8月13日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 8 月13日 星期一

钢铁周报

市场要闻

国内:

1、央行:中国7月新增人民币贷款5,401亿元,M2同比增长13.9%

2、统计局:7月CPI 1.8% PPI -2.9%

3、统计局:中国1-7月房地产开发投资同比增长15.4% 回落1.2个百分点

4、统计局:7月份住宅销售额降低至4544亿元,与之前一月有较大差异 根据国家统计局今年前七个月和前六个月数据之差,7月份住宅销售额从6月份的5,313亿元人民币降低至4,544亿元人民币。国家统计局的数据显示,前七个月住宅销售额同比下降1.1%,至2.4万亿元。

5、统计局:中国7月社会消费品零售总额同比上升13.1%

6、海关总署:中国7月贸易顺差为251.47亿美元,7月出口同比增长1.0%,7月进口同比增长4.7%。7月出口环比下降1.8%,进口环比增长2.3%。

7、统计局:中国7月发电量4,351亿千瓦时,同比增长2.1%;1-7月则同比增长3.8%。

8、统计局:7月钢材产量为8,122万吨,同比增6.5%;1-7月则同比增长6.1%。

9、中车协:中国7月乘用车销售112.02万辆,环比下降12.77%,同比增长10.71%。

11、住建部:今年前七个月保障房开工量已完成约八成全年计划 据北京8月13日消息,中国今年前七个月的保障房开工量 已完成约八成的全年计划.来自住房和城乡建设部的数据显示,全国城镇保障性安居工程已新开工580万套。刊登在住建部网站的新闻稿并称,同期基本建成360万套,完成投资6,600亿元人民币。 今年中国计划新开工城镇保障性安居工程700完套以上,基本建成500万套。去年中国已经实现开工建设1,000万套保障房的目标。

12、全国主要城市钢材库存(12.8.3—12.8.10)周变化情况: 螺纹钢库存变化(8.3-8.10)本周库存641.39万吨,上周库存650.72万吨,环比减少9.33万吨;线材库存变化(8.3-8.10)本周库存161.09万吨,上周库存167.37万吨,环比减少6.28万吨;热轧卷库存变化(8.3-8.10)本周库存391.83万吨,上周库存390.82万吨,环比减少1.01万吨;冷轧库存变化(8.3-8.10)本周库存170.28万吨,上周库存170.68万吨,环比减少0.40万吨;中板库存变化(8.3-8.10)本周库存149.70万吨,上周库存150.38万吨,环比减少0.68万吨。

据“我的钢铁网”库存调查统计,截止到2012年8月10日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1514.3万吨,较前一周减少15.7万吨,钢材库存连续第三周回落。与去年同期相比(2011年8月12日),总库存高出134.9万吨,而螺纹钢和线材总库存比去年同期高出164.2万吨,增幅继续回落。

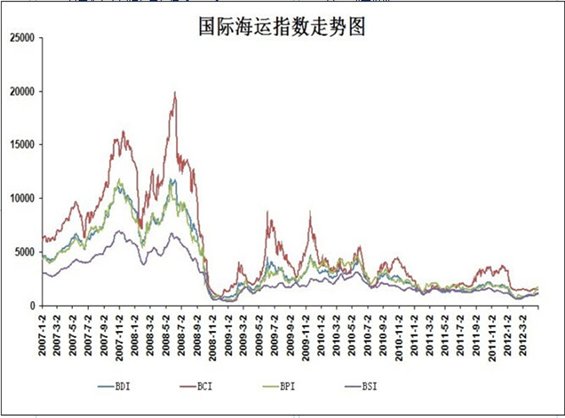

13、一周相关原料市场情况(2012.8.6-8.10): 1、钢坯市场:本周在唐山地区钢坯价格先涨后落的带动下,河北部分城市钢坯报价随之调整,而国内大部分地区价格以稳为主。在成交不畅的情况下,厂商对后市比较悲观。目前,上游原材料市场表现不佳,尤其焦炭价格连连松动;下游成品材市场更加低迷,型材、带钢、高线市场均不景气。另外,虽钢坯价格一直在成本线以下,但下游采购积极性不仅不高,反而将库存控制在低位。综合考虑,预计下周国内钢坯弱势运行依旧,价格仍存在下探的可能。2、焦炭市场:本周国内焦炭市场维持弱势运行。本周初,国内焦企纷纷下调焦炭价格,降幅较大,之后多数地区的价格弱势维稳。本周焦炭市场下滑的主要原因是钢厂连续下调焦炭采购价格,焦企生存状态愈发困难。在此情况下,部分焦企挺价意愿加强,对下调焦炭价格持谨慎态度。目前,华北地区焦炭价格处于全国最低水平,并有影响国内其他地区下滑的趋势。预计在下游市场需求偏低的局面下,短期内焦炭价格仍有下调可能。3、废钢市场:本周废钢市场稳中下行,成交清淡。周前期金融市场低迷不振,成品材上扬势头被遏制,资源需求支撑不强,废钢市场仍延续下跌行情。后期成品材走势盘整为主,废钢市场止跌回稳。目前钢厂停产检修现象较多,对废钢的需求日渐缩减,价格持续下调,结算基本承兑居多。供需双低的废钢市场使得商家心态迷茫,多数商家持续封盘休市状态,小部分有操作的也是合同户。虽然目前废钢价格处于年内低位,但是出于对后市行情的不看好,囤货的基本没有。在此情况下,预计近期废钢市场将弱势盘整。4、铁矿石市场:本周国内铁矿石市场涨跌不一,成交情况仍显低迷。近期,受国内强降雨、台风等自然灾害的影响,各地市场资源供应出现短缺的情况,致使部分地区市场出现上涨行情,但涨幅较小,市场整体仍然处于盘整阶段。国内钢材市场运行持续疲软,使钢厂对铁矿石的采购始终处于“压制”状态。预计下周国内铁矿石市场以盘整为主,如果钢材市场持续走低,铁矿石市场仍然存在下行的风险。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BDI周五连续第24日下跌,因巴拿马型及海峡型船运指数持续走低。波罗的海乾散货运价指数下跌16点或2%,至774点,创今年3月以来新低。波罗的海海岬型船运价指数.BCI下滑2%至1,169点。

14、铁矿石港口库存周(2012.8.3-2012.8. 10)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年8月10日,全国30个主要港口铁矿石库存总量为9716万吨,较前一周减少29万吨,库存连续第三周下降,总库存也创下六周新低。与去年同期(2011年8月12日)相比,总库存增加242万吨。分港口看,上周库存下降的港口有所增加,达到13个,而仅有6个港口库存出现回升,其余均保持平稳。其中北方三大港口库存均有增加,因此前台风与暴雨影响,天津港和曹妃甸等北方港口受影响较为严重,大量船舶停靠锚地致使卸货量大幅走高。其中曹妃甸港库存增加最明显,较前一周增加29万吨,天津港和京唐港分别增加5万吨和10万吨。镇江港库存增加30万吨,是增量最大的港口。库存下降的港口主要在华东及华南地区,湛江港库存下降25万吨,是下降最明显的港口。岚山港、大连港、北仑港、福州港和日照港等下降也超过10万吨,其他港口库存变化较小。从铁矿石来源来看,上周三大进口来源地库存降幅有限,其中巴西矿下降最为明显,较前一周减少25万吨;澳大利亚和印度矿均基本持平,较前一周分别增加1万吨和7万吨。三大进口来源地占比也因此略有回升。

15、2012年 8月 10日 Myspic指数 本周Myspic综合指数呈现窄幅波动格局,报133.8点,较上周下跌1.08%。本周扁平材指数报118.3点,较上周下跌0.98%,跌势大大放缓。本周长材指数报153.4点,较上周下跌1.18%,跌幅有所放大。其中,螺纹钢和线材指数由升转跌,较上周分别下跌1.22%和1.18%。

注:以上图表来源“我的钢铁网”

国际:

1、欧洲央行月报:欧元区经济前景面临下行风险 欧洲央行下调该行对2013年通胀预期与2012年国内生产总值(GDP)预期,并表示欧元区经济存在下行风险,金融市场紧张局势对实体经济带来的影响是最为主要的担忧。该行维持2012年欧元区调和消费者物价指数(HICP)预期在2.3%不变,2013年预期则从1.8%下调至1.7%;而对今年GDP的预期从萎缩0.2%下调至萎缩0.3%。

2、ECRI:美国8月3日当周ECRI领先指标升至122.5 增长年率持于九周高位。

3、美国商务部:美国6月贸易逆差为429.2亿美元,6月贸易逆差为2010年12月以来最低。

4、OECD: 6月G7领先指标降至100.3

5、意大利6月全球贸易收支为顺差25.17亿欧元

6、英统计局:英国6月全球商品贸易逆差为101.19亿英镑,为2011年9月以来最大逆差.

后势研判:

国际方面:

欧洲方面:欧央行行长德拉基在8月政策声明前的一番承诺,“将采取一切措施避免欧元区崩溃,其中包括采取行动降低过高的成员国政府借款成本”。其强硬的言论,让市场对欧洲央行的重启证券市场计划(SMP)充满期待。但其后议息会议上未能向市场兑现其承诺,让市场大感失望。

德国联邦宪法法院将于下月12日就ESM的可行性进行裁决。只有在法院批准后,德国政府才能批准ESM,该机制才能为抗击危机出力。就在市场焦急等待德国宪法法院下月就ESM进行裁决之际,有德国官员指出,法院的裁决可能自动触发全民公投,多位德国政坛高官日前也公开呼吁,就转移更多主权给欧盟等问题需要在德国国内进行公投,但德国民众对于援助欧元区的高昂成本已然愈发不满,令欧元区前景充满更多不确定性。

美国方面:美联储主席伯南克在上周表示,欧债危机对美国产生了巨大负面效应,已经影响到了美国的进出口业务。这也拖累了美国经济,对欧洲外部风险会传导至美国国内并造成金融市场动荡表示深深的担忧。欧元区危机是导致美国复苏道路走得艰难而又缓慢的主要原因之一。同时其表示:由于货币政策起效有时滞,央行保持货币政策上的独立性对保持通胀率在可控范围内是非常重要的。

另一方面,奥巴马政府面临竞选连任,“避免经济和政治挂钩”又是美国的一条潜规则。在CPI维持低位的情况下,假如本月的失业率再次攀升,QE3很有可能在9月19日的FOMC会议上被推出。

美元指数前周跌破上升通道后,上周的回升至通道内。但并不意味回归至上升区间。

全球商品综合指数完成调整结构,突破确认,目前在区间,等待国内市场的共振。供参考。

综述:自欧央行行长德拉基发表强硬言论之后迟迟未见行动,同时近期欧元区经济数据却持续表现疲软,接下来本周欧元区相关国家将公布二季度GDP及欧美通胀数据,是否能够见着一线曙光呢?同时本周日本央行和英国央行公布的会议纪要,在目前市场对美联储或现QE3的大的预期背景下,是否可从中寻找其未来是否会进一步扩大资产购买规模的线索。欧债方面有关西班牙和希腊的动态仍需关注,并为其9月的大事月做好准备。

国内方面:

国家统计局公布的7月CPI惊现“1字头”,PPI继续回落,让市场对后续央行进一步放松货币流动性,政府出台相关的刺激政策充满期待。目前在政府微调保或稳增长的主导基调,楼市调控继续双管旗下。

从股市来看,上证指数跌破区间下降通道运行,5浪展开中,是否能寻底成功?供参考。

现货方面:多重因素交织下,上周国内钢价继续震荡下行,但自周三开始,在期螺持续走强和地方稳增长措施出台提振下,部分库存较少的地区建材价格小幅上涨,周末螺纹、热轧板卷等品种价格普遍趋稳。下游需求依旧清淡,受台风影响,东南沿海地区需求进一步受抑制,但成都、西安、重庆等少数地区因库存较少,部分短缺资源价格出现拉涨,但整体成交依旧偏淡。

技术方面:螺纹指数继续弱市,5浪运行展开中,在需求不给力的前提下,反弹力度较为有限,仍以至3700为借鉴点。供参考。

操作建议: 本周继续延续前期观点,空单续持;钢贸企业套保头寸续持。上周投机者尝试在1301合约3660附近建立的多单,设置浮动止损至3680。供参考。

运费(数据来源:我的钢铁)

|

路线 |

8-13国际海运费 |

8-6国际海运费 |

|

澳洲-中国(美元/吨) |

6.783 |

6.758 |

|

巴西-中国(美元/吨) |

17.650 |

17.881 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

25 |

|

北仑-上海(元/吨) |

17 |

18 |

|

秦皇岛-广州(煤炭)(元/吨) |

37 |

37 |

2012年8月13日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

830 |

820 |

815 |

|

820 |

|

|

PB块 |

62.5% |

澳大利亚 |

930 |

910 |

910 |

|

910 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

730 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

835 |

825 |

|

825 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

895 |

890 |

895 |

|

895 |

890 |

|

印度粉矿 |

63% |

印度 |

880 |

875 |

880 |

|

880 |

870 |

|

印度粉矿 |

62% |

印度 |

850 |

845 |

850 |

|

850 |

845 |

|

印度粉矿 |

61% |

印度 |

820 |

810 |

820 |

|

820 |

815 |

|

印度粉矿 |

60% |

印度 |

790 |

780 |

785 |

- |

785 |

785 |

|

印度粉矿 |

59% |

印度 |

760 |

745 |

760 |

- |

760 |

755 |

|

印度粉矿 |

58% |

印度 |

740 |

720 |

720 |

|

725 |

725 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库。