钢铁智库-钢铁早报-2012年8月20日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 8 月20日 星期一

钢铁周报

市场要闻

国内:

1、统计局:7月70个大中城市新建住宅销售价格同比下降1.5%,连续第五个月下跌。

2、8月上半月四大行新增贷款700亿 个人房贷增长明显 8月上半月,工、农、中、建四大行新增人民币贷款投放大致700亿左右,相比上月同期增长200亿左右。近日建行明确指出下半年要把稳增长放在更加重要的位置,重点抓好信贷投放工作,要支持“十二五”规划以及区域发展战略重点建设项目,推进“绿色信贷”,同时加强信贷政策指引,优化授信机制。有市场人士推测8月金融机构新增人民币贷款应该达到6000亿左右,7月金融机构新增人民币贷款5401亿,远低于市场7000亿左右的预期。

3、证监会:将建立诚信监管约束机制 中国证监会副主席姚刚日前在出席首届"中国诚信法治保障论坛"时表示,证监会将以全面实施《证券期货市场诚信监督管理暂行办法》为抓手,全方位强化对资本市场违法失信行为的惩戒、约束。姚刚表示,下一步证监会将采取六大举措,继续把资本市场诚信建设引向深入:一是以推动修改出台《基金法》、建议开展《证券法》的修改工作、建议研究制订《期货法》为重点,完善资本市场诚信建设的法律基础;二是秉承对违法失信行为"零容忍"的理念,持续保持严厉打击内幕交易、操纵市场、欺诈发行、虚假信息披露等违法失信行为的高压态势;三是积极推动健全完善证券侵权民事赔偿机制;四是正式启动升级后的资本市场诚信数据库,积极推进部际信用信息共享;五是全面贯彻实施《证券期货市场诚信监督管理暂行办法》,切实加大失信惩戒约束力度,做好诚信信息查询服务工作;六是充分发挥行业自律组织的功能和作用,宣传诚信典型,试点诚信状况评价。

4、十二五规划:“优化产业布局”任务及城市钢企搬迁项目,即将在今年3季度正式启动。 工信部此前印发的《规划》曾指出,在“十二五”期间的重点任务之一是“优化产业布局”,有序推进与城市发展不协调的钢厂转型或搬迁。《规划》要求,“对于经济支撑作用下降和资源环境矛盾突出的钢铁企业,实施转型或搬迁改造。综合实力弱、技术水平低的企业应实行转型,发展钢铁服务业或其他产业。有实力、有技术、有特色的城市钢厂,要结合区域钢铁企业兼并重组、淘汰落后和产业升级,综合考虑城市总体发展规划、企业承受能力,特别是人员安置等因素,有序实施环保搬迁,严禁借搬迁之名扩大钢铁生产能力”。

5、中钢协:后期市场供需形势有望改善 但钢价仍呈低位波动运行 中钢协8月16日发布月度分析报告指出,今年7月份,主要用钢行业增速继续回落,钢材需求增长放缓,市场仍处于供大于求局面,钢材价格下降幅度有所加大。受市场低迷影响,钢铁企业纷纷自发限产、减产,后期市场供需形势会有所改善,但钢材价格仍将呈低位波动运行态势。就后期市场需要关注的主要问题,中钢协指出,7月份全国粗钢日产水平为199.01万吨,虽环比有所下降,但仍是较高水平。钢铁企业应坚持以销定产,优化产品结构和销售渠道,努力开拓市场,确保产销衔接。统计数据显示,截至7月末,中钢协CSPI钢材综合价格指数为108.08点,环比降幅为6.41%,同比降幅为19.73%。同期,中钢协监测的八大钢材品种价格降幅均较上月有所加大。7月末,全国主要钢材市场社会库存量为1538万吨,连续第三个月降幅收窄。

6、中钢协:8月上旬重点大中型企业粗钢日产量为162.05万吨,旬环比增长0.88%。

7、8月17日钢厂调价再次全部下跌 从建筑钢材方面来看,本次出台调价的钢厂主要集中在华东、华南、西南、华北、西北、东北等地。且上述地区主要钢厂建筑钢材出厂价格全部下跌。华东地区主要钢厂建筑钢材出厂价格跌幅在30-170元/吨;西南地区跌幅在30元/吨;华南地区跌幅在20元/吨;华北地区跌幅在1-260元/吨;西北地区跌幅在30-80元/吨;东北地区跌幅在10-20元/吨。其中,华北地区包钢旗下建材下调幅度最大,HRB400Φ20mm螺纹钢和HRB400盘螺Φ8-10出厂价格下调幅度均在260元/吨。

8、全国主要城市钢材库存(12.8.10—12.8.17)周变化情况: 螺纹钢库存变化(8.10-8.17)本周库存619.82万吨,上周库存641.39万吨,环比减少21.57万吨;线材库存变化(8.10-8.17)本周库存149.78万吨,上周库存161.09万吨,环比减少11.31万吨;热轧卷库存变化(8.10-8.17)本周库存391.94万吨,上周库存391.83万吨,环比减少1.01万吨;冷轧库存变化(8.10-8.17)本周库存168.40万吨,上周库存170.28万吨,环比增加0.11万吨;中板库存变化(8.10-8.17)本周库存149.28万吨,上周库存149.70万吨,环比减少0.42万吨。

据“我的钢铁网”库存调查统计,截止到2012年8月17日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1479.2万吨,较前一周减少35.1万吨,钢材库存连续第四周回落,上周库存减少量为6月份以来最大。总库存也自1月底以来首次在1500万吨以下。与去年同期相比(2011年8月19日),总库存高出105.8万吨,而螺纹钢和线材总库存比去年同期高出137.4万吨,增幅也连续四周回落。

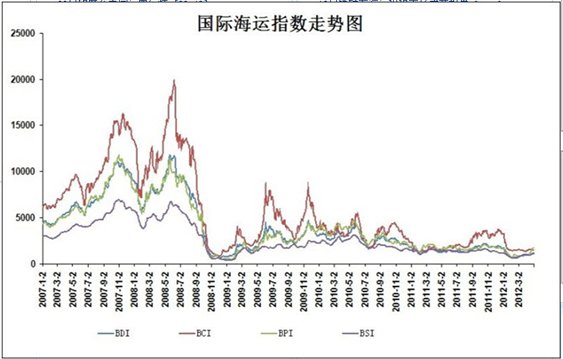

9、一周相关原料市场情况(2012.8.6-8.10): 1、钢坯市场:本周(8.13-8.17),国内钢坯价格继续下探,且突破前期低点,再创新低;但下游企业仍不买账,采购积极性不高,整个市场显得十分低迷,恐慌气氛浓厚。据了解,虽然钢坯厂家早已亏损,但除个别厂家有检修计划外,多数主导钢厂生产基本正常。而下游轧材企业在订单不足的情况下,减产、停产现象较多,即使仍保持正常生产的轧材厂暂时也不敢囤坯。受此影响,钢坯需求持续清淡,且短期内难见起色。上游原材料市场依旧不给力,铁精粉市场开始松动,焦炭价格屡创新低。另外,燕钢普碳方坯中标价格明显偏低,对国内钢坯市场形成冲击。以目前形势看,在钢厂生产无明显减量的情况下,钢坯价格将会进一步回落。2、焦炭市场:本周(8.13-8.17),国内焦炭市场弱势下滑状态难改。随着上周国内各地焦炭价格的连续下调,本周跌幅范围虽有所放缓,但部分地区仍有小幅下跌现象。现阶段焦炭行业的整体运行相对艰难,焦企处在煤、焦、钢产业链的中间环节,其尴尬境地愈发凸显。在原材料成本下降,钢厂打压焦炭采购价格的情况下,焦企被迫下调焦炭价格。同时在传统的焦炭淡季并且无利好政策的影响下预计下周焦炭仍将维持弱势状态。3、废钢市场:本周(8月13日-8月17日)废钢市场弱势盘整,近期期货、电子盘震荡不稳,成品材市场运行疲软,资源需求持续低迷,加之钢坯、煤焦市场走势也萎靡不振,废钢市场亦向好无望。各大钢厂对于废钢等品种原料库存控制较为谨慎,钢厂政策以限采停采为主,普遍保持低库存运作。钢厂对入炉原料结构比例也有所调整,一是加大自身厂内废钢回收,减少废钢外采能力;二是对电炉入炉铁水利用率加大,以应对自身成本风险。经销商进出双低,废钢市场资源流通几乎停滞,运行活跃度低。中间商和废钢加工基地收货难度加大,收货资金不充裕,不收货合同完不成,影响后期跟钢厂的合作,进退两难。基层废钢商家收货风险增加,实际操作量减少。预计近期废钢市场行情向好不易,将继续探底。4、铁矿石市场:本周(8.13-8.17),国内铁矿石市场弱势下滑,成交仍处低迷状态。国产矿方面,钢厂采购积极性不高,河北、山东地区部分大型矿企下调铁矿石出厂价格,加重了矿商“看空”气氛;进口矿连续小幅下跌,现货价格和期货价格再创年内新低,但成交情况仍无明显好转迹象。综合来看,国内铁矿石市场行情仍受制于钢材市场,预计下周国内铁矿石市场整体仍将处于弱势状态,部分地区和矿种仍有下跌风险存在。5、海运指数:波罗的海干散货综合运价指数周五报收于714点,过去连续29个交易日下挫,BDI累跌448点,降幅为38.5%。周累计下跌近8%。

10、铁矿石港口库存周(2012.8.10-2012.8. 17)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年8月17日,全国30个主要港口铁矿石库存总量为9812万吨,较前一周增加96万吨,库存四周来首次上升。与去年同期(2011年8月19日)相比,总库存增加347万吨。分港口看,上周库存下降的港口减少至10个,而库存增加的港口增加至9个,其余均保持平稳。其中北方三大港口库存均增加明显,曹妃甸港因此前台风造成的影响逐渐消除,锚地船舶陆续进港卸货,加之上周有4条20万吨级以上船舶到港致使到货量增涨迅速。曹妃甸港增加57万吨,是增加最多的港口;天津港也有45万吨的增加,京唐港则增加10万吨。大连港也增加较为明显,较前一周增加了30万吨。而库存下降的港口,减少量普遍较少,太仓港减少18万吨,是下降最明显的,其他大部分减少在10万吨以内。从铁矿石来源来看,上周三大进口来源地库存普遍回升,但幅度不及总水平,其中澳大利亚矿增加最多,较前一周增加40万吨,巴西矿增加19万吨,而印度矿仅增加1万吨。三大进口来源地占比也因此重新回落,并创下年内新低。

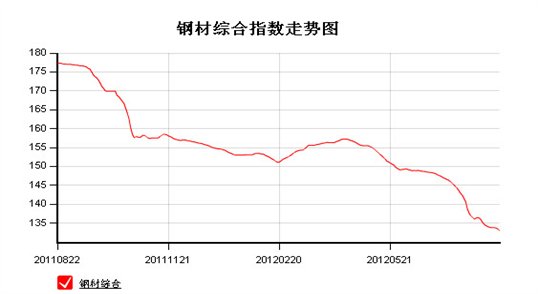

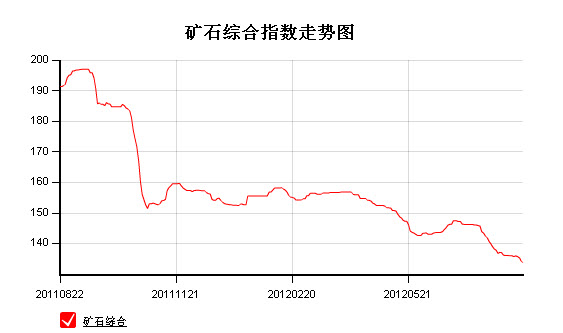

11、2012年 8月 17日 Myspic指数 本周Myspic综合指数弱势难改,报133点,较上周下跌0.55%。本周扁平材指数报117.2点,较上周下跌0.93%,跌势连续三周放缓。其中,中厚板和热轧板卷指数周跌幅分别为0.92%和0.70%。本周长材指数报151.3点,较上周下跌0.22%,跌幅有所放缓。其中,螺纹钢指数周环比持平,线材指数较上周下跌0.15%。

注:以上图表来源“我的钢铁网”

国际:

1、德国商报:欧盟9月推欧元区统一银行监管方案强化央行监管 据《德国商报》18日报道,欧盟委员会将于9月11日正式提议赋予欧洲央行监管欧元区主要银行的权力,并计划于2013年正式启动统一银行监管机构。该次峰会计划,着手于今年年底前在欧元区建立统一的银行监管机构,强化欧央行的监管权,并在此基础上允许欧元区救助基金直接向成员国银行注资。

2、费城联邦储备银行:美国大西洋沿岸中部地区8月制造业活动指数为负7.1。

3、美国商务部:美国7月房屋开工下降1.1%,国7月建筑许可增长6.8%。

4、ECRI:美国8月10日止当周领先指标(WLI)升至122.8 增长年率有所改善,但仍陷入负值区域。

5、美国经济谘商会:美国7月领先指标增长0.4%,6月修正后为下跌0.4%。

6、密西根大学:密西根大学美国8月消费者信心指数初值为73.6,创5月来最高,消费者现况指数创下2008年1月来最高。

7、欧盟统计局:欧元区6月未经调整的贸易顺差为149亿欧元,出口较上年同期增长12%,进口较上年同期增长2%。

8、欧盟统计局:欧元区7月消费者物价调和指数(HICP)终值同比上升2.4%,环比下滑0.5%。

9、英国8月Rightmove房价指数较前期降2.4%,较上年同期升2%。

后势研判:

国际方面:

欧洲方面:上周公布的德、法第二季度经济表现优于预期,但未能帮助欧元区整体逃脱重新步入萎缩的局面。作为严重依赖出口的国家,德国能否抵御外界侵袭尚不确定,法国更是已在增长与衰退边缘长期挣扎,欧元区整体的经济前景可谓阴云密布,恐将难逃技术性经济衰退的厄运。

德国总理默克尔周四(8.16)在与加拿大总理哈珀会晤后称,其希望寻找一个长期稳定的欧债危机解决方案。默克尔称,欧洲央行行长德拉基誓言将尽全力捍卫欧元区,与欧洲领导人长期以来的措辞相一致。自由贸易是经济增长的引擎,贸易壁垒只会造成危机。无论如何,欧洲需要团结在一起解决危机。时间是关键。

美国方面: 近期公布的非农就业报告以及上周出炉的强劲零售销售数据均好于预期,数据的改善,导致投资者对美联储最早将于9月推出QE3的预期有所降温。

同时美国联邦公开市场委员会(FOMC)7月31日-8月1日会议纪要将在北京时间周四(8月23日)02:00发布。市场寄望了解上次会议的详情,从而判断联储官员在多大程度上愿意推出新一轮债券购买计划。

美元指数短期受制上方压力线,对商品有一定支撑。

全球商品综合指数下降通道突破后,处于箱体区间,从技术上看向上测试是大概率事件。供参考。

综述:默克尔支持欧洲央行行长德拉基的抗击危机策略,接下来9月德国宪法法庭将就欧洲稳定机制(ESM)是否违背德国法律进行投票。本周美联储货币政策例会纪要可能会在平静的市场交投中掀起一阵波澜.虽QE3短期推出的可能性偏小,但就此问题仍将引导着市场波动。

国内方面:

温家宝近日指出,国内经济趋稳的基础还不牢固,经济困难可能还会持续一段时间。据国务院7月下旬开始统一部署按排8个督查组至16个省(市)贯彻落实房地产市场调控政策措施情况督促检查反映,各地高度重视房地产市场调控工作,认真贯彻落实国务院关于房地产市场调控的各项政策措施。房地产市场调控抑制投机投资性需求仍将继续。

从经济数据来看,通胀回落较明显,但经济增长乏力。外汇占款再度流出,M1、M2剪刀差负值继续扩大,资金面处于紧平衡状态。本周汇丰制造业PMI又将登场,值得关注。

从股市来看,上证指数弱市继续运行,是否能寻底成功?得看政策。供参考。

现货方面: 受原材料成本进一步走低,国内钢价继续震荡下行,其中,螺纹钢价格在短暂反弹之后再次走低。螺纹钢价格呈现先涨后跌的态势,由于下游市场需求迟缓,商家心态谨慎,随着钢坯与铁矿石价格进一步走低后,市场建筑材价格也应声而落。目前国内经济趋稳的基础还不牢固,钢厂难以加大减产力度,钢材市场企稳支撑力度减弱,预计短期内钢材价格依旧弱势。

备注:上周公布的房地产行业数据继续恶化,新开工面积连续4个月同比出现负增长,并且跌幅越来越大。在目前供需矛盾未见明显缓解的情况下,据我的钢铁网调查,截止本周五,唐山地区145座高炉,约有19座检修,高炉开工率约86.9%,较上周五上升2.8%。

技术方面:螺纹指数本周初继续创新低,弱市难改继续5浪运行。供参考。

操作建议:投机者空单续持,投资者互补性空单续持,钢贸企业套保头寸续持,不建议空头继续加仓。供参考。

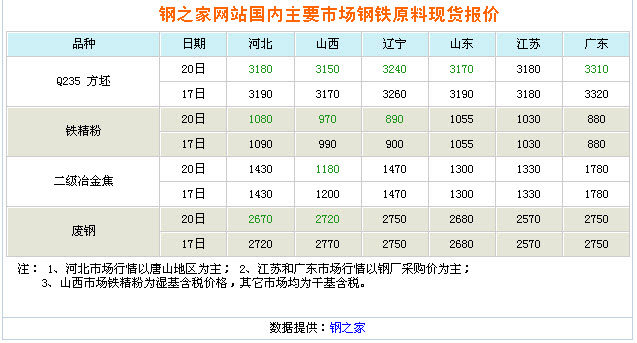

运费(数据来源:我的钢铁)

|

路线 |

8-20国际海运费 |

8-13国际海运费 |

|

澳洲-中国(美元/吨) |

6.583 |

6.783 |

|

巴西-中国(美元/吨) |

17.238 |

17.650 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

24 |

24 |

|

北仑-上海(元/吨) |

18 |

17 |

|

秦皇岛-广州(煤炭)(元/吨) |

38 |

37 |

2012年8月17日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

800 |

800 |

790 |

|

795 |

|

|

PB块 |

62.5% |

澳大利亚 |

905 |

890 |

890 |

|

890 |

|

|

Yandi粉 |

58% |

澳大利亚 |

|

|

715 |

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

815 |

805 |

|

805 |

|

|

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

855 |

855 |

855 |

|

855 |

850 |

|

印度粉矿 |

63% |

印度 |

840 |

840 |

840 |

|

840 |

830 |

|

印度粉矿 |

62% |

印度 |

810 |

810 |

810 |

|

810 |

805 |

|

印度粉矿 |

61% |

印度 |

780 |

780 |

780 |

|

780 |

775 |

|

印度粉矿 |

60% |

印度 |

750 |

745 |

745 |

- |

745 |

745 |

|

印度粉矿 |

59% |

印度 |

720 |

715 |

720 |

- |

720 |

715 |

|

印度粉矿 |

58% |

印度 |

700 |

690 |

685 |

|

690 |

685 |

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库