钢铁智库-钢铁早报-2012年9月10日

![]() 数据 预见趋势 研究 把握未来

数据 预见趋势 研究 把握未来

2012 年 9 月 10 日 星期一

钢铁周报

市场要闻

国内:

1、统计局:8月CPI 2.0 PPI -3.5%

2、统计局:8月规模工业增加值同比增长8.9%

3、统计局:中国8月发电量4,373亿千瓦时,同比增长2.7%;1-8月则同比增长3.8%。

4、统计局:8月钢材产量为7,881万吨,同比增1.4%;1-8月则同比增长5.7%。

5、统计局:中国1-8月房地产开发投资同比增长15.6%,其中:房屋新开工面积下降6.8%。

6、海关总署:8月出口同比增长2.7%,进口同比下降2.6%,当月贸易顺差266.6亿美元。

7、海关总署:8月份我国出口钢材424万吨,连续两月出现回落;进口铁矿石6245万吨,同比增长5.68%,增幅连续三月下降。

8、胡锦涛:着力扩大内需,稳增长 中国国家主席胡锦涛昨日指出,“经济增长下行压力明显”。欧债危机已对中国出口业造成冲击,房地产调控政策正在打压内需,与此同时,中国房价和食品价格的上涨可能引发新一轮的通货膨胀出现。 胡锦涛昨日重申,“中国将继续处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系”。他承诺,“将着力扩大国内需求,保持经济平稳较快发展和物价总水平基本稳定”。

9、发改委两天批60个项目: 继9月5日批复25个轨道交通项目、20个其他交通仓储项目、1个能源管道工程项目和3个企业借用境外商业贷款项目之后,6日发改委又批复了11个重大基建、能源和材料项目,包括污水处理厂项目9个、垃圾焚烧发电项目1个和新材料项目1个。上述投资总额超过万亿元。

10、住建部秦虹:房地产调控政策不会动摇 在严厉的房地产调控政策之下,住宅投资的属性正在弱化。住建部政策研究中心主任秦虹昨日在“中国百万销售精英2012年会暨房地产投资趋势论坛”上表示,房地产调控政策不动摇,还会持续相当时间,住宅投资的属性会进一步弱化。秦虹认为,要坚持调控,抑制投资投机性需求,同时满足合理住房需求,差别化的信贷和税收政策应长期持续。秦虹还指出,由于房地产的资产属性较强,货币政策对房地产市场的影响程度大于限购政策。去年末今年初房地产市场出现下跌主要是因为去年的货币政策收缩,导致房地产开发企业难以拿到贷款,个人住房贷款的额度也有限。在今年货币政策调整缓和的情况下,房地产市场的走势也将是缓和的,但今年或明年货币政策可能有更多的调整。

11、上海银监局名单制管理推动保障房贷款项目发展 上海市银监局以名单制管理为抓手,全面指导市内各银行加大保障房建设的信贷支持力度,各行均推出各具特色的保障房融资项目与实施方案,推动上海市保障房项目顺利建设。截至2012年6月末,全市名单制项下保障房贷款余额为685亿元,同口径较年初增加175亿元,保障房贷款增量是同期全部住房开发贷款增量比重的104.2%。到目前为止,浦东发展银行上海市分行信贷支持保障房总额度已超170亿元;国家开发银行上海市分行保障性住房项目贷款余额227.8亿元;中国建设银行上海市分行保障性住房类贷款总额为205.4亿元,共发放贷款余额合计114.5亿元;上海银行对各市、县级保障房发放审批额度已完成164.1亿,今年名单内保障房发放审批额度也已完成138.13亿人民币。各行保障房贷款总额度均超百亿元人民币,较去年已有很大提升。

12、全国主要城市钢材库存(12.8.31—12.9.7)周变化情况: 螺纹钢库存变化(8.31-9.7)本周库存591.11万吨,上周库存590.52万吨,环比增加0.59万吨;线材库存变化(8.31-9.7)本周库存134.76万吨,上周库存139.41万吨,环比减少4.65万吨;热轧卷库存变化(8.31-9.7)本周库存392.41万吨,上周库存389.53万吨,环比增加2.88万吨;冷轧库存变化(8.31-9.7)本周库存165.22万吨,上周库存165.67万吨,环比减少0.45万吨;中板库存变化(8.31-9.7)本周库存146.61万吨,上周库存148.17万吨,环比减少1.56万吨。

据“我的钢铁网”库存调查统计,截止到2012年9月7日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1413.39万吨,较前一周减19.91万吨,较去年减19万吨,同比年内首次下降。

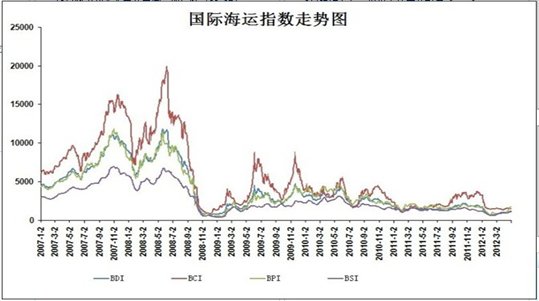

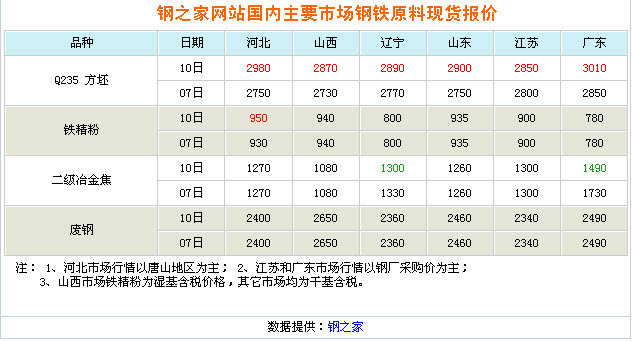

13、一周相关原料市场情况(2012.9.3-9.7): 1、钢坯市场:本周国内钢坯价格继续下跌,且跌速明显加快,市场恐慌气氛蔓延,多数地区报价混乱。下游轧材企业由于订单不足,检修较多,钢坯需求短期内难见好转。目前商家依旧以观望为主,暂时没有抄底的打算,这对钢坯后期走势不利。不过好在近期发改委连批城铁项目,加大建设投资,对市场心态起到一定的提振作用;且钢坯价格已经跌破09年低点,钢厂一直处在亏损状态,故厂家必然会抓住此次政策刺激机会来拉涨钢坯价格,但以当前情况来看,拉涨恐难以持续。2、焦炭市场:本周国内焦炭市场整体走势有所分化。目前,华东、中南地区焦炭价格弱势维稳。东北地区与华北部分地区焦炭价格有所下调主要原因:一是该地区钢厂持续压低焦炭的采购价格,使得焦企有被迫下调价的举动。二是与其他地区价格相比,该地区焦炭价格略有偏高,竞争力不足,使得焦企出现不同程度的下调。上游方面,由于煤企仍维持限产、减产政策,在一定程度上对炼焦煤价格形成一定支撑,在此情况下,焦炭原料成本偏高,也给焦企带来很大压力。因此短期来看焦炭市场仍将以弱势运行为主。3、废钢市场:本周废钢市场暴跌,跌幅在150-330元(吨价,下同)。尽管已经进入传统钢材旺季“金九银十”的“金九”,但是钢材市场好转迹象几乎没有,不管事宏观政策还是微观调控都没有有力支撑;无论是国内还是国外经济复苏好转都是难中之难,在此情况下,废钢市场运行更是逐步维艰。钢厂虽有减产或限产,但是整体粗钢产量仍然处于高位,成品材销售压力增加,库存消化缓慢,利润为零甚至亏损,为此钢厂对废钢的需求逐步减少。在废钢价格持续下跌的影响下,商家的心态越发消极,进出货操作几乎停滞,休市观望成为基调。不过周末唐山钢坯强势反弹,幅度在120元,受此影响,预计近期废钢市场将回稳观望。4、铁矿石市场:本周国内铁矿石市场延续跌势,成交清淡。本周国产矿价格“补跌”现象明显,河北地区部分大型矿企大幅下调出厂价格,下调幅度在50-60元(吨价,下同)之间,大部分地区处于停产观望状态。进口矿方面,虽然本周部分矿种因市场资源紧张小幅反弹,但在供需矛盾仍较为严重的情况下,整体仍处于下行通道之中。钢厂方面,由于钢材市场持续疲软走低,钢厂在采购上极为谨慎,多数钢厂处于停采状态。综合上述因素,预计下周国内铁矿石市场难改低迷状态,但考虑到整体价位已近3年内低点,尤其国产矿市场已“补跌”到位,且进口矿市场在经历“破位”下滑后,很可能有反弹现象的出现。5、海运指数:波罗的海贸易海运交易所干散货运价指数.BADI周五下跌,波罗的海干散货运价指数跌0.89%,至669点。指数全周累计下跌约4%。波罗的海巴拿马型船舶运价指数.BPNI下跌2.92%至599点。波罗的海海岬型船运价指数.BACI与周四持平,报1,186点。

14、铁矿石港口库存周(2012.8.31-2012.9.7)变化情况 据我的钢铁网铁矿石港口库存统计显示,截止到2012年9月7日,全国30个主要港口铁矿石库存总量为9637万吨,较前一周减少181万吨,连续第二周下降。总库存为十一周以来最低水平。与去年同期(2011年9月9日)相比,总库存仅增加86万吨,增幅为年内新低。分港口看,上周库存下降和增加的港口数有所增多,库存减少港口达到13个,增加为9个。在库存下降的港口中,北方三大主要港口库存全线下降,其中曹妃甸港库存较前一周下降71万吨,是下降最多的港口;天津港和京唐港分别下降20万吨和10万吨。此外,罗泾港和福州港库存均减少32万吨,降幅明显;防城港和鲅鱼圈库存减少也超过20万吨。在库存增加的港口中,日照港增加20万吨,是上升最多的港口,太仓港增加15万吨,其他港口变化量较小。从铁矿石来源来看,上周三大进口来源地库存继续全线下降,其中巴西矿下降最多,较前一周减少100万吨,印度矿库存下降22万吨,继续创2007年12月以来新低;澳大利亚矿下降33万吨。三大进口来源地占比首次降至77%以下,继续创新低。

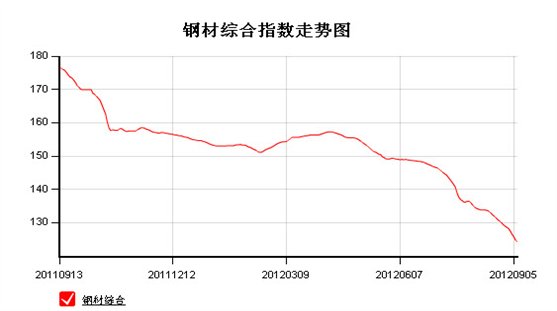

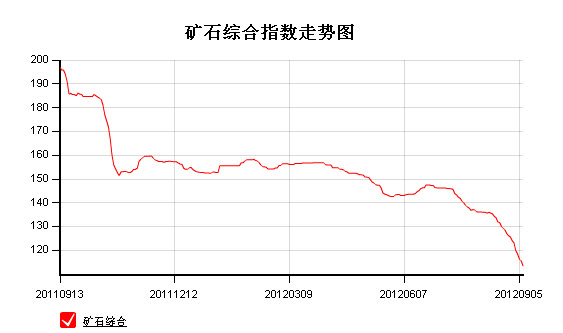

15、2012 年 9月 7 日 Myspic指数 本周Myspic综合指数大幅下探,报124.3点,较上周大幅下跌3.07%,降至7周来最低。截止目前,Myspic综合指数已连跌17日,且同比跌幅降至2009年9月中旬以来低点。本周扁平材指数报108.3点,较上周下跌3.58%,跌幅明显增加。其中,中厚板指数跌幅扩大至2.95%。本周长材指数报142.7点,较上周下跌2.64%,跌幅明显增加。其中,螺纹钢和线材指数较上周分别下跌2.46%和3.06%。

注:以上图表来源“我的钢铁网”

国际:

1、ECRI:美国8月31日当周ECRI领先指标为123.7 年率升至1.0%

2、美国劳工部:美国8月季调后非农就业人口增加9.6万人,8月失业率为8.1%。

3、德国经济部:德国7月季调后工业产出月率成长1.3%,年率下滑1.4%。

4、德联邦统计局:德国7月季调后贸易顺差为161亿欧元,贸易顺差小幅缩窄。

5、英国统计局:英国7月工业产出月率成长2.9%,增幅创下1987年2月以来的最高水平,同时制造业产出月率上升3.2%,增幅创出10年来最佳。

6、法国统计局:法国7月贸易逆差为42.7亿欧元,赤字收窄.

后势研判:

国际方面:

欧洲方面:欧央行行长德拉基终于在9月6日实现其对市场的承诺,公布了备受瞩目的购债计划细节,欧银计划启动名为货币直接交易的计划,针对欧元区二级国债市场进行无限量冲销式的国债购买,购买对象主要为到期期限在3年以下的国债。购债措施的开始、持续和暂停将由欧洲央行来决定,购债没有数量限制,但购债规模将足以实现目标。他并称,国债购买将基于收益率、收益率差和流动性环境,欧洲央行将每月公布国别购债细节。若设定的条件不满足,可能终止国债购买,此外,将寻求IMF的参与,但IMF是独立的。此外,欧洲央行将放弃在新计划项下购买国债的优先债权人地位。

对于此前的证券市场计划(SMP),德拉基表示,SMP计划将终止,欧银将继续回收SMP产生的流动性,所购证券将持有到期。但放弃优先债权人地位的变化这一点不适用于在SMP计划下购入的债券。

美国方面:伯老在全球年会就QE3提供了一下开放式的敞口 。美国劳工部9月7日公布了备受瞩目的非农报告,虽然8月失业率有所下滑,但非农就业人数增幅不及预期,显示美国劳工市场表现依旧疲软,令市场对QE3预期进一步升温。同时接受调查的经济学家预期美联储在9月FOMC上宣布QE3的机率为60%,之前为45%。

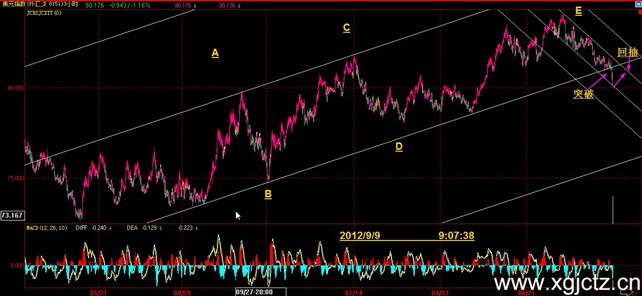

美元指数上周初我们提到仍在运行1年多的上行通道的下轨位置,周后续如我们所预期地跌破通道下轨,技术上将面临回抽,如若美元回归弱市将对商品市场进一步构筑支撑。

全球商品综合指数上周我们提到从技术上构筑上升通道稚形3浪酝酿中,目前3浪展开中。供参考。

综述:上周德拉基实现之前对市场的承诺计划启动OMT,美国非农就业不给力,市场本周将关注焦点集中在本周三德国宪法法院对ESM、预算纪律财政协议进行投票表决以及周四美联储宣布的利率决议上。

国内方面:

周末国家统计局公布的8月CPI较7月有所回升,PPI延续6个月以来的下跌势头。从近期公布重要经济数据来看,我们面临的经济形势仍很严峻。另一方面发改委周三周四连续批复了60个项目,预期达到1万亿的投资规模。政府大规模基建项目的批复,给市场带来了一线春风。接下来需关注一下具体项目的后续落实情况。

从股市来上看,上证指数受政策的提振,技术上5浪寻底结束的概率非常大,后续突破下降通道是大概率事件。股市只是短期弱市的反弹,还是即将迎来春风,值得关注。供参考。

现货方面: 多重因素交织,钢材现货市场螺纹钢、热轧板卷、中厚板等主要品种走势均呈加速下行态势,其中热轧板卷市场出现恐慌性杀跌,多地周跌幅在逾百元每吨。建材现货市场呈大幅下行态势,期间受发改委项目加快审批基建项目带动,跌幅略有收窄,但整周行情仍呈加速下探格局。

备注:发改委9月5日至6日短短两日批复轨道交通、公路、港口等逾万亿元项目,且粗钢日产量年内首次跌破190万吨,连续利好刺激周五期螺放量飙升。但是目前钢市供需矛盾尚未有实质性改善,虽钢坯价格试探性拉涨,但铁矿石、焦炭等原料价格也仍呈弱势,故此次利好能否持续带动人气有待观察。

技术方面:螺纹指数上周如笔者之前所预期的,创其上市以来的新低后,后半周受政策推动强势反弹。目前我们将其暂定为中期反弱行情,后续能否反转,关注市场跟政策推动情况。供参考。

操作建议:暂时保持反弹思路,多单持有,暂不加空,关注基本面是否能够跟随。供参考。

运费(数据来源:我的钢铁)

|

路线 |

9-7国际海运费 |

9-3国际海运费 |

|

澳洲-中国(美元/吨) |

7.155 |

7.054 |

|

巴西-中国(美元/吨) |

17.835 |

17.593 |

|

印度西岸-中国(美元/吨) |

|

|

|

青岛-张家港(元/吨) |

26 |

25 |

|

北仑-上海(元/吨) |

19 |

19 |

|

秦皇岛-广州(煤炭)(元/吨) |

40 |

41 |

2012年9月10日 铁矿石港口价格

|

名称 |

品位 |

产地 |

天津港 |

连云港 |

青岛港 |

北仑港 |

日照港 |

京唐港 |

|

PB粉 |

61.5% |

澳大利亚 |

|

|

|

|

|

|

|

PB块 |

62.5% |

澳大利亚 |

|

|

|

|

|

|

|

Yandi粉 |

58% |

澳大利亚 |

585-595 |

|

|

|

|

|

|

巴西粗粉 |

63.5 % |

巴西 |

670-680 |

|

635-645 |

660-670 |

640-650 |

710-720 |

|

巴西粗粉 |

64.5% |

巴西 |

|

|

|

|

|

|

|

印度粉矿 |

63.5% |

印度 |

720-730 |

715-725 |

710-720 |

|

710-720 |

|

|

印度粉矿 |

63% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

62% |

印度 |

|

670-680 |

|

|

|

655-675 |

|

印度粉矿 |

61% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

60% |

印度 |

620-630 |

605-615 |

|

|

|

|

|

印度粉矿 |

59% |

印度 |

|

|

|

|

|

|

|

印度粉矿 |

58% |

印度 |

|

|

|

|

|

|

|

纽曼块矿 |

62% |

澳洲 |

|

|

|

|

|

|

|

注:以上价格为车板价(元/湿吨),价格相对于前周的变化情况。 | ||||||||

免责声明 联系电话 021-50152098 13588464898 林 昱

本报告中的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考客户应审慎考量本身需求。我们对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归景川投资钢铁智库所有,任何机构和个人均可翻版,复制和发布,但不得对本报告进行有悖原意的引用、删节和修改。如引用、刊发需注明出处为景川投资钢铁智库

免责声明 联

www.steelthinktank.com ![]()